В этом посте рассмотрим актуальную аналитику и события на рынке недвижимости на начало сентября 2024 г. Поговорим об объемах выдачи ипотеки в августе, прогнозах до конца 2024 г. и влиянии исчерпания лимитов по льготным программам ипотеки на прогноз. Также рассмотрим изменение цен на недвижимость, динамику продаж на первичном рынке и стоимость заемных средств застройщиков в июле-августе 2024 г.

Выдачи ипотеки в августе немного подросли

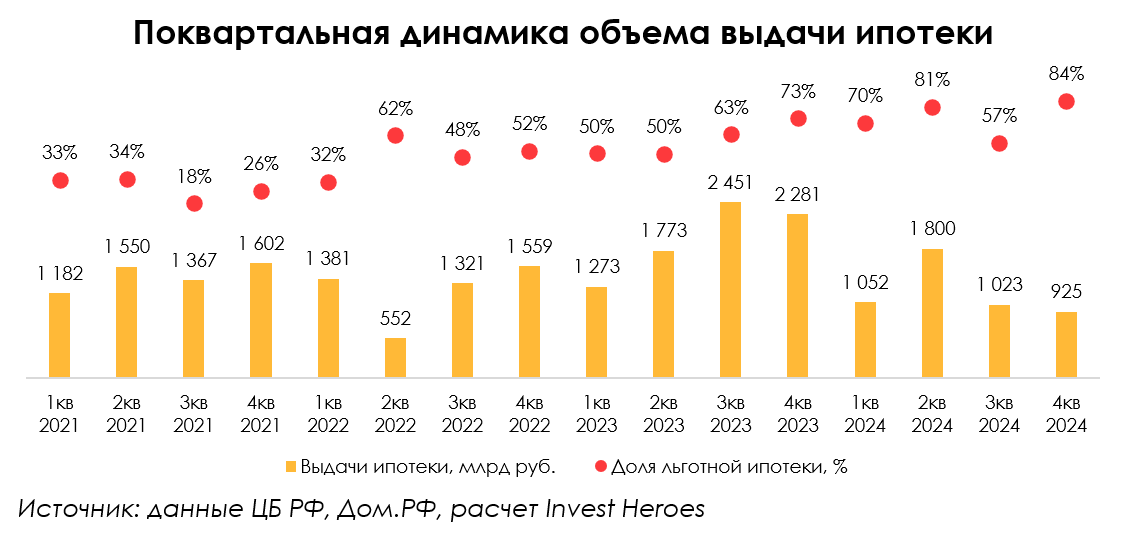

Напомним, что в июле выдача ипотеки снизилась на 54% м/м на фоне завершения массовой льготной программы ипотеки, приостановки "Семейной" ипотеки для обновления условий и пересмотра условий по ИТ-ипотеке. По предварительным данным Дом.РФ, в августе выдача ипотеки выросла на 5% м/м до 375 млрд руб. Результат оказался ниже уровня 2021 г. (докризисного) на 15% и ниже уровня 2023 г. (высокой базы) на 56%.

Доля льготной ипотеки в выдачах составила 52% и остается на низком уровне в условиях высоких ставок по сравнению со средним в 2П 2023 - 1П 2024 гг. (71%). То есть спрос на льготную ипотеку находится ниже возможного уровня в текущих условиях (60-65%) и пока не восстановился.

По прогнозам Дом.РФ, в 2024 г. может быть выдано 4.8 трлн руб. ипотеки (-38% г/г или -16% к уровню 2021 года). То есть в сентябре-декабре 2024 г. может быть выдано в среднем ипотеки на 304 млрд руб. в месяц (-36% к значению 2021 г.). Тут надо учитывать, что сезонно к концу года спрос разгоняется, а текущие объемы выдач (в июле-августе) уже выше средних прогнозных объемов. Однако, существует риск исчерпания лимитов по льготным ипотекам из-за чего прогноз Дом.РФ может быть понижен.

Лимиты по льготным программам ипотеки близки к истощению

Согласно данным Дом.РФ (единого оператора льготных программ в жилищной сфере), по "Семейной" ипотеке уже исчерпано порядка 92% лимита (5.4 из 5.9 трлн руб.), а по ИТ-ипотеке - 96%. Крупные банки останавливают прием заявок на новые сделки и останавливают выдачу кредитов.

Это говорит о возможном риске сильного ограничения доступа к кредитам и продолжения инерционного снижения продаж м/м на рынке первичной недвижимости в октябре-декабре 2024 г. По нашим первичным оценкам, суммарно выдачи в эти месяцы могут оказаться ниже прогноза Дом.РФ на 0.4-0.7 трлн руб.

Дополнительно стоит учитывать, что на данный момент Дом.РФ занимается перераспределением оставшихся лимитов между банками от менее активных в выдачах к более активным (эта процедура касается "Семейной" ипотеки, но, вероятно, также будет сделано с лимитами по ИТ-ипотеке). В этот период выдачи по «Семейной» ипотеке могут быть ограничены тем, что у банков с оставшимися лимитами часть лимитов будет находиться в переводе в другой банк, поэтому в моменте выдача может сократиться. Предварительно, данный процесс завершится к 10 октября, но по факту сроки могут быть смещены. По этим причинам стоит учитывать данный риск второй волны замедления выдач ипотеки во 2П 2024 г. (после отмены массовой льготной программы ипотеки).

Рост цен на первичную недвижимость в августе замедлился

По данным Sberindex, в августе темпы роста цен за кв.м. на первичном рынке замедлились до 0.6% м/м против 1.6% м/м в июле. С начала года цены (на первичном рынке) выросли на 7.8% против 5.3% уровня инфляции. Рост цен в первые 6 мес. 2024 г. был связан с повышенным спросом на фоне действия массовой льготной ипотеки и роста стоимости строительства.

Локально для поддержания спроса застройщики могут прибегнуть к скидкам, но более вероятен сценарий действия через рассрочки платежей, развитие собственных программ ипотеки и прочие инструменты, которые делают оформление сделки в текущий момент доступнее. Мы ожидаем, что в нынешней ситуации цены будут расти, но темпами на уровне или ниже инфляции.

Продажи по ДДУ в России снизились м/м

По данным ЕИСЖС, в августе продажи квартир (по ДДУ) в России снизились до 1.7 с 1.9 млн кв.м. в июле. При этом сохраняется высокий уровень распроданности в домах с вводом в 2024 г. на уровне 66% и в 2025 г. – на уровне 42%. Соотношение распроданности к стройготовности в августе сократилось до 83%, но осталось выше равновесного значения на уровне 70% (что сигнализирует о состоянии некоторого дефицита предложения).

Продажи в топ-10 регионах по объемам строящегося жилья снизились сильнее (-17% м/м), чем в остальных регионах (-3% м/м). Фактором поддержки спроса до конца 2024 г. (и в 2025 г.) может стать рост спроса в регионах вне топ-10. Этому будет способствовать выход крупных застройщиков в города с низким уровнем строящегося жилья и высокой степенью ветхого жилого фонда. В этом сценарии спрос дополнительно может быть подкреплен расширенными условиями по "Семейной" ипотеке.

Запуски новых проектов продолжились

В августе подросли запуски новых проектов до 4.5 млн кв.м. (+17% г/г) против 3.3 млн кв.м. в июле. В результате портфель строящегося жилья достиг 117 млн кв.м. (+10% с начала года).

На конец июля общая задолженность по проектному финансированию составила 7.6 трлн руб. (открытые лимиты составили 19.6 трлн руб.). Объем раскрытий эксроу-счетов в июле увеличился до 353 млрд руб. (x2 м/м) после низких значений в предыдущие месяцы на фоне замедления ввода жилья. Однако, объем средств на эскроу-счетах увеличился (то есть поступлений было больше раскрытий) на 112 млрд руб. В будущем застройщики также могут замедлять ввод жилья.

Покрытие проектного финансирования эскроу-счетами остается на высоком уровне 86%. За счет этого ставка по проектному финансированию сохраняется низкой, на уровне 7.2% годовых.

Подытожим

Рынок недвижимости находится в состоянии некоторой турбулентности с учетом отмены массовой льготной программы ипотеки и заканчивающихся лимитов по действующим программам льготной ипотеки. Объем выдач ипотеки в августе подрос в месячном выражении, но результаты пока непоказательны.

Объем выдачи ипотеки по итогам 2024 г. 4.8 трлн руб. При этом есть риск, что значение будет ниже на фоне исчерпания лимитов по льготным программам. В то же время спрос на жилье будет поддерживаться собственными программами ипотеки от застройщиков, оставшимися льготными программами ипотеки (в основном "Семейной") и сохранением/ростом спроса на жилье в регионах. Мы считаем, что цены на недвижимость будут расти немного медленнее или на уровне инфляции.

Покрытие проектного финансирования эскроу-счетами остается на высоком уровне: ставка по обслуживанию таких кредитов у застройщиков сохраняется на низком уровне 7.2% годовых (в 2-2.5 раза ниже, чем по обычному корпоративному кредиту).