Всем привет. На связи снова Александр. В этом выпуске мы продолжим глубокое погружение в банковскую индустрию. Рассмотрим:

- Учёт рисков и понимание банковской отчётности

- Влияние рисков на расходы

- Метрики, измеряющие риск банков

Как мы говорили в прошлый раз, у банков есть два основных источника доходов: комиссионные доходы и процентные. Если комиссионные доходы относительно безрисковые (напомним, банки просто сопровождают операции с деньгами), то процентные доходы приходят с риском, связанным с тем, что человек может не заплатить по кредиту. Но как измерить этот риск?

Специально для этого есть несколько метрик, которые помогают оценить это. Начать надо с основного: как вообще кредитные активы отражаются на балансе банков? Есть стандарты, предписывающие банкам, как отражать активы в отчётности. Давайте разбираться.

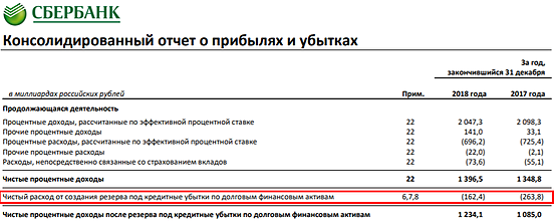

Сначала большинство кредитов (у Сбербанка – 97%) отражаются по амортизированной стоимости – это справедливая стоимость кредитного контракта (то, сколько денег получит банк от клиента, или, говоря на профессиональном языке, приведённая стоимость денежных потоков). Изначально риски по кредиту заложены в цену. Потом, если риски повышаются, банки обязаны создавать резервы под дополнительный риск.

Допустим, Сбербанк дал деньги в кредит Максиму Ивановичу, и изначально кредит отражался на балансе по цене 100.000, но затем Максим Иванович потерял работу. Вероятность невыплаты по кредиту увеличилась, допустим, на 5 п.п. Банк обязан создать резерв по этому кредиту на сумму 100.000 * 5% = 5.000. Это увеличит расходы от создания резерва банка.

Получается, когда банк берёт более рисковые кредиты, поначалу он может обеспечивать высокие процентные доходы, но потом, вероятно, кредитное состояние клиента продолжит ухудшаться и расходы по резервам будущих периодов будут передавать более точную картину по рискованности банка.

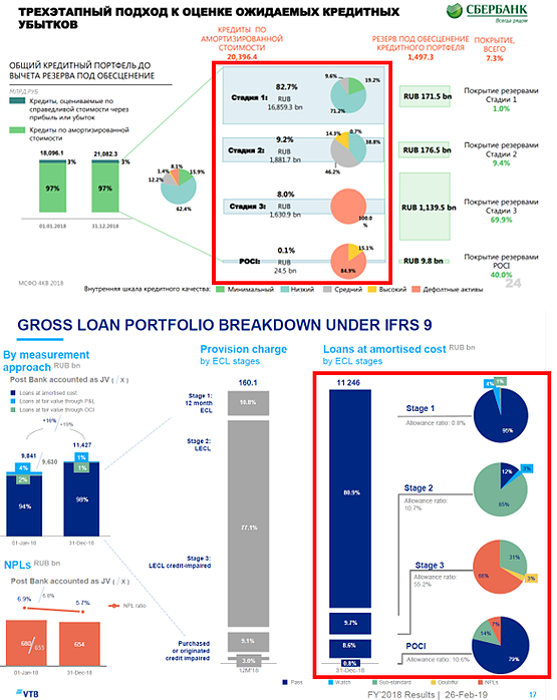

Как определить структуру активов по рискованности? Для этого есть специальная трёхступенчатая модель. По ней банки обязаны раскрывать, какая сумма активов относится к одному из трёх классов:

- Performing - кредиты, по которым не изменился риск. Обычно они низко-рисковые, и по ним совершаются исправные платежи

- Underperforming - кредиты, по которым существенно увеличилась вероятность дефолта. Обычно по ним всё ещё совершаются платежи, но есть причины полагать, что риск повысился. Например, Максим Иванович недавно потерял работу, но ещё выплачивает кредит из предыдущих сбережений

- Non-performing - кредиты, по которым не совершаются платежи. Обычно кредиты переводятся в эту категорию, если по ним не совершались платежи в течение 90 дней и более. Например, Максим Иванович потерял работу, несколько месяцев не может найти новую и 3 месяца не выходит на контакт с банком

Где можно посмотреть к каким классам относятся активы банков? В презентациях большинства банков.

Банки балансируют между низко-рисковыми активами и высоко-рисковыми активами с повышенной доходностью, отдавая приоритет низко-рисковым активам (около 80%) с целью обеспечения стабильности банка.

На какие ещё показатели стоит смотреть при анализе финансового положения банка?

Норматив достаточности капитала

Норматив достаточности собственных средств (капитала) Н1.0 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка покрыть возможные финансовые потери за свой счет. Минимальное его значение, установленное регулятором - 8%. Также к некоторым банкам идёт надбавка за системную значимость 1% (Сбербанк и ВТБ входят в их число) и надбавка для поддержания достаточности капитала 2,5%. Расчёт идёт как соотношение капитала к активам, взвешенным по риску.

Найти информацию по значениям достаточности капитала банка можно в отчётности.

соответствие с требованиями Базельского комитета по банковскому надзору. Основное отличие состоит в том, какой риск присваивается различным классам активов.

Низкое значение показателя делает банк нестабильным и незащищённым в случае экономической нестабильности. К тому же это ограничивает выплаты дивидендов, как мы видим в случае с ВТБ. Слишком высокое значение может говорить о неэффективном использовании финансового рычага.

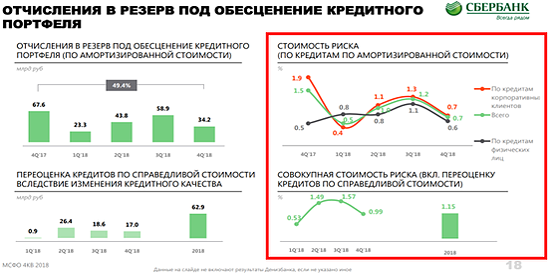

Стоимость риска

Стоимость риска (Сost of risk) — показатель, который характеризует степень риска банка. Определяется как сумма созданных резервов под кредитные потери (риск), поделенная на размер кредитного портфеля. Информацию по показателю можно найти в презентациях.

На этом всё на сегодня. Мы разобрались, как понять, насколько банк рисковый, а также как это влияет на расходы. В следующий раз мы разберёмся с банковской эффективностью.