В этом выпуске мы обсудим самую фантазёрскую тему нашей серии: какие перспективы ждут сферу банкинга на протяжении 20+ лет.

В первую очередь рассмотрим изменения, которые ожидают банкинг в мире, а потом посмотрим, перейдут ли они в Россию... (Спойлер: да, перейдут)

Основной тренд финансовой сферы последних лет – переход денег в безналичную форму: так называемая война против денег или war on cash. Что это такое?

- Когда вы платите в ресторане картой, а не наличными, вы воюете с деньгами.

- Когда вы переводите деньги другу по телефону вместо того, чтобы отдать их наличными, вы воюете с деньгами.

- Когда вы закидываете наличные деньги на карту Сбербанка... Да, вы снова воюете с деньгами.

Почему этот тренд происходит?

На то есть много причин: для людей наличные деньги менее удобные по сравнению с картой (вспомните, как вам в последний раз отдавали 35 рублей мелочью в Пятёрочке...), для государств наличные деньги тяжелее отслеживать, а это означает возможность уходить от налогов для нарушителей закона и проблемы с отслеживанием незаконных операци. Для банков переход к безналичным средствам сэкономит средства на обслуживании банкоматов. Обращение с наличными в целом более затратно, чем с безналичными средствами. Некоторые эксперты оценивают общую стоимость обслуживания наличных денег в 1,5% от ВВП.

Кто ведёт этот тренд?

На мировой арене тренды задают Fintech компании: компании, занимающиеся финансовыми технологиями. Основные игроки – большая четвёрка e-payments (электронные платежи) в лице PayPal, Mastercard, Visa, Square. Также на рынке играют и производители смартфонов, например, Apple и Samsung через Apple Pay и Samsung Pay соответственно. Кстати, такие популярные криптовалюты – тоже игроки в борьбе с наличными. Но у них есть одно принципиальное отличие: предыдущие игроки рынка выступают третьей стороной во время транзакции денег, криптовалюта же позволяет транзакциям быть анонимными.

Как проявляется этот тренд?

Если вы думаете, что фраза «война» с деньгами – слишком громкая для простого перехода денег в безналичную форму, то, возможно, некоторые факты вас переубедят.

- В 2016 в Индии были выведены из обращения банкноты номиналом 500 и 1000, что составляло 86% банкнот страны

- Южная Корея стремится избавиться от наличных денег к 2020

- В Швеции банки начали убирать банкоматы из окраин

- В Норвегии DNB, самый большой банк, предлагал ввести бан на наличные деньги в 2016

За 5 лет с 2010 до 2015 количество безналичных транзакций увеличилось на 50% (среднегодовой прирост 8,4%): с 285,2 млрд до 426,3 млрд.

Это не единственная сфера, в которой ожидается диджитализация. Чем больше денег переходит в безналичную форму, тем больше информации будет у банков о транзакциях.

Имея финансовые данные о своих клиентах, банки получат возможность давать клиентам больше персонализированных предложений. Например, имея информацию о финансовых доходах и расходах кредитуемого, банки смогут лучше понимать каждого клиента индивидуально и подбирать особые условия кредитования, чтобы максимизировать выгоду от каждого конкретного кредита. То же распространяется и на другие банковские продукты, например, на страхование. Не так далёк тот день, когда премия, которую вы платите за страховку, будет автоматически обновляться в зависимости от вашего давления или часов сна прошлой ночью.

Какие изменения должны произойти с финансовыми компаниями для этого? На мировой арене изменения продвигаются как финтех компаниями, так и крупными банками (первые стоят на передовой прогресса). Так, в 2017 году родилось 8 финтех единорогов (компаний со стоимостью более миллиарда долларов), а крупные банки начали, например, запускать возможность онлайн кредитования, что возможно только при грамотном использовании данных. А данные, как мы уже разобрались, появляются при переходе денег в digital.

Есть ли в России перспективы развития в том же направлении?

На самом деле, Тинькофф является одним из примеров того, как будет выглядеть банк в будущем: минимум контакта с клиентами в офисах и максимальная концентрация на digital. Сбербанк также идёт в этом направлении, автоматизируя процессы и постепенно уменьшая количество сотрудников. Процесс запущен!

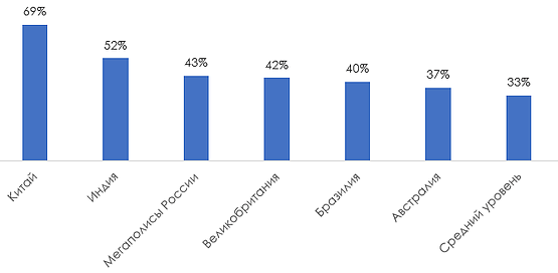

Если говорить в целом о России, то тут тоже есть подспорье для развития. На самом деле Россия – один из лидеров в финансовых технологиях: по данным E&Y мегаполисы России входят в Топ-5 по индексу проникновения Fintech.

Безусловно, мы понимаем, что, если бы брался индекс по всей России, результаты были бы совсем другими, но это уже повод для оптимизма по поводу перспектив банкинга в России. В частности, Тинькофф и Сбербанк находятся на передовых позициях прогресса в сфере банкинга.

Также отдельно стоит отметить Qiwi как самого крупного финтех игрока в России. Однако у компании могут быть проблемы с достижением роста американских собратьев в связи с развитостью упомянутых конкурентов. Также предпринимаются попытки развить венчурную сферу в России через Ассоциацию ФинТех, курируемую СЕО Qiwi Сергеем Солониным.

Summary: перспективы банкинга

- Переход денег в безналичные формы: war on cash

- Переход банков в digital

- Персонализация продуктов под клиентов на основе большего количества данных о клиентах

- Сбербанк и Тинькофф - драйверы роста в России

На этом всё на сегодня. Мы узнали о перспективах банкинга. На этом наша серия по банковской индустрии подошла к концу.