Пролог

Недавно рынок упал на 35-40% в рублях, затем отрос на 20% и пытается расти дальше, исходя из новостей о массивном пакете господдержки от Правительств (в Европе на 750 млрд евро и в США на $2.0-2.5 трлн). Пока рынок только получил импульс, самое время задаться вопросом где мы будем через несколько месяцев и какие активы будут интересны в этой новой реальности.

Для того чтобы сделать это, я обратился к старому и проверенному методу — начал с анализа реалий экономики, т.к. в вопросе valuations подход INVEST HEROES — это сначала макро, потом отрасли, потом компании. Выбирать акции или облигации нужно исходя из того что ждешь от экономики.

Head of Research INVEST HEROES Александр и наши аналитики любезно помогли мне со сбором отраслевых данных, так что далее я изложу свой взгляд в виде серии тезисов

Тезис 1 — мир сейчас в конце 12-летнего цикла

По итогам таких циклов экономика погружается в рецессию и 6-15 месяцев снижается, т.е.:

- рост ВВП меньше нуля

- некоторые бизнесы закрываются, а остальные сокращают прибыль или порой несут убытки

- безработица вырастает с 3-5% до 7-10%, доходы населения падают / покупки домов, машин итп падают / часто банкротятся строительные компании

- банкам возвращаются не все кредиты, их прибыль сокращается на размер резервов или порой уходит в минус на пару лет (у тех кто агрессивно кредитовал)

Экономика приходит в такое состояние в силу разных причин, но в целом это эффект домино с доходами и расходами: перестает расти занятость, растет долговая нагрузка населения, спрос других стран (экспортный) снижается, компании видя это срезают инвестиции и найм, доходы людей снова снижаются, сокращаются расходы и крупные покупки, и так далее по нисходящей спирали.

Какие есть предвестники этой ситуации:

- рост ВВП менее 1%: в такой ситуации не создаются рабочие места. Он у нас впереди: PMI сегодня показали, что -2% за квартал идем… — см. ниже...

- спад на рынке жилья (обычно сигнализирует рецессию за 9 мес. до ее начала): вместе с новосельями пропадают расходы на мебель, технику, стройматериалы итп — и в сумме это срезает довольно крупный поток расходов (5-10%). Он тоже уже в марте наблюдается — см. ниже...

- спад инвестиций (если бизнес не инвестирует, то нет найма, нет части расходов = доходов других бизнесов). Это уже было, а сейчас умножится кратно

- минимум безработицы (в США в 2020 она составляла лишь 3.6%, т.е. минимум за 60 лет). Есть такой — см. здесь

Тезис 2 — в 2019 мы уже ходили по краю, а коронавирус просто сносит голову с плеч экономикам

Карантину в Европе и США уже активировали процессы, о которых я написал:

- Согласно институту ISM в США промсектор в 2020 собирался сократить инвестиции на 2.1%, а сектор услуг нарастить на 1.3%

- Уже в течение 2019 промсектор нетто сокращал людей, а сектор услуг нанимал. 50% CEO считали что бизнес не будет расти и не планировали найм

- Прибыли в промышленности падали уже несколько месяцев, а все «тащил» сектор услуг

- В Европе рост был ещё медленнее, чем в США

За последнее время стало очевидно, что на 2-3 месяца экономическая активность в США и Европе, Японии (топ-3 экономики мира не считая Китая) упадет до отрицательных значений, а уже на этой неделе ожидается 1 млн заявок на пособие по безработице. Goldman Sachs и JP Morgan говорят о том, что спад ВВП составит 2-3% во 2 кв и 3 кв 2020. Это будет означать, что миллионы людей будут уволены на неопределенный срок, бизнес резко обрежет или отложит все проекты, а целые отрасли не получат выручки и будут работать в долг:

- авиаотрасль (авиакомпани и их подрядчики, а также производители самолетов), туризм (отели, круизы итп), образование, развлечения (спорт, кино), фитнес, общепит (ну хотя бы McDonalds или поставщики ресторанов), торговые центры, бытовые услуги, даже ритейл — все они потеряли уже 15-50% выручки. Если у них EBITDA = 10-15% выручки за год (у ТЦ конечно больше, но у услуг), то за 3 месяца они потеряют 1.5х-3х годовой EBITDA, т.е. при любой разумной долговой нагрузке станут квази-банкротами

- банки не захотят продлевать кредиты таким компаниям по низкой ставке — ввиду рисков, ставка вырастет

- если Правительство США даже выдаст всем людям по $1000-2000 долларов в месяц, эти деньги пойдут не в проблемные отрасли (!) — если дать вам $2000 вы резко не поедете путешествовать когда авиаперелеты закрыты и все шарахаются вируса. Также и с другими пострадавшими отраслями

- таким образом, колоссальное кол-во малых бизнесов и различных услуг свернутся или сократят 10-50% штата, а в них работает 47% населения США. В Европе будет похоже, да и везде в мире. Экономика развитых стран — сервисная и локдаун — худшее что можно представить: проблемы промышленности не были такой проблемой

- Вот что говорят PMI по США за март: падение как в 2009, текущий темп ВВП -5% г/г, при этом данные по промышленности лучше чем в услугах только из-за продолжительности поставок. Новые заказы со всего мира сократились, а производство снизилось. А PMI по Европе ещё хуже - там темпы сокращения только за март уже хуже чем в 2008-2009

Короче, миллионы людей не просто на карантине, но уволены или в неоплачиваемом отпуске, а бизнесы где они работали ещё несколько месяцев останутся под прессом, так что покупки упадут, ряд компаний встанет на грань банкротства, а большинство инвестпроектов заморозится. Расходы упадут быстро, они уже падают, так что говорить о том, что через 2-3 месяца все рассосется глупо.

В итоге, вирус-то пройдет, но эффект домино скорее всего будет уже запущен и его будет сложно остановить. Если лишить работы сразу много людей, загнать бизнес в долги и обнулить инвестиции на 3-6 мес., то потом эффекты второго порядка уже не дадут взять и отскочить экономике вверх подобно поплавку

Тезис 3 — Правительство даст много денег и они будут потрачены во многом непроизводительно

Мы знаем, что Правительства хотят помочь экономикам и для этого аллоцируют деньги на следующие цели:

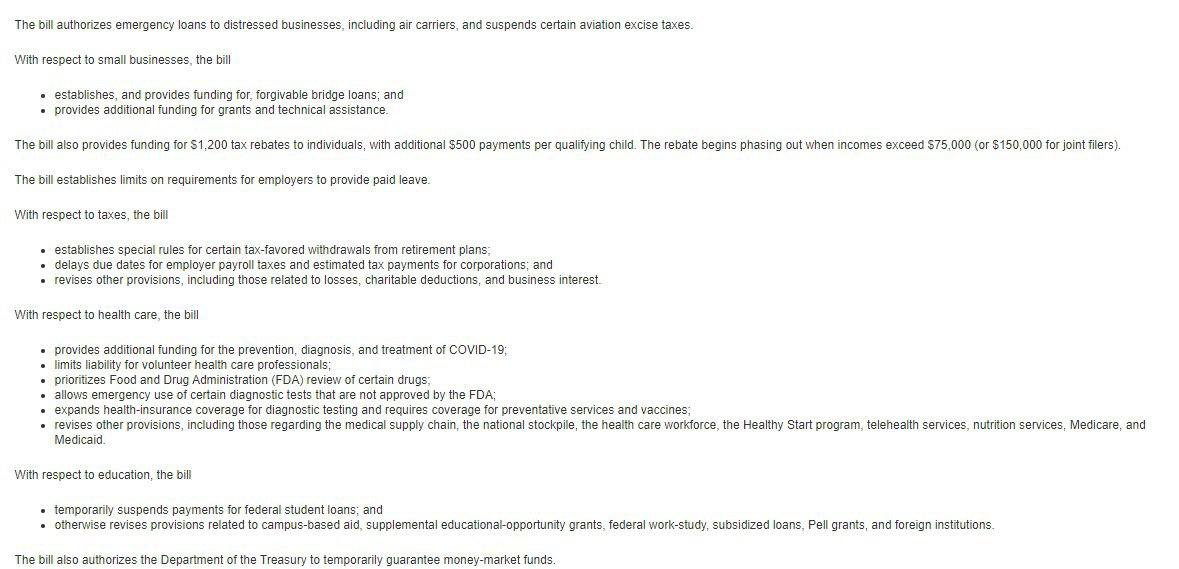

- США. Будет оказана помощь медицинской системе + отложены сроки по налогам, плюс все взрослые американцы начнут получать $1200 в месяц (средняя зарплата $3700 в 2017 году, т.е. жить на это можно, но это не восполняет доход), плюс списана часть студенческих долгов за обучение, облегчена сертификация препаратов. Также деньги идут на займы малому бизнесу. Вот summary

- Европа. Здесь меры очевидно похожи...

Т.е. в целом государство простит налоги и раздаст денег, простит долги… но это не решает многих проблем, о чем мы говорили выше и скорее создает предпосылки для инфляции в будущем. Даже не факт, что люди потратят деньги — они могут на них посидеть в силу неопределенности с работой.

Ну и в целом как любые горячечные меры, такие непроработанные расходы вряд ли будут эффективными уж тем более. Много денег уйдет на усиление медицины, но врачей больше не станет резко / много денег на маски, но маски окажутся в итоге в мусорке. Много денег раздадут людям сидящим дома, и они потратят их на Netflix и Xbox или продукты с доставкой, но не на новый дом или машину, не на услуги — т.е. многие бизнесы получат болезненный удар по спросу и дальше по цепочке (дома → сталь, медь, материалы, бытовая техника / машины → сталь, электроника).

В целом, расходы Правительств мало приводят к росту инвестиций, но увеличивают кол-во денег в карманах людей, что инфляционно. Пока доллар сильно укрепляется и цены на нефть низкие (т.е. до середины года, ориентировочно), инфляция не будет заметной, но когда нефть начнет расти и скажутся перебои с поставками, цены могут неожиданно показать рост. Также и с ценами на продукты...

Тезис 4 — рынок ждут негативные сюрпризы

Вот перечень вещей, которые ещё не всплывали в новостях:

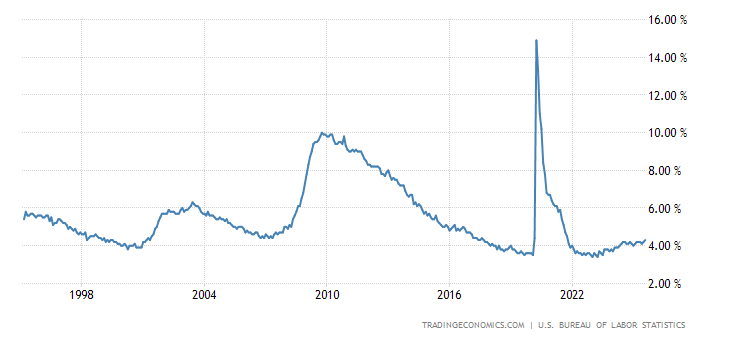

- Консенсус по заявкам на пособие по безработице в США на этот четверг = 1 млн., а сбор факта показывает 2.5-3.5 млн Экономист собрал с первоисточников 2.2 млн по 37 штатам, а всего по США примерная оценка 3.8 млн

- Мы проверили, что инвестбанки (JP Morgan, Goldman Sachs) ещё не обновили оценки по Apple, Amazon и прочим. Межде тем, 23 апреля выйдут отчеты за 1 кв 2020 и где-то рядом компании опубликуют новый guidance по продажам и прибыли на год вперед

- 1 апреля пассивные инвесторы в США (им принадлежит 32% капитализации рынка) получат отчеты по счетам. Исходя из прежних эпизодов (например в 2008) когда они видели -30% они начинали продавать, а в обычное время менее 1% людей каждый день следят за своими инвестиционными счетами. Многих удивит минус по облигациям

- Логистический коллапс. Уже сейчас в PMI отчетах Япония и Еврозона отмечают, что бизнеса мне хватает сырья и материалов для работы на полную мощность. В мартовских данных не учтен карантин в Индии и возможный карантин в Японии (они обычно тянут с такими мерами)

- Отмена олимпийских игр в Токио

В целом сейчас P/E индекса S&P составляет около 16х, а JP Morgan говорит что разумно откупать рецессию на P/E=11x при уверенности, что пик эпидемии пройдет через 2-3 недели, а правительства вкачают стимулов в экономику не 2-3% мирового ВВП (текущий размер), а процентов 10% (это логично, учитывая что экономика потеряет за 2кв и 3кв порядка 4-5% своего размера исходя из того замедления что мы уже видим в марте)

Тезис 5 — рынок нефти разбалансирован, и наша команда считает, что Brent = $20-30 продлится до мая-июня

Тут можно опираться на простую математику:

- ВВП снижается темпом 5-10% годовых, и из мирового потребления нефти 100М барр/день выпадет примерно 5М (вспомним то же авиа) на полгода или больше

- Сауды и Россия не договорились о сохранении срезки добычи на 1.5М барр и доп сокращении (обсуждалось 0.5-1.5М). Тогдашнюю позицию России о том, что пока рано оценивать последствия и стоит подождать прежде чем резать добычу я уже считаю разумной (хотя ее не сразу коммуницировали). Вот полезный текст на тему

- России хватит ФНБ на 3 года цен по $25 / у Саудов примерно $600 млрд такой же стабфонд. Для нас подождать 6 мес. приемлемая цена для того чтобы США тоже поучаствовали в сокращении добычи

- В США сланцевая добыча захеджирована на 6-12 мес. вперед, (это требование банков без которых сланцевикам банки не дают ни доллара в кредит, что разумно). Так что никто не умрет. Но при этом любая сланцевая вышка дает каждый месяц на 2-4% меньше дебита, и за 6 мес. сланцевая добыча в США способна снизиться примерно на 1.0-2М баррелей, т.к. новых инвестиций в добычу не будет (из интервью с Федуном — $45 окупаемость новой вышки, а $15-20 издержки на действующей либо той что уже пробурена и предстоит ее ввести)

- США ведут покупки в страт резерв (поэтому особо не растут запасы), его размер сейчас 635М баррелей и ещё можно купить около 77М (дальше предел). Этот объем выберут не позднее 10 апреля и дальше еженедельно очень вероятны большие приросты запасов

В таких условиях (я уже не беру демпинг от СА, предлагающей $5 дисконт к Brent) нефти в мире сейчас даже с возвращением спроса из Китая большой избыток. Это подтверждают трейдеры Vitol и Trafigura, указывая что не могут сбыть нефть Urals из России.

В этих условиях логично следующее:

А) Средняя цена нефти в 2020 составит около $35-40, и дивиденды нефтянки в 2021 будут раза в 2-3х ниже текущих

Б) Рубль ещё вероятно в апреле испытает мощное давление при походе цен на нефть к $20. Эту точку зрения (low = $20) разделяет менеджмент Татнефти. И, кстати, показательно что российские нефтяники отбросили идею наращивать добычу в апреле. Они не могут продать то что есть

В) «Отжав» сланцевиков США и Россия будут подходить к новой сделке ОПЕК к маю-июню с пониманием нового спроса на нефть в условиях резко замедлившейся экономики. Задача России и Саудов — чтобы банкиры в США на 2-3 года запомнили как можно обжечься на сланце...

Резюмирую:

Итак, я надеюсь я донес основную мысль — рынок снизился (35-40%), рынок отрос немного (+20%), но я думаю до дна нас ждет ещё по крайней мере 1 волна снижения, т.к. мы идем в кризисв реальном мире, а не просадку на бирже на 1.5 месяца, и у него много последствий, а выход может занять по крайней мере год. После кризиса 2008 года и 2009 и 2010 и 2011 не были простыми и мир до тех пор ещё лихорадило

Тезис 6 — цены и объемы реализации российских компаний снизятся

За прошлый год компании в России заработали много прибыли и это сулит большой дивиденд, но нужно понимать, то как бизнесы в случае кризиса их ждет немало проблем:

- Нефтянка упадет по доходам, это очевидно. Соответственно, нужно при ее оценке ориентироваться на дивиденды-2021, и разумные ценовые уровни для компаний будут на 25-50% ниже чем цены, которые мы видели ещё в феврале (соответственно покупать их нужно на 50-60% дешевле февраля чтобы иметь потенциал роста к разумной в новых условиях цене)

- Вот пример того, как падает цена акций сырьевой компании в кризис (Северсталь, Лукойл) / сейчас чуть другая ситуация с их инвестициями и структурой доходов, эффективностью, но на 50%-60% с пиков сходить в кризис все равно закономерно

- Сталевары сейчас начнут падать по объемам экспортной реализации и ещё на 10% может упасть цена стали в долларах. Уже сейчас Arcelor Mittal останавливает доменные печи в Европе, трубники в США останавливают производство в связи с падением спроса от сланцевиков

- Автопроизводители до коронавируса тоже под ударом: в США в феврале продажи машин упали на 0.5%, в Китае и Индии — double digit (10-15%)

- В случае карантина ритейл сократит траффик на 10-20%, средний чек не полностью это компенсирует

- Энергетики и сети увидят снижение энергопотребления на 1-2%

- При переходе в рецессию банки обычно сокращают прибыль на 30-50%

Тезис 7 — в кризис всегда выше требуемая доходность, поэтому P/E будут устойчиво ниже, так что при тех же финрезультатах акции будут стоить дешевле

Покажу что видно по США: зеленая линия = S&P500, а красная — корпоративные прибыли (пока ещё не упавшие)

По России дисконт тоже будет, так что несмотря на даже растущие финпоказатели компании могут снижаться по оценке на 10-25%, так что акции типа Полюса и Полиметалла в период массированных продаж тоже могут неделями не расти, и падать даже при растущем золоте.

Тезис 8 — ЦБ РФ не будет удерживать курс рубля, рубль плавающий, да и нет для этого мощности. Соответственно доллар будет по 70-72 когда нефть по $40, и это вероятно конец 2020

Вот вам логика в простых цифрах:

- Оборот доллара на бирже 300-400 млрд руб. в день

- Продажи ФНБ для поддержки бюджета в период низких цен на нефть около 10-15 млрд руб. в день

- Продажи валюты для покупки Сбербанка у ЦБ это ещё 12 млрд руб. ($150 млн)

- Валютная выручка России от нефти сейчас упала за счет нефти в 2.5х раза и за счет объемов на 10-20% — итого в 3х раза примерно

- Бюджету нужны поступления, а при нефти $25 и долларе 65-70 их не будет...

Все что делает ЦБ по сути не особо влияет на рынок и чем ниже нефть, тем выше сходит на пике доллар. Поэтому:

- Я считаю вполне уместо спекулировать долларом на повышение в апреле

- Нельзя закладывать в оценку покупаемых вами компаний такой сильный доллар — уже через год, когда будут первые результаты ваших вложений, будет другой баланс по валюте. Соответственно, рост акций ГМК Норникель, Фосагро, Полюса или Полиметалла на высоком долларе — преходящий и сотрется по мере нормализации рынка нефти

Тезис 9 — не стоит обманываться с ростом золота

Многие сейчас говорят о том, что золото улетит в космос, но это вряд ли верное утверждение, поскольку золото ценообразуется как альтернатива облигациям. Давайте посмотрим как это работает: сейчас гособлигации в долларе дают 0.8%, а золото 0%. Но инфляция в США около 1.7-2.3% по разным метрикам. т.е. золото приносит 0% с поправкой на инфляцию в USD, а гособлигации минус 1% примерно. Что же будет через год?

- % ставки уже снизили до 0, это помогло золоту вырасти до $1650-1700, но не более

- Сейчас ФРС вливает деньги в рынок…. но в этом же рынке сгорело $10 трлн на его падении, так что денег не становится больше… Смысл вливаний от ФРС в том чтобы обеспечить спрос на новые выпуски госдолга США (которых будет в 3х раза больше) + скупать ETF на облигации чтобы корпоративный долг не стал слишком дорогим (рынок корп облигаций — бенчмарк для новых заимствований, и получается что сейчас компаниям стало раза 2 дороже делать новые займы!)

- в кризис инфляция снижается, так что золото будет терять привлекательность, а облигации набирать: ФРС должно обеспечить Казначейству США условия для больших займов для поддержки населения

- чуть позже это развернется: облигационная доходность будет отжата до нуля, а после массированных вливаний денег населению и НЕроста выпуска товаров и услуг начнет поднимать голову инфляция. Также будет и в связи с определенными сбоями в поставках товаров

- в итоге логично, что 2-3 месяца пока падает рынок инвесторы будут прятаться в гособлигациях, а ФРС создаст условия чтобы те только дорожали / при распродажа на рынках инвесторы продадут снова золото чтобы лечить свои убытки в акциях и облигациях компаний (облигации попадают, т.к. от обнуления выручки ряд эмитентов испытает проблемы — тот же FORD, TESLA или WEWORK, сланцевые компании)

- … и лишь с середины лета когда начнет расти нефть начнет просыпаться инфляция, распродажи на акциях вероятно пройдут пик и тут может начать расти золото. Так уже было в 2008 году, посмотрите тот же паттерн:

- Также не стоит забывать. что 50% спроса — это ювелирная промышленность и пока на дворе коронавирус и люди сидят по домам, спрос на украшения вероятно окажется под давлением… Этот эффект на апрель-май я также считаю важным

… так что я думаю золото может сначала снизиться до $1400-$1500 прежде чем зайти на новый круг роста. Оно быстро падает на маржин-коллах инвесторов в акции, но потом восстанавливается за недели... — Так что в долгосроке уже все будет наоборот: гособлигации США под 0-1% при растущей инфляции будут неинтересны, а золото может сходить очень высоко, за год рецессии к $2000 и выше

Здесь вспоминаем ETF FXGD: поскольку это золото в долларах, то купив его сейчас инвестор вероятно к концу 2020 потеряет 14% на укреплении рубля, но заработает сколько получится на росте золота в долларах, так что покупка такого инструмента будет неоднозначной, и для роста золота может лучше подойти покупка фьючерса…