Рынок видео по запросу – достаточно молодая отрасль. В последние несколько лет спрос на стриминговые услуги рос с высокой скоростью. Стриминг практически полностью вытеснил рынок DVD-дисков и даже смог составить конкуренцию кинотеатрам, но с учетом успехов предыдущих лет, компаниям нужно искать новые возможности для роста.

В сегодняшнем посте мы расскажем, что:

- Рынок стриминговых сервисов продолжит расти, но с более умеренными темпами;

- Рецессия будет спокойно пройдена сектором стриминга;

- Новые возможности монетизации – основной драйвер роста финансовых результатов компаний;

- Cтратегические инициативы менеджмента помогут Netflix преодолеть временные трудности.

Тренды и перспективы развития рынка стриминговых услуг

Частично рынку видео по запросу помогла пандемия COVID-19 – из-за локдаунов люди искали себе виртуальный способ досуга и стриминговые сервисы были в числе лидеров из-за обилия контента и относительной дешевизны.

Несмотря на бурный рост в предыдущие 5 лет, исследовательские агентства прогнозируют дальнейший рост сектора, хотя и с более медленными темпами. По данным Statista, средний рост рынка стриминга в следующие 6 лет составит 11%.

Источник: Statista

Замедление темпов роста во многом связано с широким распространением услуг такого типа. В 2021 году в развитых странах от трети до половины населения имели подписку хотя бы на один из сервисов вроде Netflix или Amazon Prime, при этом многие домохозяйства оформляют подписку сразу на несколько сервисов одновременно. Потенциал роста на таких рынках для стриминговых компаний существенно ограничен, поэтому основным катализатором может стать распространение услуг на крупных развивающихся рынках – например, в Азии или Латинской Америке.

Источник: Statista

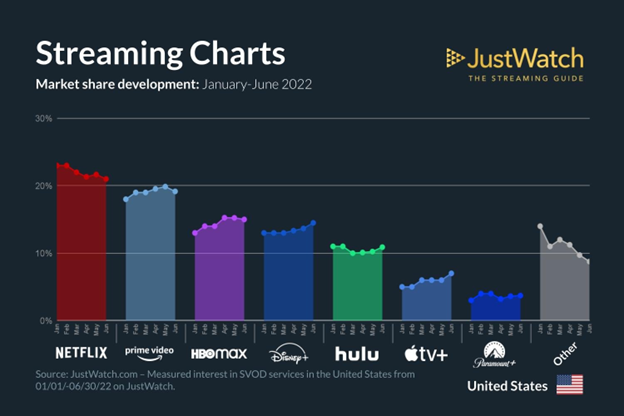

Другим немаловажным фактором в развитии рынка стала конкуренция. Сейчас на рынке стриминга есть несколько ключевых игроков, вынужденных бороться за аудиторию. Основным рычагом влияния на потребителя до сих пор остается качество и количество контента, ведь поглощение и удержание пользователей в основном осуществляется за счет громких релизов (Stranger Things у Netflix, Obi Wan Kenobi у Disney+ и так далее).

Компании, которые являются молодыми на рынке стриминговых услуг, продолжают увеличивать степень своего влияния. Мы считаем, что одной из основных причин остается относительно низкая база. Рынок SVoD существенно изменился за последний год и уже считается зрелым, поэтому выбытие аудитории в пользу свежих игроков, предлагающих совершенно новый оригинальный контент – закономерное, но ограниченное по своим масштабам явление.

Источник: JustWatch

Долгосрочные перспективы борьбы за потребителей привязаны к успехам оригинальных франшиз, и мы считаем, что в этом плане Netflix остается лидером на мировом рынке, хотя и потеряет часть своей аудитории в пользу конкурентов.

Горячей темой этого года остается ожидаемая рецессия в США и ЕС, которые являются крупнейшими рынками стриминговых сервисов. На наш взгляд, индустрия спокойно пройдет период замедления экономики и падения реальных доходов населения. Стриминг остается дешевым развлечением – за очень умеренную цену подписчикам предлагают крупную библиотеку контента, поэтому сектор может пройти рецессию в качестве заменителя других, более дорогих видов досуга (например, походов в кинотеатры).

Немаловажным критерием в анализе рынка с точки зрения рецессионных ожиданий остается фактор кросс-подписок на несколько сервисов сразу. Согласно опросу Leichtman Research за сентябрь 2021 г, примерно 58% из домохозяйств, пользующихся услугами стриминговых сервисов, имеют подписку на 2 или более сервиса. В парадигме падения реальных доходов этот факт означает потенциальное снижение выручки широкого рынка, так как домохозяйства могут отказаться от пользования несколькими сервисами в пользу одного.

Монетизация как драйвер роста

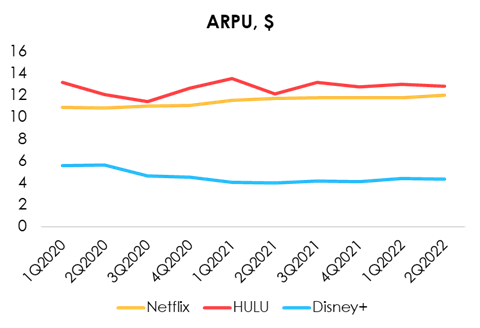

Рост сектора был обеспечен не только поглощением новых клиентов, но и стабильным ростом ARPU в секторе. Снижение ARPU у Disney объясняется выходом компании на новые рынки – компания начала поглощать более дешевых подписчиков, что объясняет и быстрые темпы роста клиентской базы сервиса.

Источник: данные компании, Statista

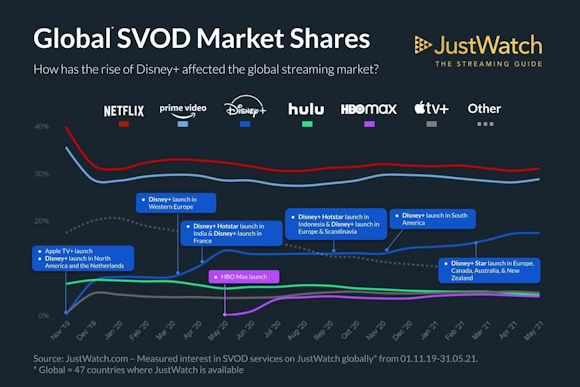

Источник: JustWatch

В долгосрочной перспективе все компании вынуждены поднимать стоимость подписки. Потенциал поглощения новых подписчиков сжимаются с каждым годом, при этом для удержания старых необходимы постоянные инвестиции в контент. Стриминговые сервисы не могут обеспечивать стабильные темпы роста за счет поглощения новых подписчиков, поэтому будущие перспективы сектора во многом привязаны к способности игроков поднимать тарифы.

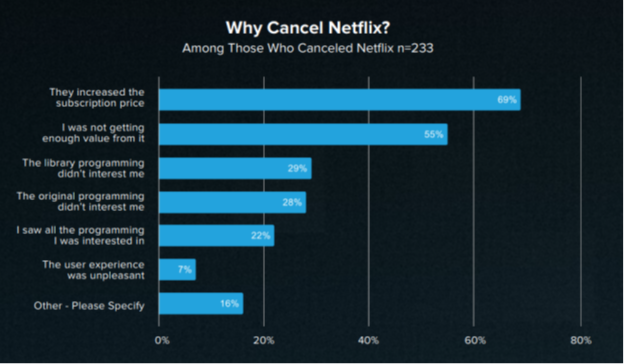

С другой стороны, рост стоимости тарифов как правило сопровождается более высокими темпами оттока потребителей. С учетом растущей конкуренции, реакция аудитории на повышение цен может быть еще сильнее. По данным июньского опроса WhipMedia, примерно 69% отменивших подписку упоминают в качестве причины повышение цен.

Источник: WhipMedia

Компаниям в условиях конкуренции предстоит выбирать – либо продолжать поднимать ARPU, рискуя увидеть более высокий отток потребителей, либо провести тест качества маржинальности бизнеса, так как инвестиции в контент продолжают увеличиваться, а рост подписчиков не сможет удерживать предыдущие темпы.

Представители сектора, которые имеют другие источники доходов (Apple, Amazon, Disney), могут позволить себе экспансивный захват рынка за счет ценовой политики, так как доходы от основного бизнеса могут поддерживать низкорентабельные сегменты (в случае, если будущие перспективы соответствуют издержкам). Но так как даже самые дорогие подписки остаются относительно дешевыми в сравнении с аналогичными видами досуга для среднестатистического домохозяйства, то долгосрочно фактор качества контента будет превалировать для выбора потребителей. Поэтому мы не ожидаем значимого для сектора демпинга в обозримом будущем.

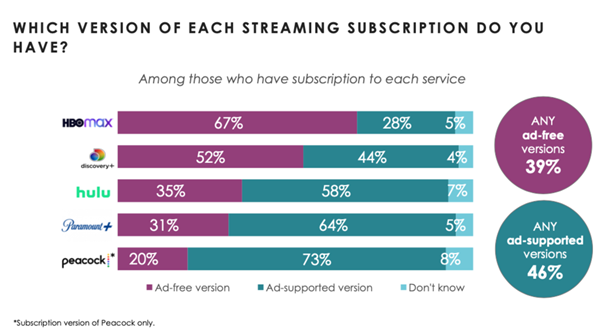

Найти компромисс между ростом ARPU и поглощением подписчиков может помочь новая модель монетизации сервиса – более дешевые версии подписок с поддержкой рекламы. Компании, которые уже предлагают дешевые тарифы с рекламой, демонстрируют достаточно высокую лояльность потребителей к сегменту.

Источник: TheStreamTable

В условиях текущего падения рынка онлайн-рекламы и снижения бюджетов крупных компаний новые тарифы могут не сразу оказать положительный эффект на ARPU – однако мы считаем, что долгосрочно эта инициатива положительно повлияет на финансовые результаты компаний.

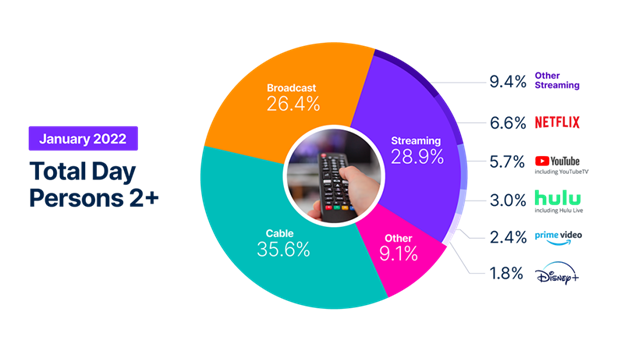

Сейчас просмотры видео по запросу – это примерно треть общего потребления видеоконтента в США, при этом реклама в таких сервисах эффективнее, чем на ТВ за счет более продвинутого таргетирования. Переход крупных стриминговых платформ, таких как Netflix или Disney+ на новую модель подписки может существенно повлиять на рынок рекламы в целом, так как вызовет переток рекламных бюджетов к новым игрокам.

Источник: Nielsen

Таким образом, мы ожидаем дальнейшего увеличения ARPU в секторе. С вводом новой модели монетизации компании смогут наращивать стоимость тарифов и при этом не ставить новые рекорды по скорости оттока потребителей, так как для чувствительного к ценам сегменту аудитории появится более дешевая альтернатива. Разницу в стоимости подписок провайдеры смогут компенсировать доходами от рекламы, которые с учетом широкого распространения стриминга вряд ли будут незначительными.

Netflix и его временные трудности

Netflix уже долгое время остается ключевой фигурой в развитии рынка SVoD. Компания была пионером отрасли и сейчас остается лидирующим игроком, хотя в последний год ей и пришлось столкнуться с новыми реалиями рынка и определенными трудностями.

Выбытие доли подписчиков, связанное в основном с конкуренцией – неизбежный сценарий для Netflix, однако эффект в основном наблюдается на развитых рынках, где распространение сервиса было практически повсеместным. Например, в США доля рынка Netflix в 2021 году (исходя из годовой выручки) была около 40%, поэтому наблюдаемый отток пользователей в 1 половине 2022 года на фоне ухудшающейся экономики и усиления конкуренции – ожидаемый сценарий.

Важной ставкой Netflix остается рынок Азии, куда компания активно инвестирует последние несколько лет. Темпы роста подписчиков в регионе остаются высокими, при этом у компании остается большой потенциал для повышения стоимости подписки в регионе.

Также выбытие клиентов, как и было сказано ранее, частично объясняется политикой компании по поднятию цен, но уже в 2023 году Netflix планирует адаптировать тарифы с встроенной рекламой, поэтому эффект от поднятия цен будет сглажен новой тарифной опцией. Мы считаем, что рост ARPU станет главным драйвером финансовых результатов Netflix.

Другой немаловажной проблемой для компании в последний год был так называемый шэринг подписок, когда аккаунты использовались несколькими пользователями одновременно, не создавая для Netflix дополнительной ценности. Менеджмент компании все еще находится в поиске выхода из ситуации и тестирует новую стратегию в некоторых странах Латинской Америки, где проблема совместного использования стоит наиболее остро.

Теперь потребителю предлагается доплатить за совместное использование, а стоимость доплаты зависит от количества пользователей. По результатам тестирования за 1 полугодие, менеджмент остался вполне доволен результатами. Исходя из финансовой отчетности компании, ARPU в регионе увеличилось на 15% г/г, при этом количество подписчиков на конец периода практически не изменилось. Позднее, Netflix будет расширять географию новой функции и, на наш взгляд, сможет решить проблему шэринга созданием дополнительного фактора роста ARPU.

Мы покрываем Netflix в рамках нашей аналитики, поэтому наши подписчики получают ежеквартальные обновления целевой оценки и развернутый комментарий по деятельности и перспективам компании.

Вывод

Рынок стриминговых сервисов сейчас вынужден сталкиваться с новыми условиями, сформированными конкуренцией и поведением потребителя. Тем не менее, у нас остается положительный взгляд на долгосрочные перспективы отрасли, и даже в рамках рецессионных ожиданий мы не ждем в ней большого негатива. Хотя во многом потенциал сектора стал меньше, расширение географии бизнеса на развивающихся рынках и новые модели монетизации станут основными катализаторами роста в следующие годы.