Сегодня в 18:00 по мск состоятся переговоры Путина и Байдена (по онлайн связи), планируется обсудить отношения с НАТО и ситуацию на Украине. Многие считают их одной из важных причин слабости нашего рынка относительно S&P, DAX и индексов других развивающихся стран. Графики подтверждают, что на краткосрочном горизонте так и есть.

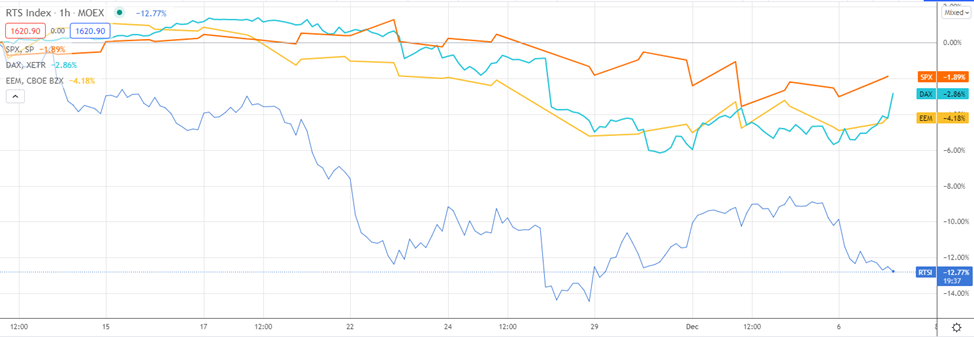

Наш рынок слабее на специфическом страновом риске

Раздуванием в СМИ геополитических рисков началось с середины ноября (11 ноября вышла первая новость), и наш рынок падал с опережением. Это не объясняется мировой коррекцией, потому что наш рынок падал сильнее DAX, S&P и индексов развивающихся стран (EM):

(Индекс РТС выделен синим цветом, S&P500 оранжевым, DAX голубым, ETF на развивающиеся рынки желтым).

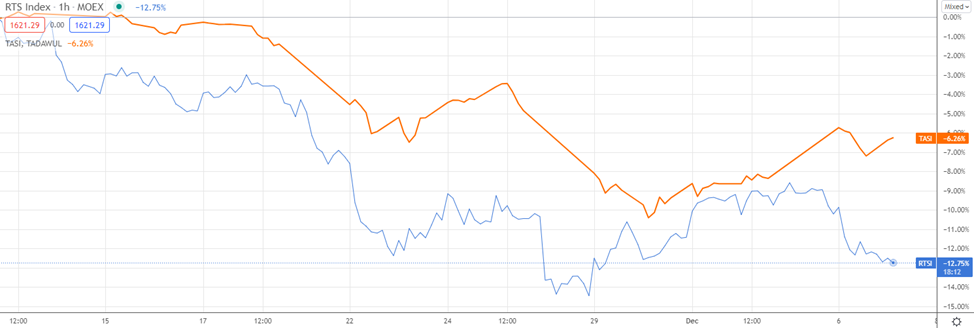

Также это не объясняется падение нефтяных котировок, т.к. наш рынок падал вдвое сильнее индексов Ближнего Востока, которые не меньше зависят от цен на нефть, и это расхождение усилилось вчера и сегодня, как раз перед беседой президентов:

(Индекс РТС выделен синим цветом, индекс Tadawul оранжевым).

На переговорах наиболее вероятен нейтральный исход

Ухудшение отношений сейчас невыгодно ни одной из сторон, причем в первую очередь это невыгодно Западу. Европа этой зимой особенно остро зависит от поставок энергоносителей из России. Рейтинг Байдена среди избирателей в США падает (уже всего 42%), и если его переговоры с Путином провалятся и проведут к ухудшению отношений, то он рискует продолжить падение. На его месте выглядит логичным сначала напугать всех, что Россия агрессор, а потом сделать себя героем, который договорился с Путиным, чтобы Россия не нападала на Украину (мое мнение).

Еще один косвенный фактор, сигнализирующий о том, что рост публикаций про Россию в западных СМИ это спланированная кампания – наличие больших покупок крупнейшими западными фондами российских акций в дни (это расходится с данными от EPFR), когда выходили страшные новости в Bloomberg, и наш рынок падал.

Также интересное наблюдение (наше собственное) – обычно новости без подтвержденных источников (анонимные источники), которые потом оказываются «утками», вбрасывает именно Bloomberg, а на Thomson Reuters они почти не выходят.

Про ситуацию с Россией на Thomson Reuters не было статей с аргументами в пользу готовящегося вторжения, а только комментарии публичных лиц. И заголовки были формата «тот-то обвинят Россию в готовящемся вторжении, Россия отрицает».

В Bloomberg выходили статьи про информацию о планах вторжения от разведки США (ссылка, ссылка, ссылка ) с заголовками формата «разведка США раскрыла план вторжения России на Украину», «США предупреждают Европу, что Россия может вторгнуться в Украину».

После переговоров логично ждать роста российского рынка

Посмотрим на историю переговоров Путина и Байдена.

Первая очная встреча прошла 16 июня этого года, по ее итогам были возвращены послы в Москву и Вашингтон. Тогда же была обсуждена тема с наращиванием сил российских военных возле границ (как видим, ничего не изменилось). Российский рынок перед этой встречей был на пике, то есть не было того накала геополитических рисков в СМИ, что мы видим сейчас.

До этого был звонок между Путиным и Байденом 13 апреля. Там обсуждалась деэскалация ситуации на Украине (та же тема, что и будет сегодня).

В начале 2021-го года, 21 января был первый звонок между Путиным и Байденом, обсуждались нейтральные темы по сотрудничеству.

На графике ниже отмечены флагами даты переговоров между президентами. Самая похожая ситуация – апрель 2021, когда до переговоров Байден назвал Путина «убийцей», и в западных СМИ так же царили антироссийские настроения.