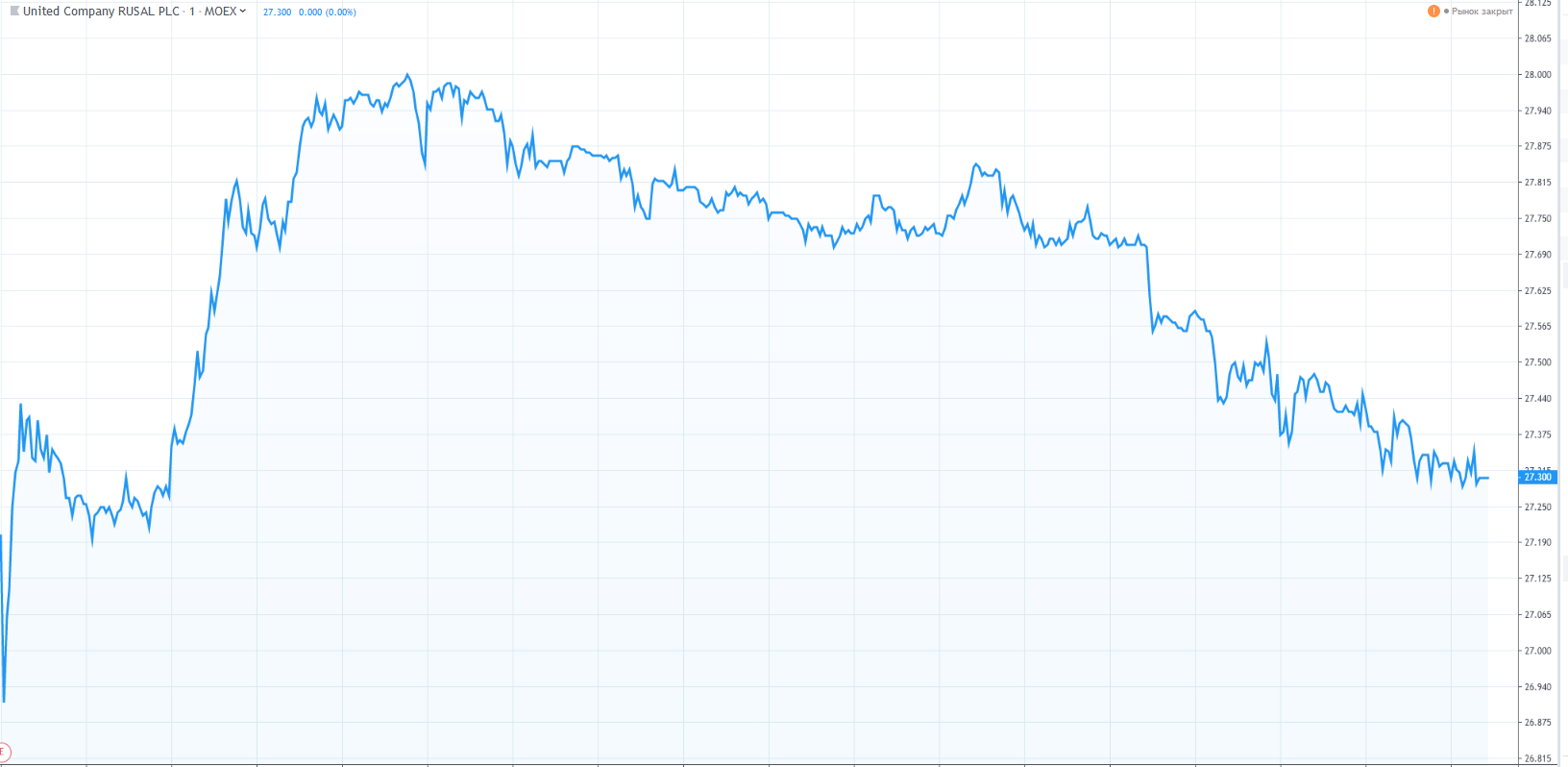

Еще утром Русал успел сходить ниже 27 рублей за акцию. После этого он пытался восстановиться, но все же закрылся на цене 27,3 рубля за акцию.

Что же произошло?

Слабый финансовый отчет? Нет. Результат по МСФО был на уровне наших ожиданий и консенсуса. Выручка, EBITDA относительно 1кв2019 выросла, доля высокомаржинальной продукции (VAP — Valua Added Products) также выросла.

От Русала (при условии стабильного Free Cash Flow, а мы его увидели) ждали возвращения к выплате дивидендов. Сегодня он заявил, что промежуточного дивиденда не будет, да и дивиденды скорее всего он платить не будет (хотя давления на Свободный Денежный поток не ожидается — VAP растет, запасы распродаются и FCF должен расти).

Дивиденды так важны?

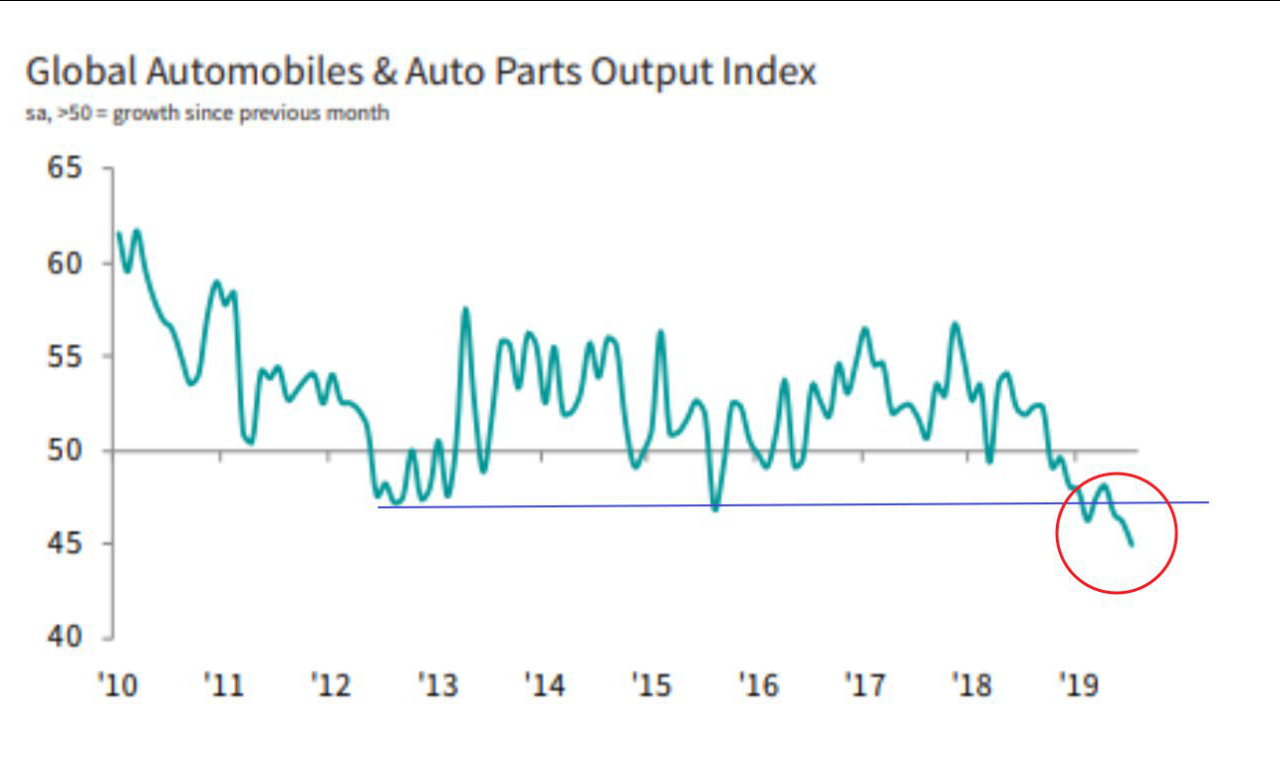

Да, дивиденды очень важны. Менеджмент отмечает снижение роста спроса на алюминий до конца 2019 года до 1,9%. Сейчас мы видим, что производство и продажи авто в мире падают не первый год. А на фоне торговых войн и экономической нестабильности роста в отрасли ждать не приходится.

Производство автомобилей падает не первый год!

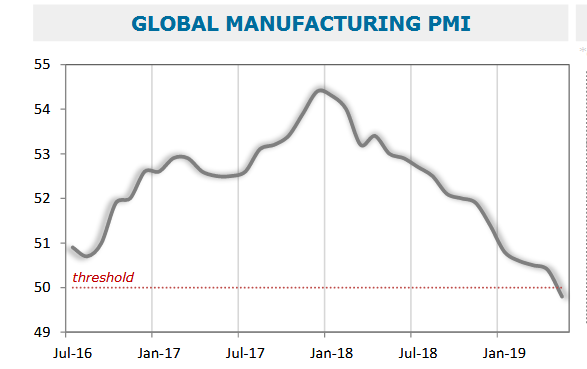

Деловая активность (PMI) в мире продолжает падать (уже ниже критической зоны)

Инвесторы хотят доходности. Дивидендную доходность Русал пока предложить не может.