Суть ротации

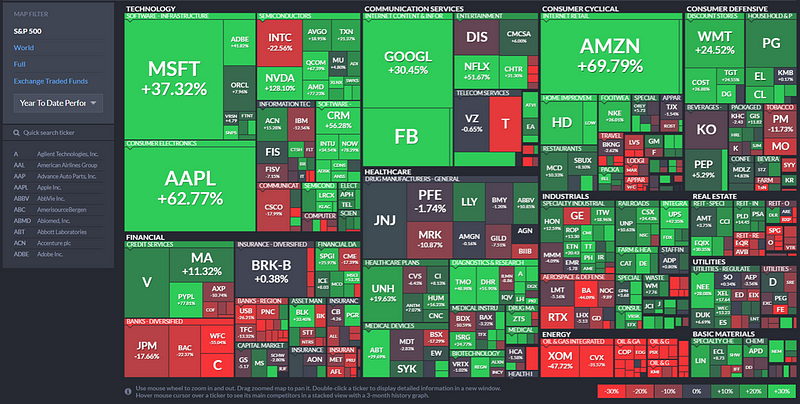

В последние месяцы наблюдалось острое расхождение между динамикой акций разных секторов — технологии улетели вверх, а сырье, банки, потребительские товары не восстановили позиций с марта. Вот как это выглядит (динамика акций S&P за год):

С появлением вакцин и осознанием, что жизнь в 2021 будет возвращаться к норме, инвесторы понимают тактическую возможность продать Zoom и Amazon, выигрывающие от локдаунов (и теряющие это преимущество) и купить что-то дешевое, что будет вставать на ноги в 2021, что драйвит переток денег.

Так, вот как рынок реагировал на новость о вакцине Pfizer:

Что мы видим на графиках

Если подойти к этому процессу с точки зрения макроэкономики, то получается, что оживление экономики повышает ожидаемую инфляцию, что влечет за собой массу последствий:

- рост инфляции = рост требуемой доходности облигаций: их владельцы и так получают часто ниже инфляции

- рост доходности облигаций = рост требуемой доходности акций, ведь требуемая доходность акций = безрисковая % ставка плюс премия за риск (вычисляется статистически и меняется в зависимости от рисков для бизнеса)

- т.к. у компаний роста типа Zoom, Amazon или Google “все впереди”, то они более всего уязвимы перед повышением требуемой доходности, ведь это не что иное как разница между “деньги сегодня” и “деньги завтра”. За “деньги завтра” постепенно будут готовы платить меньше и меньше по мере восстановления инфляции

В итоге вот как это работает: визуально видно, что чем ниже доходности 10-летних гособлигаций США, тем выше NASDAQ и наоборот:

Грубо, насколько подешевеет Facebook?

В рамках нашего анализа акций США мы недавно переоценивали компании с предпосылкой о росте доходностей на 0.5% в следующем году (0.6% -> 1.0–1.1%), что привело к следующем эффекте на оценку:

- акции традиционных отраслей потеряли 6–8% оценки, т.е. их справедливая цена снизилась на 6–8% и кто-то все равно остался привлекательным, а кто-то встал в статус HOLD, т.к. потенциал роста стал не столь уж привлекательным

- акции технологического сектора потеряли 10–15% апсайда, т.е. если грубо Facebook оценивался фундаментально в $322 за акцию, то эта оценка снизилась до $285

Таким образом, чем выше % ставки и лучше восстанавливается экономика, тем больше будет перекладки в более дешевые фундаментально акции.

Чем все кончится? — по сути, техсектору и некоторым другим акциям типа Apple кто очень вырос нужно время оправдать свою оценку — скажем, снижение на 10–15% котировок и параллельно продолжать развиваться по бизнесу, чтобы их P/E, дивдоходность итп снова стали привлекательными и дальше расти.

Пока что ряд акций, на мой взгляд, выросли авансом и по мере ухода 2й волны вируса рынок у них этот аванс заберет. К примеру, Apple не вырос по прибыли, но акции с начала года +66%, а дивдоход около 1%. Сложно отсюда ждать рост ещё выше пока бизнес не покажет результат, и на рынке уже ходят слухи о том, что Баффет, ранее купивший Apple на $50 млрд и удвоивший свои вложения в 3кв 2020 продавал часть принадлежавших ему акций компании.

Как это отыгрывать на рынке

Во всем можно найти выгоду, так что большие перестановки — это возможность на рынке:

- можно забрать неплохую прибыль в техсекторе и звёздах типа Zoom. ETF на акции США или технологии из-за большого веса этого сектора держать рисково

- можно купить эти акции после того как они отдышатся — купить FANG на 15% подешевле это явно приятно

- можно найти идеи в секторах, которые ранее проигрывали. Важно помнить, что многие из них, такие как авиалинии, будут спекулятивными (т.е. сначала рост на ожиданиях, а потом все не будет так круто и радужно), т.к. хоть и будет восстановление полетов, компании залезли в большие долги и их отдавать не один год

- можно найти немало возможностей в секторах, получающих политическую поддержку — электромобили, солнечная энергетика и возобновляемое топливо, e-lerning итп

Тренд в доходностях — как он развивается? Как и любой тренд, он движется волнами. Мы считаем, что в ближайшие 3–6 мес. новости о 2й волне COVID будут чередоваться с вакцинами, а рынок будет радоваться начиная с дня когда темп заболеваемости перестанет расти, как это было весной. Бонусом будет пакет поддержки экономики. Поэтому:

- падение техсектора, как и рост традиционных акций нам видится ползучим

- на графике доходностей US Treasuries заметен тренд — можно взять его за ориентир:

Процесс, о котором мы говорим, длительный, но важный.

Удачи в торгах!