В последние дни мы наблюдаем, как резко выросла волатильность на рынках облигаций, и это совсем не шутка:

1. ЦБ Японии вынужден объявить бесконечное QE, сняв лимиты, чтобы бороться с распродажей госдолга

2. ЕЦБ в ловушке — с окончанием QE в Европе доходности стран PIGS полетели в космос (10-летки рост на 2%: до Испания 2.9%, Италия до 3.9%, Греция до 4.3%, Португалия и Ирландия 2.9%), и это прямые убытки европейских банков (слив коммерч. бондов идет вслед за госбумагами), плюс риски для ликвидности.

(если по Европе дорожает фондирование, не все заемщики могут рефинансироваться, тем более учитывая что бизнес-активность падает и давление на маржу бизнеса растет)

(в Европе многое стояло на супердешевом кредите, много компания с 0 EBITDA. Сейчас рост стоимости кредита и падение маржи их доконает)

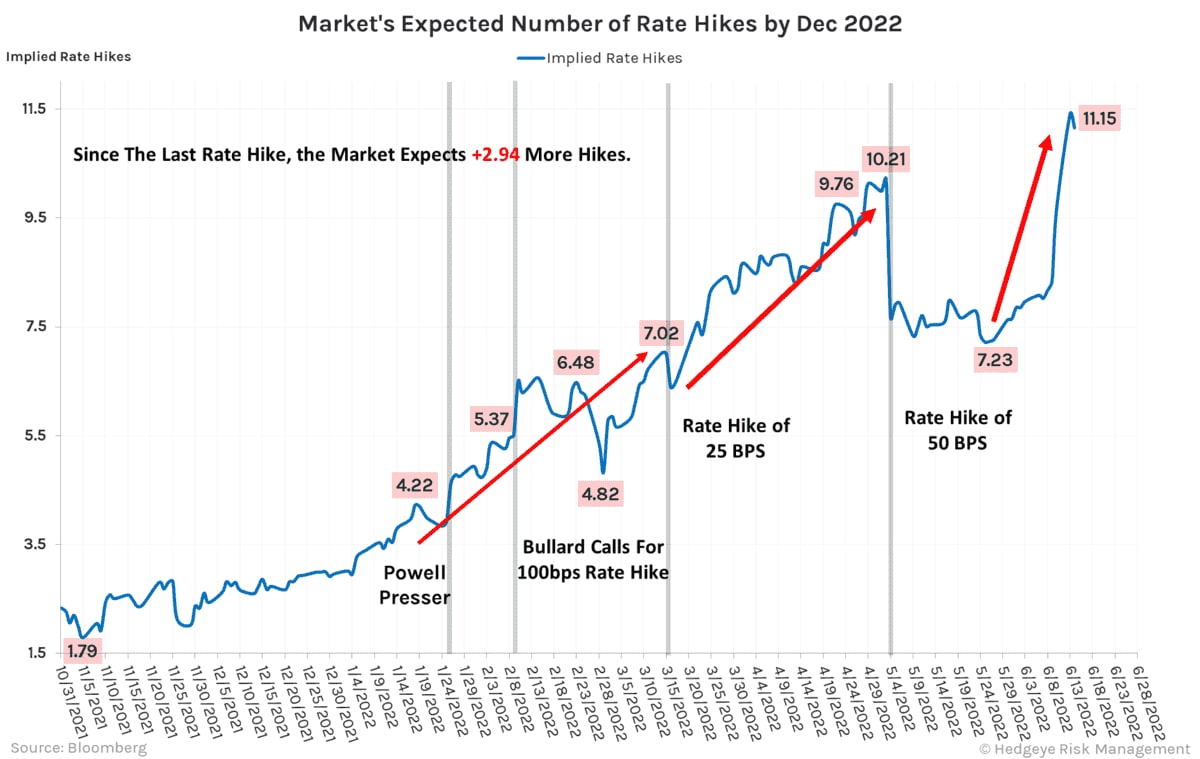

3. В США за неделю ожидаемое кол-во повышение % ставок до конца 2022 выросло с 7х до 11х (т.е. рынок облигаций заложил 4% ставку), наблюдается вторая инверсия кривой доходности в этом году (исторически это мощный сигнал рецессии).

(чем быстрее будет такая ставка, тем быстрее встанет кредит)

Т.к. рынок облигаций — это одновременно фундамент и для стоимости и доступности кредита в экономике (и актив банковской системы) для рынка акций и его оценок, это системный риск. Эти движения навредят экономикам плюс дестабилизируют западные рынки акций.

Все очень похоже на то, что это движение наведет мощную панику в рисковых активах (акции, корпоративные облигации), после которой последует ралли в дюрации — чем ближе рецессия, тем больше капитала пойдет в безрисковые активы, выше шанс на то, что рецессия потушит рост цен.

> банки США используют reverse repo $2 трлн. для скупки трежериз (лучше купить это, чем кредитовать, т.к. риски выросли)

> в Европе будет корячиться рецессия и развал Еврозоны = когда нет QE, нет гарантий спроса на бонды стран с дефицитом бюджета типа PIGS+Italy, нет возможности бюджетом помогать экономике

Консервативным инвесторам нужно заготовить кэш и собирать US Treasuries 10-летки. Агрессивным — NASDAQ (есть шанс собирать портфель на снижении на 10-15% / при этом важен сектор, secular growth — уже есть акции по ценам 2018 года): как правильно отмечает Кэти Вуд, перед кризисами на эффекте дюрации NASDAQ часто раньше проходит дно, а S&P рисует новое.

В общем, все кричат про инфляцию (и действительно неделю-месяц это главная страшилка). Но я считаю, что на перспективу пора думать про рецессию (соотв. котировки будут отражать смену настроений от инфляции к дефляции).

HIGH RATES GET DESTRUCTIVE