Всем привет! Сегодня хотелось бы поговорить о том, почему диверсификация это важно. Логика и математика помогут нам с этим разобраться.

Немного теории

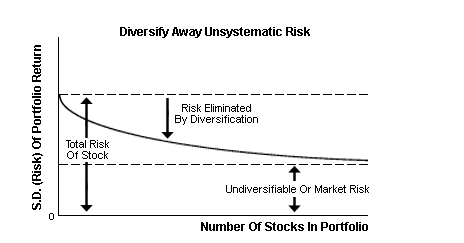

Диверсификация - это инвестирование в разные активы с целью снижения рисков. На финансовых рынках существуют два типа рисков: систематический (изменение ключевой ставки, инфляция, спад производства, войны и т.д.) и несистематический риск (идиосинкратический) - риск, специфический для конкретной компании или отрасли. Второй тип рисков как раз таки можно контролировать.

Как видно из графика: чем больше количество акций в портфеле, тем меньше несистематический риск.

Логика простая: если какой-то определенный риск относится непосредственно к конкретной компании и отрасли, то этот риск никак (или в меньшей степени) влияет на другую компанию или отрасль.

Например, допустим в нашем портфеле всего 2 бумаги: Аэрофлот и Лукойл. Если цены на нефть вырастут, то увеличатся издержки Аэрофлота, но вырастут доходы Лукойла. Грубо говоря, плюс-минус портфель выйдет в ноль.

В чем измеряется риск

Основными факторами формирования портфеля являются такие понятия, как «риск и доходность». Современная портфельная теория Марковица позволила формализовать эти два понятия и перевести задачу выбора оптимального портфеля на формальный математический язык.

Важным аспектом теории является то, что риск измеряется волатильностью доходности портфеля. Волатильность - не что иное, как дисперсия доходности портфеля. Поэтому задача номер 1 - найти ту комбинацию активов, которая даст портфель с наименьшим риском.

Коэффициент Шарпа

Коэффициент Шарпа используется для определения того, насколько хорошо доходность актива компенсирует принимаемый инвестором риск. При сравнении двух активов или портфелей с одинаковым ожидаемым доходом, вложение в актив с более высоким коэффициентом Шарпа является менее рискованным.

Диверсификация на примере

Допустим, у нас есть портфель с 2013 года, в который входит только Магнит. Тогда средняя годовая доходность нашего портфеля составила -6%, риск (среднеквадратическое отклонение) составил 106%, а коэффициент Шарпа составил -12%

| Std | E(r) | Sharpe ratio | |

| Magnit | 106% | -6% | -12% |

| Magnit +Aeroflot | 121% | 1% | -4% |

| Magnit + Aeroflot + Gazp | 117% | 6% | 0% |

| Naive Diversification | 113% | 8% | 2% |

| Optimal Portfolio | 113% | 9% | 3% |

| Risk free | 6% |

Если бы наш портфель состоял еще на половину из акций Аэрофлота, коэффициент Шарпа равнялся бы -4% (то есть риск этого портфеля уже меньше)

При добавлении акций Газпрома (1/3 веса каждой бумаги) коэффициент Шарпа и вовсе стал хоть и околонулевым, но положительным.

Если составить "наивно" диверсифицированный портфель (то есть равно распределить веса активов) из акций Аэрофлота, Северсталь, Газпрома, Норникеля, Магнита и Сбербанка, то коэффициент Шарпа составит уже 2%

А если и вовсе найти оптимальный портфель (согласно современной портфельной теории), то максимально возможный коэффициент Шарпа составит 3% при следующих весах:

| Компания | Вес |

| Аэрофлот | 18% |

| Северсталь | 18% |

| Газпром | 18% |

| Норникель | 18% |

| Магнит | 10% |

| Сбербанк | 18% |

Вывод:

Положительный эффект диверсификации налицо. На практике можно и не рассчитывать точный вес акций или отрасли, в которые вы инвестируете. Достаточно диверсифицировать свой портфель таким образом, чтобы риски одной компании/отрасли были компенсированы преимуществом других компаний или отраслей в вашем портфеле.