Недавно вышла новость о том, что АФК Система и РКИФ окончательно вышли из акционерного капитала Детского мира. Мы считаем эту новость вполне закономерной — АФК Система и РКИФ уже ранее начали постепенный выход из актива. При этом мы не считаем, что это означает, что у Детского мира больше нет потенциала роста.

В посте:

- Почему АФК Система вышла из акций и почему это не негативная новость для Детского мира

- Почему мы продолжаем считать Детский мир инвестиционно интересным

С момента IPO АФК Система заработала на ДМ около 60 млрд руб.

АФК Система — инвестиционная компания, ее бизнес строится на том, чтобы выращивать актив и продавать его. Компания стала акционером Детского мира в 1996 г. и к 2004 г. увеличила долю в компании до 70,5%. В январе 2016 г. компания продала 23,1 % акций РКИФу (Российско-Китайскому инвестиционному фонду).

В 2017 г. акционеры провели размещение акций на Московской бирже. С этого момента этот актив принес АФК Системе более 60 млрд руб. в виде поступлений от размещений акций и дивидендов.

Важно понимать, что цель АФК Системы была купить актив, вырастить его и продать дороже, и она ее выполнила. Кроме того, у Системы высокий долг и ей необходимо его снижать — большую часть от продажи актива она отправила на погашение долга.

Детский мир остается инвестиционно привлекательным

Мы продолжаем считать акции Детского мира инвестиционно привлекательными. Считаем, что на них можно заработать 20–30% доходности на горизонте 2-х лет:

- Компания — лидер на рынке детских товаров (товары для детей и животных — очень удобная для бизнеса ниша: люди стараются не экономить на детях и животных).

При этом компания не попадает под ограничения по доле рынка (подробнее об этом мы писали здесь) и продолжает активно развивать сеть. Компания подтвердила цели по открытию не менее 300 магазинов сети Детский мир. Также к концу 2024 г. планируется открыть не менее 800 магазинов ”ПВЗ Детмир”, что позволит увеличить проникновение в малые города, а также масштабировать сервис онлайн-доставки. Кроме того, было принято решение масштабировать “Зоозавр” и открыть не менее 500 магазинов в среднесрочной перспективе.

- Детский мир активно развивает онлайн-сегмент, что позволило ему во 2 кв. показать рост выручки на 2,9% г/г, несмотря на режим самоизоляции

Доля онлайн-сегмента в выручке сети “Детский мир” в России увеличилась до 31,2%. После окончания самоизоляции потребление в магазинах стабилизировалось и доля онлайн-продаж снизилась — в июле до 25,2%, при этом онлайн-выручка сохранила высокие темпы роста — в июле увеличились более, чем в 2,5 раза.

В среднесрочной перспективе компания ставит для себя целью увеличить долю онлайн-канала в продажах до 45%. Также Детский мир планирует развивать маркетплейс, что позволит расширить ассортимент детских товаров со 150 тыс. до 2,4 млн наименований.

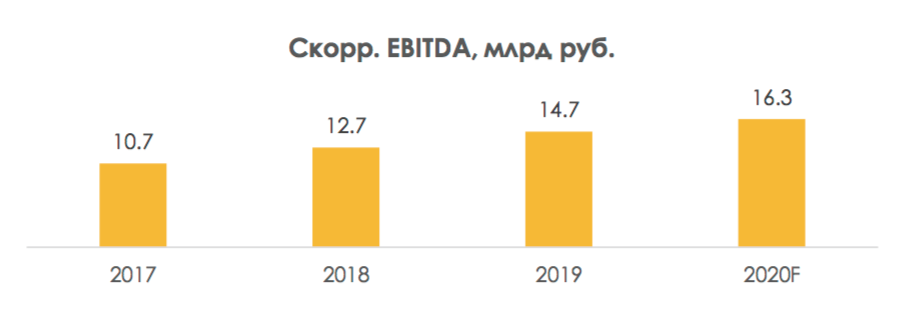

- Детский мир стабильно из года в год показывает двухзначный рост EBITDA не только за счет открытий, но и в результатете поддержания высоких LFL продаж (причем за счет роста трафика), а также на фоне эффективного управления операционными издержками.

По итогам 2020 г. мы ожидаем роста EBITDA ~ 11% г/г.

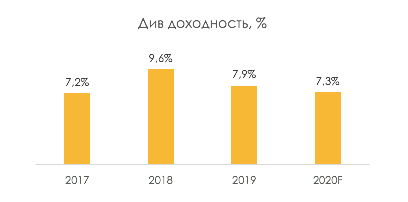

- Детский мир стабильно платит высокие дивиденды акционерам

На конференц-звонке компания прокомментировала, что по итогам 2020 г. ожидает кап. затраты ~2,5 млрд руб. В последующие годы в среднесрочной перспективе кап. затраты будут достигать 5–6 млрд руб.

При этом компания планирует сохранить див. выплаты в размере 100% чистой прибыли по РСБУ при сохранении коэффициента Чистый долг/EBITDA не выше 2x. На конец июня Чистый долг/скорр. EBITDA LTM составила 1,6x, и, по нашей оценке, компания сможет поддерживать комфортный уровень долговой нагрузки в 2020–2022 гг. По итогам 2020 г. мы ожидаем див. выплату ~ 6 млрд руб. (8 руб./акцию).

- Проведенные SPO сделали акции компании более ликвидными (теперь это первая компания с 100% free fload на российском рынке). Еще один позитивный момент — на SPO в акции входили иностранные фонды, которые расчитывают на рост бизнеса и акций (никто не будет вкладывать миллионы просто так).

Вывод

- Выход АФК Системы из капитала Детского мира вполне логичен и не означает, что компания больше не видит потенциала роста в акциях. Новости о том, что Системе пора продавать долю и Детский мир больше не вырастет ведутся уже не один год, при этом компания продолжала расти все это время.

- Акции Детского мира стали более ликвидны, а на SPO зашли иностранные фонды, которые, как и мы, расчитывают на рост фин показателей в будущие годы, что вселяет уверенность. Напомню, после предыдущих SPO акции только росли.