Дивиденды на российском рынке – большая часть доходности инвестора (у нас средняя див доходность значительно выше, чем в США). И фундаментально требуемая доходность должна зависеть от текущей безрисковой ставки. Дивидендная доходность, к которой рынок гонит цену акций, зависит от доходности ОФЗ. Это я и решил проверить и рассказать вам о результатах.

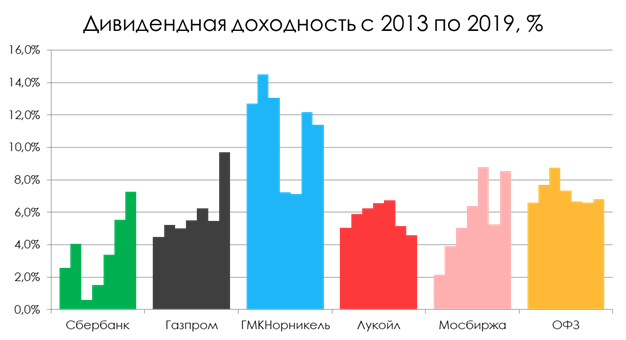

Для России безрисковую ставку мы можем отслеживать по ключевой ставке ЦБ. Со стороны дивидендной доходности – я взял 5 самых ликвидных фишек, которые можно оценивать дивидендным подходом (это не топ-5 ликвидности, отбирал субъективно): Сбербанк, Газпром, Норникель, Лукойл, Мосбиржа.

Посмотрите, как вели себя гиганты нашего рынка в разрезе дивидендной доходности (методика расчета была такая: сумма на акцию, выплаченная за год к средней цене акции – не идеально с точки зрения дат, но нашей цели отвечает - тенденцию показывает).

Выводы простые:

1. Ставка по ОФЗ задает рынку паттерн движения (получается, немного с лагом) – если исключить выдающиеся случаи скачков дивидендов как у Сбера, то рынок в целом повторяет паттерн – с 2013 по 2015 год росла в среднем доходность, после 2015 она в среднем снизилась

2. В настоящий момент видим расхождение – в результате сильного 2018 года див доходность по Сберу, Мосбирже и Газпрому обгоняет «паттерн ОФЗ» - я полагаю, бумаги еще вырастут и картина будет больше похоже на паттерн доходности в ОФЗ

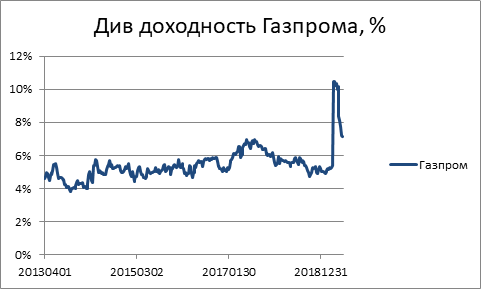

Помним, что доходность ОФЗ напрямую зависит от ключевой ставки ЦБ – сейчас ожидается ее умеренное снижение. По рассмотренной выше гипотезе это дает небольшой драйвер роста акций – див доходности должны сократиться.

P.S. Кстати, из всех фишек решил показать вам самый интересный график отдельно – Газпром не так давно показал серьезный скачок по див доходности – скачок уже почти нивелировался ростом цены:

Подробнее о дивидендах вы можете изучить в нашем мини-курсе «Дивиденды: ожидаемые и реальные»