После событий 24 февраля финансовая отрасль начала испытывать трудности ликвидности в связи с большим оттоком депозитов со счетов. Чтобы иметь необходимую подушку безопасности и поглотить возможные убытки из собственного кармана, для банков установлены определенные уровни капитала, ниже которых регулятор не даст опуститься финансовой организации.

В этом посте мы рассмотрим:

- что такое уровень достаточности капитала и какой существует норматив;

- как изменялся уровень капитала у российских банков;

- какие уровни мы ожидаем в этом кризисе.

Кстати, мы говорили не покупать банки в нашей аналитике

Что такое уровень достаточности капитала?

В случае кризисных ситуаций банки прибегают к собственному капиталу для покрытия возможных убытков. Чтобы выдержать такие трудности и поддерживать дальнейшую операционную деятельность, банку необходимо обеспечивать себя определенным уровнем собственного капитала. Такой уровень называется уровнем достаточности капитала и рассчитывается как соотношение капитала к взвешенным по риску активам (формула = капитал банка / RWA ).

Для начала разберемся с числителем. Существует несколько уровней достаточности капитала, но основной из них это капитал 1-го уровня, который включает:

H1.1 — норматив достаточности базового капитала (минимальная граница 4,5%);

H1.2 — норматив достаточности основного капитала (минимальная граница 6%);

H1.0 — норматив достаточности собственных средств (капитала) [совокупный капитал] банка (минимальная граница 8%).

Один из основных видов — совокупный капитал (Tier 1 capital), который определяется как основной капитал (CET1) + добавочный (AT1). Это ликвидный капитал, который может быть использован для покрытия возможных убытков.

В знаменателе стоят взвешенные по риску активы (RWA), которые рассчитываются либо на основе собственных моделей, либо на основе стандартизированного подхода. Оба метода утверждены в соответствии с регулятором. Расчет RWAможет показаться трудоемким, но в целом он учитывает стоимость активов в зависимости от риска. К примеру, денежные средства могут иметь нулевой вес риска, а ипотечные кредиты 50%.

Как изменялся уровень у российских банков?

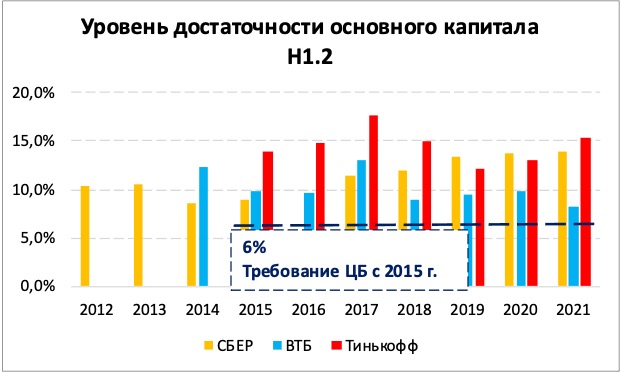

Отследим динамику изменения уровня достаточности основного капитала (Tier 1 capital) у банков с 2012 по 2021 гг.

Источник: Smart-lab, отчеты компаний.

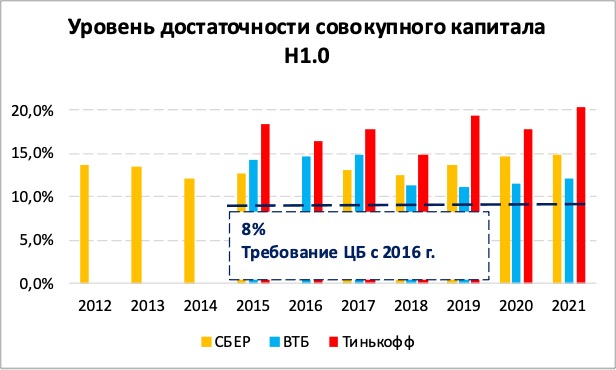

И также рассмотрим динамику для совокупного капитала.

Источник: Smart-lab, отчеты компаний.

Как было отмечено выше, уровень достаточности позволяет оценить платежеспособность банка, чтобы учесть операционные, рыночные и кредитные риски.

Для всех трех банков характерны уровни выше границы требований, что говорит о хорошей устойчивости банков. В принципе, что и неудивительно, поскольку три банка (Тинькофф с 2021 г.) относятся к системно значимым. Поэтому ЦБ делает дополнительные надбавки к уровням достаточности — к примеру, для совокупного капитала минимальный размер достаточности должен составлять 11,5% вместо 8,0%.

Из представленных банков самую слабую динамику показывает ВТБ, ближе всего приближаясь к требованию в 2018 и 2019 гг. Такой низкий показатель частично отражен в слабой оценке банка со средним мультипликатором P/BV 0,6 x с 2017 по 2021 гг.

Что будет с капиталами из-за кризиса?

Публичные компании банковского сектора приостановили публикацию отчетности до октября 2022 года, а в частности, информацию о рисках и капитале. В связи с чем прогноз показателей достаточности капитала — нелегкая задача. C учетом текущих вводных, мы считаем, что для банков ВТБ и СБЕР достаточность может опуститься ниже пороговых значений. Для банка Тинькофф мы ожидаем более высокую платежеспособность, и он будет находиться у ближе к пороговым значениям планки ЦБ.

Поскольку банкам необходимо поддерживать достаточность капитала на определенном уровне, они откажутся от выплат дивидендов по итогам 2021 года, чтобы сохранить денежные средства на своем балансе.

Вывод

По итогу, показатели достаточности капитала являются неотъемлемой частью оценки банковского сектора. Они помогают судить о финансовой устойчивости и демонстрируют уровень ликвидности финансовой организации. А некоторые банки даже завязывают свою дивидендную политику (СБЕР) на минимальный уровень (12,5%) капитала при выплате акционерам.

Текущий кризис негативно повлияет на всю финансовую отрасль, и помимо других банковских метрик, пострадает и достаточность капитала, которая позволит судить о сумме необходимой докапитализации или возможности выплат дивидендов.

Кстати, в нашей аналитике мы говорили не покупать банки.