Пролог

Еще в начале июня 2021 года экономика развитых стран росла рекордными темпами ввиду увеличения цен со стороны поставщиков, высокого спроса, а также оптимизма, связанного с продолжением открытия экономик по мере победы над пандемией. Свежие данные от IHS Markit указывают на то, что пик производственной активности в развитых странах был пройден еще в августе, и началось замедление вслед за развивающимися странами. При этом мы видим, что инфляция, в случае США, уже начала свое замедление вслед за охлаждением платежеспособного спроса в экономике, что мы также ожидаем и в Еврозоне в ближайшее время. В связи с этим мы решили разобраться, в какую фазу переходит экономика сейчас и на что делать ставку.

В статье мы покажем, что:

- пик темпа роста производственной активности уже пройден;

- мировая экономика переходит в режим замедления производства и инфляции;

- в скором времени нужно уходить в защитные сектора.

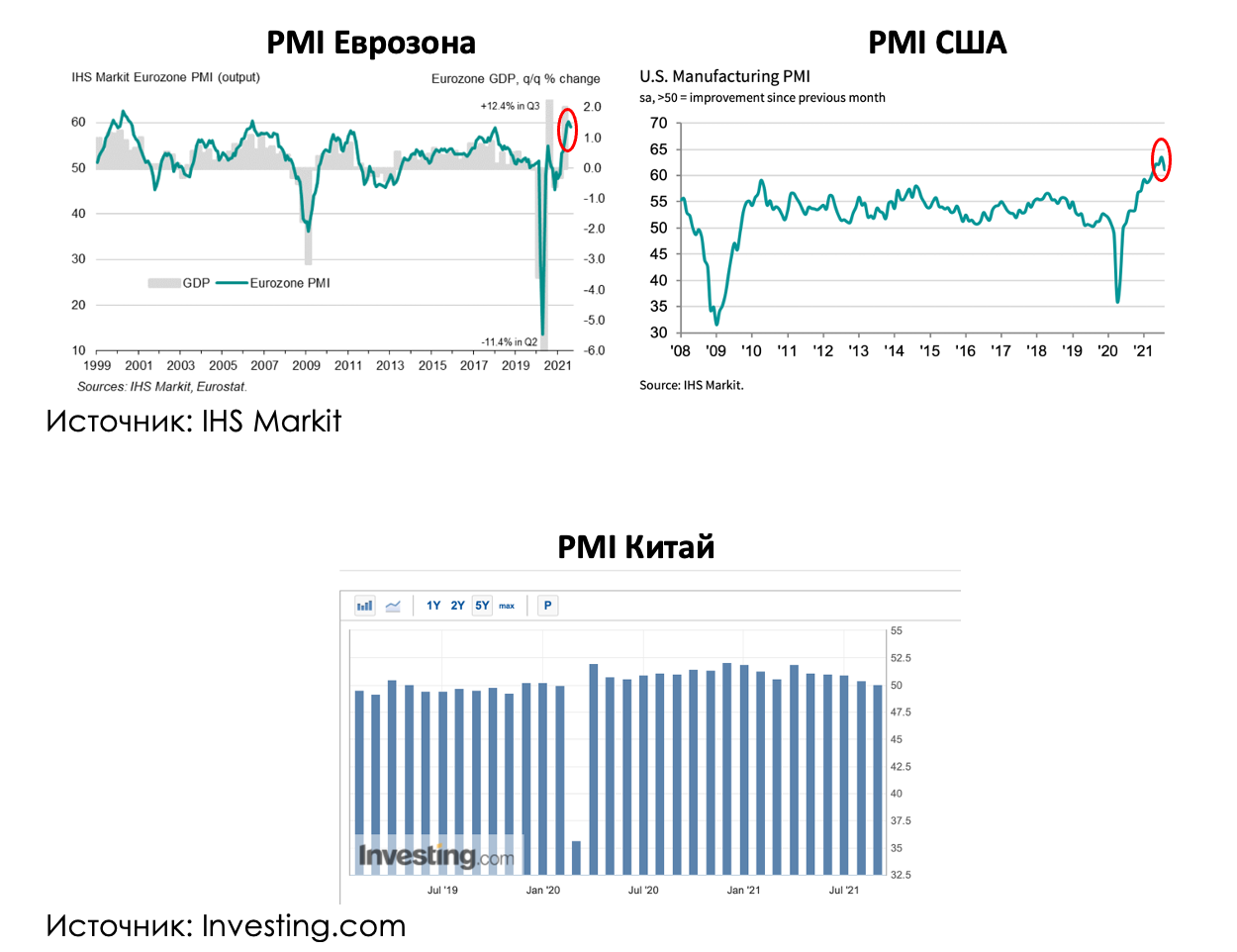

PMI указывает на замедление мировой экономики

Конечные данные по индексу PMI (индекс деловой активности) за август в США и Еврозоне показали, что пик производственной активности был уже пройден. Темп роста мировых экономик все еще находится в зоне локального максимума, однако уже сейчас показатель начал замедляться ввиду нехватки доступных материалов и снижающегося спроса со стороны потребителей. В свою очередь, темп роста экономики Китая показывает снижение уже 4-й месяц кряду.

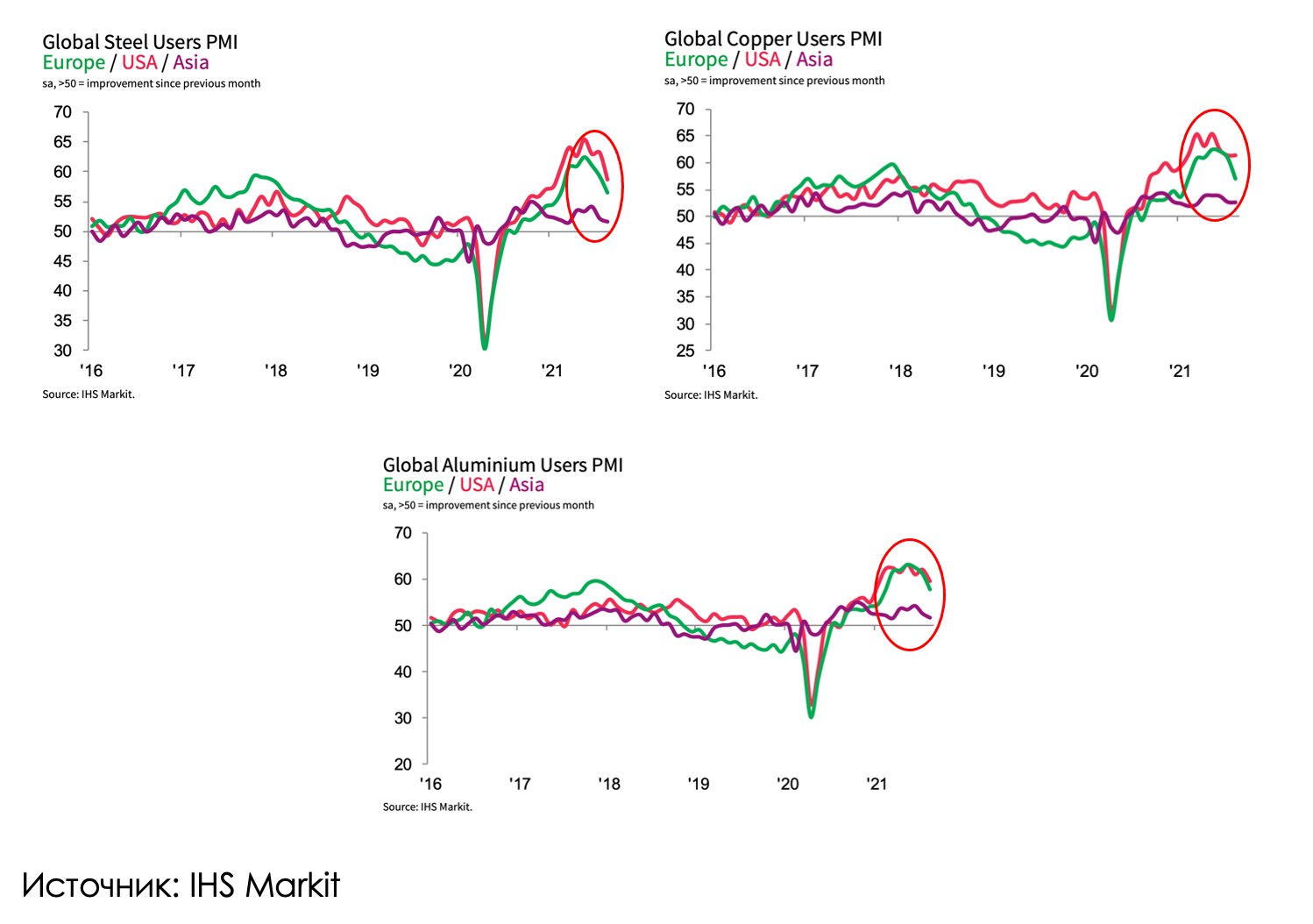

На замедление мировой экономики указывает снижающийся индекс производственной активности (PMI) потребителей стали, меди и алюминия. Из-за рекордно высокой стоимости сырья и транспортных расходов ухудшаются условия ведения бизнеса. В августе компании снова были вынуждены поднять цены на свою продукцию из-за уменьшающейся маржи, что может привести к падению платежеспособного спроса в будущем.

Разворот в сырьевом ралли сможет сдержать рост инфляции

На рынке, где истощены запасы, а производство работает на полных мощностях (это то, что мы имеем сейчас), единственный фактор коррекции цен — платежеспособный спрос, который будет снижаться из-за слишком высоких цен. В некоторых товарах, например, в ценах на сталь, древесину и медь мы уже видим разворот. Только промышленное сырье в лице алюминия, газа и удобрений продолжает обновлять максимумы. С дальнейшим снижением использования алюминия в производстве, а также исчезновением ажиотажа вокруг спотовых цен на газ на фоне нормализации цепочки поставок и заполняемости газовых хранилищ в Европе мы увидим также разворот в ралли этих товаров.

С разворотом в стоимости сырья инфляция может несколько поостыть. Когда сырье корректировалось в прошлом месяце, темп роста инфляции в США замедлился с 1% до 0,5%. Более того, 14 сентября стало известно, что в августе базовый ИПЦ вырос на 4% г/г, что ниже ожиданий на 0,2% и прошлого значения на 0,3%.

Сейчас мы видим, что индекс цен на сырье глобально снова на максимумах, поэтому неудивительно будет увидеть еще месяц или два высокую инфляцию.

Далее мы ждем, что снижение платежеспособного спроса приведет к коррекции и в других видах сырья по аналогии с деревом, железной рудой, сталью. Это и замедлит инфляцию, и приведет нас в режим, когда хорошо себя показывают защитные сектора

Мы думаем, что в скором времени экономика перейдет из фазы бурного роста промышленного производства в режим снижающейся деловой активности и замедления темпов инфляции. Логичный вопрос, как быть в таком случае сейчас? Ответ есть — ротация активов!

Акции стоимости

В условиях снижения промышленного производства, разворота стоимости сырья и уменьшения темпа роста уровня цен наиболее болезненно себя будут ощущать:

- Компании из промышленного сектора;

- Энергетически холдинги;

- Компании-производители материалов;

- Финансовые компании (за счет уменьшения темпа потребления).

В новой фазе инвестору стоит сделать ротацию активов с упором на защитные сектора и акции стоимости c низкой бетой к рынку:

- Товары первой необходимости. Потребительские товары первой необходимости (consumerstaples) — категория продуктов, от которых потребители не могут отказаться независимо от экономической ситуации. Такой сектор нецикличный, то есть котировки компаний не так сильно снижаются на фоне общего падения экономики. Кстати, мы уже делали обзор на эту отрасль!

- Сектор коммунальных услуг. Так же, как и с сектором товаров первой необходимости, сложно представить, чтобы потребитель отказался от использования электроэнергии, воды и отопления в студёную зимнюю пору. Поддерживаемые постоянным спросом на свою продукцию, коммунальные компании получают стабильную прибыль даже в периоды снижения экономической активности.

- Здравоохранение. Люди будут болеть всегда, поэтому спрос на медицинские услуги или препараты также мало коррелирует с общим состоянием экономической ситуации в стране или в мире.

- Телекоммуникационный сектор. В эру умных мобильных устройств сложно представить современного человека без смартфона. Спрос на мобильную связь и интернет остается стабильным, что позволяет телекоммуникационным компаниям показывать предсказуемые финансовые результаты даже в условиях общей экономической рецессии. Мы также уже разобрали несколько телекоммуникационных холдингов вот тут.

В рамках нашей подписки уже есть аналитические обзоры по компаниям из каждого сектора. Присоединяйтесь!

Вывод

Развитые мировые экономики в августе показали первые сигналы замедления темпа роста вслед за продолжающимся снижением производственной активности в развивающихся и развитых странах. Несмотря на то, что инфляция находится в зоне локального максимума, ежемесячное ускорение показателя замедляется уже сейчас. Вслед за разворотом в ралли в сырьевых активах из-за уменьшения платежеспособного спроса мы ожидаем замедление мирового темпа роста цен. В связи с этим уже в 4 кв. 2021 года экономика может перейти в новый режим — снижения темпа роста промышленного производства и замедляющейся инфляции. Мы считаем, что инвестору необходимо сделать ротацию активов из акций промышленных, финансовых, энергетических компаний в акции стоимости из сектора товаров первой необходимости, коммунальных услуг, здравоохранения и телекоммуникаций с низкой бетой к рынку.