Пролог

Сезон отчетности в США по традиции открыли банки, и уже практически основной костяк финансового мира в США отчитался о прошедшем финансовом квартале. С одной стороны, прибыли банков снижаются в годовом отношении на фоне ускорения темпа роста операционных издержек, а с другой стороны, банки — это основные бенефициары роста процентных ставок. Ситуация не так проста, поэтому мы решили разобраться, оправдана ли ставка крупных инвестдомов на рост стоимости банков в 2022 году?

В статье мы рассмотрим, что:

- в пользу роста банков говорит только поднятие ставки;

- затраты на персонал будут давить на рост чистой прибыли банков;

- рекордные комиссионные доходы могут и не повториться в будущем;

- спред между длинными ставками и короткими ставками будет падать. Это негатив для заработка банка.

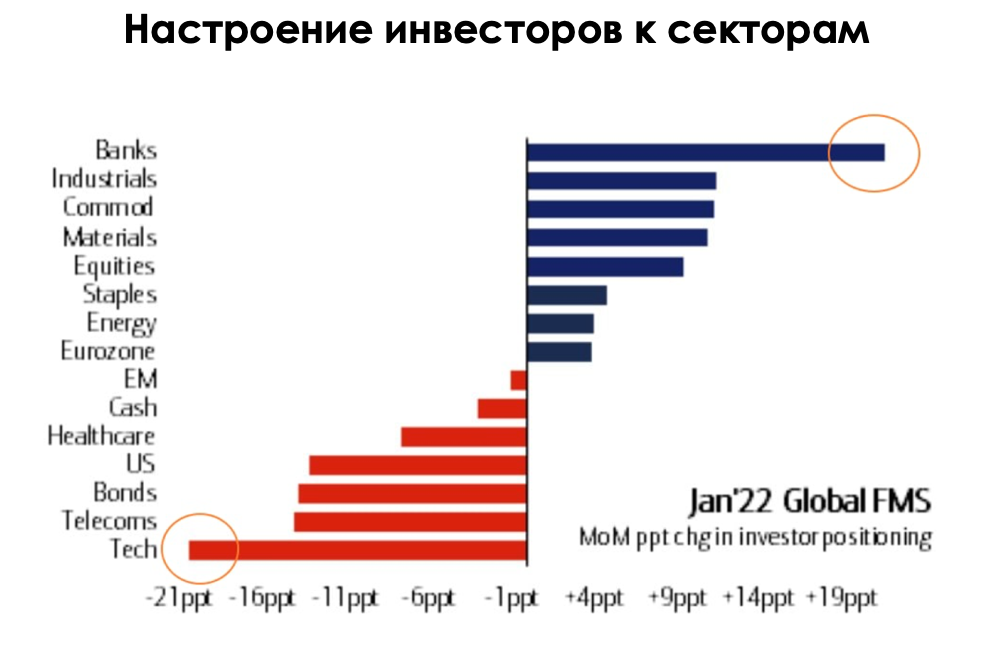

Управляющие уверены, что банки заперформят в 2022 году

Согласно различным обзорам на фондовый рынок в 2022 году от управляющих компаний, наиболее перспективным сектором в уже наступившем году станет финансовый сектор, отыгрывая положительный фактор в лице поднятия ставки. С этим также солидарны управляющие фондов. Большинство мировых управляющих смотрят положительно на банки в 2022 году. Однако больше доводов в пользу роста банковского сектора сложно найти, и мы уверены, что букет из негативных факторов перевесит положительный эффект от роста ставок. Какие негативные факторы? Об этом дальше.

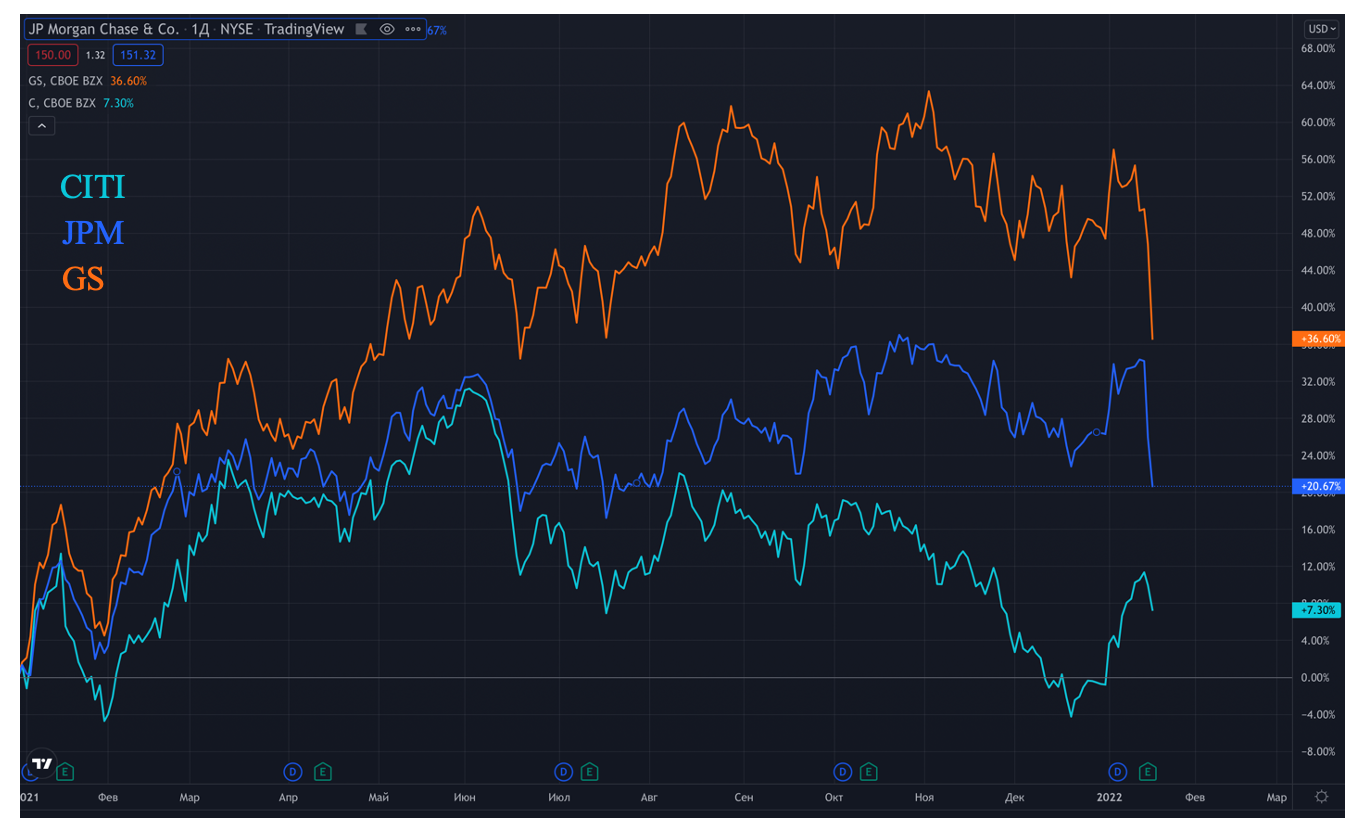

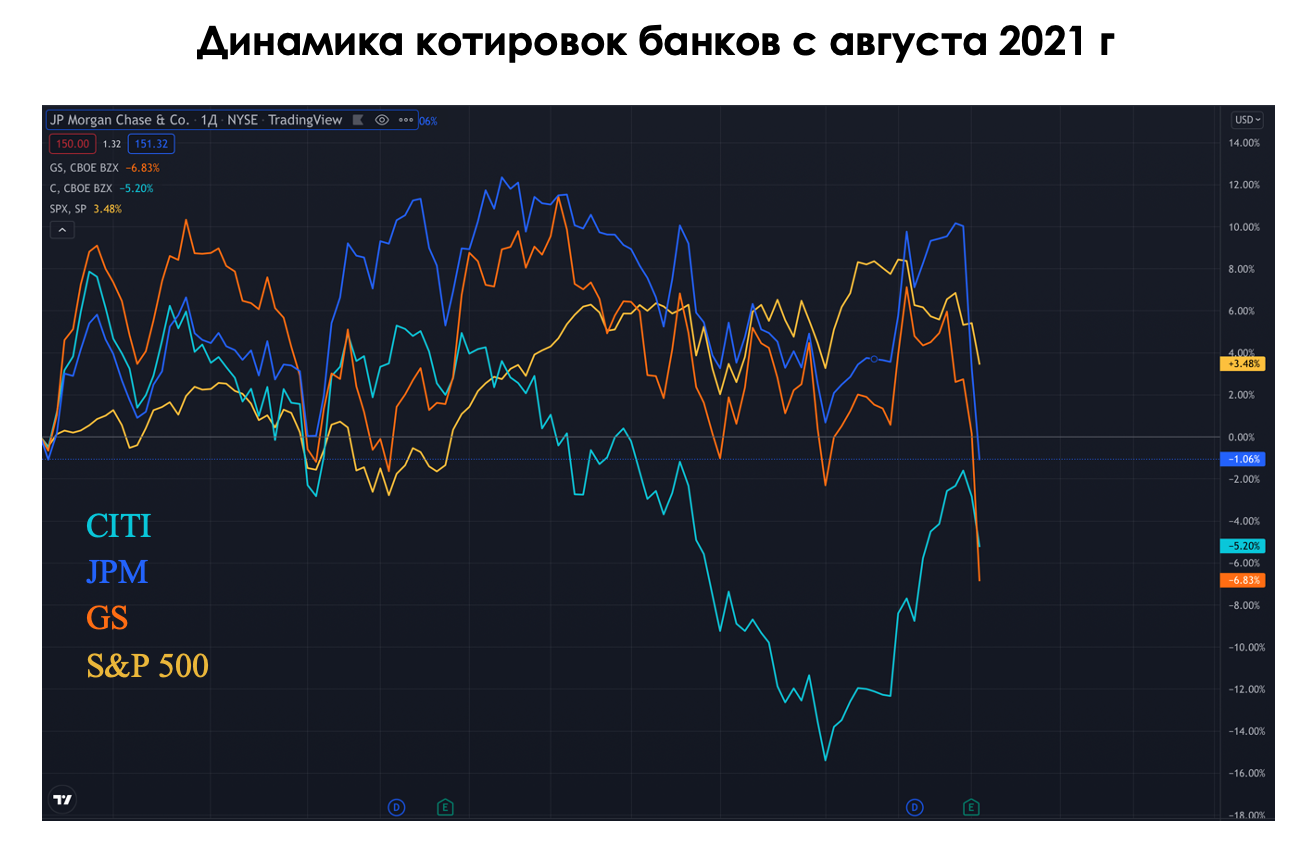

Большинство отчитавшихся банков показывает снижение чистой прибыли

В ходе уже прошедших отчетных дней несколько крупных имен в финансовом мире уже отчитались о прошедшем 4 кв. 2021 года. Среди них: Citigroup Inc. JPMorgan Chase & Co., Goldman Sachs, Wells Fargo & Company и так далее. Отчеты оказались неоднозначны, но в основном их объединяет одно — замедление темпа роста или снижение прибыли, на что рынок отреагировал с негативом.

Источник: Trading View

Какие были ожидания рынка и почему прибыль банков уменьшается? Давайте взглянем более подробно на ожидания WallStreet, какие данные опубликовали банки, а также что примечательного можно увидеть в отчетах.

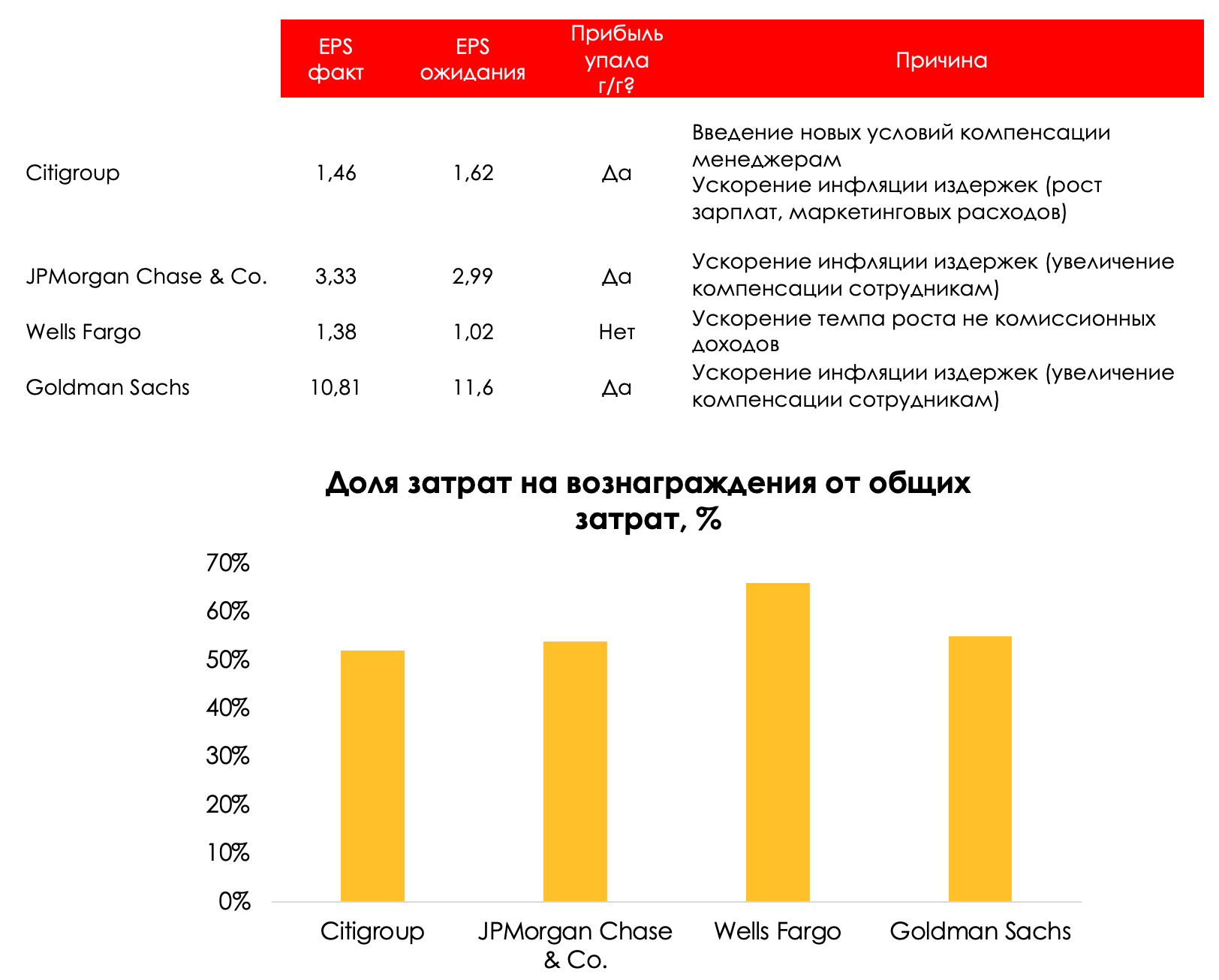

Данные о прибылях крупных отчитавшихся банков в США показывают, что показатель в большинстве случаев снизился за год в связи с ускорением инфляции издержек, а именно из-за роста компенсации сотрудникам. Рост зарплат въедается в финансовые результаты банков, а это ощутимая головная боль, так как затраты занимают более 50% в операционных расходах.

Рекордные комиссионные доходы могут и не повториться в будущем

Вторым фактором уменьшения чистой прибыли, мы считаем, станет замедление или падение комиссионных доходов со стороны инвестбанкинга. Подобный успех 2021 года не повторится в 2022 году ввиду ужесточения монетарной политики в США и оттока ликвидности с рынка. Совокупность факторов не будет играть на руку убыточным историям получать высокую инвестиционную оценку, и компании будут откладывать выход на биржу до лучших времен. Это связано с тем, что с ростом ставки будет расти и требуемая доходность, а это будет уменьшать ценность будущих успехов.

Например, 2021 год стал рекордным на объем размещений через SPAC и IPO. Совокупный объем сделок превысил $300 млрд, по данным Wall Street Journal. БОльшая доля компаний смогла получить рекордную оценку при отсутствии прибыли, а в некоторых случаях даже выручки (Rivian). Но с ужесточением ДКП такая эйфория пройдет.

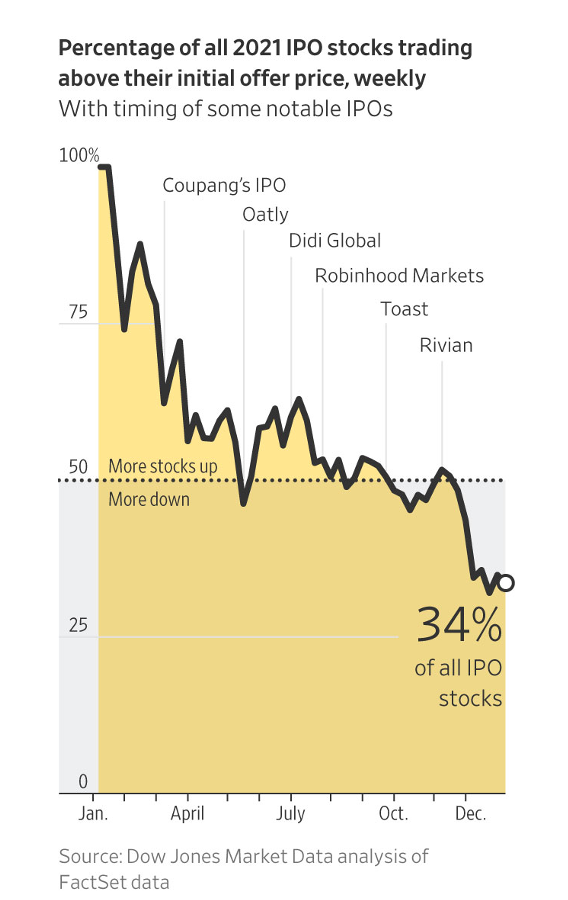

Источник: The Economist

Уже сейчас около 2/3 компаний, вышедших на IPO в 2021 году, торгуются ниже цен размещения. Неблагоприятные рыночные факторы заставят перенести планы выхода на биржу до лучших времен.

Источник: WSJ

Дополнительное давление сможет оказать снижение кредитования и рост привлекательности вкладов

Банки в США — это основные бенефициары повышения ставки Федерального резерва. Это связано с тем, что банки зарабатывают на спреде между длинными кредитами и депозитами в сегменте потребительского кредитования.

Однако вслед за ростом ставок по кредитам будет расти ставка и по депозитам. Повышение ставок по депозитам в банках сделает их привлекательным инструментов для физических лиц для хранения денег на фоне высокой волатильности на фондовом рынке. В свою очередь, за счет повышения ставок федерального резерва бизнес снизит спрос на кредиты. Рост процентных доходов с кредитов замедлится, а темп роста депозитных начислений ускорится -> уменьшение чистого процентного дохода -> давление на чистую прибыль. Например, процентный доход от потребительского кредитования в JPM занимают около 52% в доходах, а у Wells Fargo около 60%.

После объявления о росте ставок осенью 2021 года рынок начал активно отыгрывать это, и банки росли сильнее рынка. Поэтому сейчас мы находимся в режиме, когда сам факт поднятия ставки не вызовет позитив для котировок акций, а будущий рост расходов наоборот будет являться драйвером к снижению котировок или их консолидации.

Вывод

Мы считаем, что положительный эффект от роста процентных ставок будет перекрыт более значимыми негативными факторами в лице ускорения инфляции издержек, ужесточения монетарной политики, что приведет к падению комиссионных доходов, а также суживания спреда между кредитами и депозитами. Все это будет давить на оценку банков. В связи с этим, мы не придерживаемся мнения о том, что банки смогут показать значительный перформанс в 2022 году.