TOP OF MIND

- EM рынки заметно слабее DM. Видим, что российские (и акции, и ОФЗ), китайские и другие активы слабеют, идет отток в твердую валюту — очевидно, мы наблюдаем коррекцию, и она лишь на полпути к цели. В целом, для продолжения роста рынков важны макроданные за ноябрь, такие как PMI и ВВП ключевых стран, розничные продажи, инвестиции и промпроизводство. Нам ждать их ещё не меньше недели, так что в отсутствие прорыва по торговым сделкам очень вероятно, что коррекция продолжится

- Что может привести к коррекции в США? Думаю, здесь наиболее очевидный триггер — это PPI и Employment данные: в 3кв EPS компаний снизились на 4% (в середине сезона отчетов было -1%, но потом стало похуже), и здесь есть 2 связанных процесса — во-первых снижение PPI (цен производителей), которое провоцирует снижение маржи бизнесов и падение EPS, а во вторых увольнения как результат попыток компаний сократить издержки на фоне снижения загрузки мощностей.

- По PPI данные будут завтра, и мы можем увидеть второе подряд месячное сокращение PPI. Последний раз такое было в 2015 году и привело к 5% падению S&P в следующую неделю. Вообще, 2015 похож на 2019: нефть низковато и сланцевики теряют прибыльность, а в мире царит неопределенность на фоне проблем с Китаем. По занятости цифры также будут в ближайшую неделю и могут показать нам негатив: прогнозы слабые. Также, поскольку в последние недели мы видим повышенные доходности на рынке Treasuries, я бы не ждал хороших отчетов с рынка недвижимости — продажи домов вряд ли побьют консенсус. На следующей неделе мы увидим ВВП Германии за 3кв, который скорее всего будет в минусе.

- Итого, по сумме эффектов мы можем получить коррекцию, но важно следить за цифрами: любой выброс может сказаться в обратную сторону. Я думаю, что падение прибыльности компаний — самый главный concern инвесторов в американские акции и если будут нехорошие признаки по этому поводу, то в отсутствие торговой сделки в ноябре многие инвесторы в акции предпочтут зафиксировать прибыль.

РЫНОК АКЦИЙ РФ

Наш рынок продолжает фиксировать прибыль, и мы не видим пока поводов для выхода из нее. Так ведут себя и другие emerging markets:

Скорее, сейчас формируется точка входа в качественные активы, а пока это происходит, можно подзарабаотать на отскоке золотых активов, а также отыграть защитные идеи. Из очевидного:

- Ставка на 2й эшелон в генерации и сетях

- Ставка на Аэрофлот — бенефициар слабой нефти

- Ставка на компании потребсектора

Уже сейчас в рубле была рекордно низкая волатильность, что делает интересным пересидеть коррекцию в ETF FXRU: еврооблигации дорожают, и это отличных хедж на неделю-другую за счет exposure на доллар, на наш взгляд лучше чем кэш.

Тактически мы считаем, что сейчас нельзя увлекаться вторым эшелоном, и настраиваемся на спекуляции на 1-2 недели в защитных активах, о которых писали выше, и переход к покупке акций первого эшелона. Возможно, хорошую новую точку входа даст SPO Газпром.

СЫРЬЕ И ВАЛЮТА

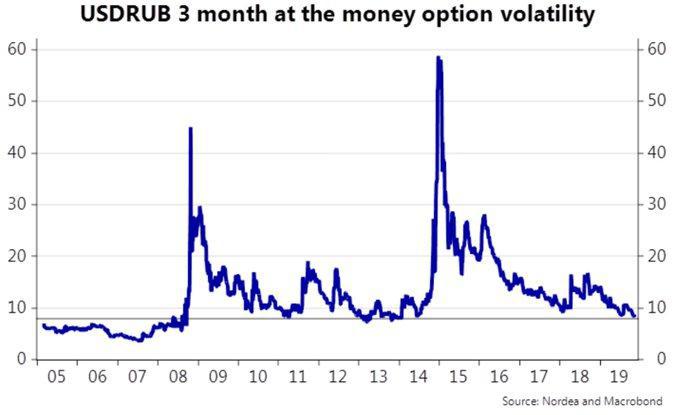

Российский рубль пробил психологическую отметку 64₽/$ на фоне укрепляющегося индекса доллара. Валюты развивающихся стран попали под волну распродаж из-за сохраняющейся неопределённости относительно торговой сделки. Полагаем, что до конца года баланс внутренних и внешних факторов будет смещён в сторону плавного ослабления рубля к уровню 65₽/$.

Nordea отмечает, что волатильностью рубля на минимумах. Учитывая, что рубль редко волатильно укрепляется, это хороший сигнал к продажам нацвалюты и временному уходу в доллар.

По золоту мы видим отскок, которые смотрится логично из графиков Treasuries и желтого металла.

Вместе с тем, поскольку мы считаем торговую сделку все-таки вопросом времени, то текущий рост золота трактуем как отскок на 2-3% от минимумов, а не переход к росту. Дальнейшая судьба золота и будет зависеть от перехода или НЕперехода мировой экономики к продленной экспансии в 1П 2020, и пока рынки в общем-то ставят на этот сценарий — например, от ФРС не ожидают снижения ставок до сентября 2020… — т.е. или рынки сильно разочаруются, или золото останется +/- там же 4-6 мес.

РЫНОК ОБЛИГАЦИЙ РФ

Рынок ОФЗ продолжает корректироваться на более значимых объёмах на фоне негативных настроений на глобальных рынках. Минфин решил размещать на аукционах сегодня среднесрочную 6-летнюю ОФЗ 26229 и защитную инфляционную ОФЗ 52002 на безлимитной основе.

Локальные участники готовы смотреть защитные стратегии, поэтому прогнозируем хороший спрос на линкер 52002 ОФЗ, поскольку сейчас цены в этой бумаге закладывают вмененную среднюю инфляцию до 2028 года на уровне 2.9%, тогда как таргет ЦБ сохраняется в пределах 4%(более высокая инфляция позволит большими темпами индексировать номинал у этой бумаге).

Удачи в торгах!