В новостях часто появляется информация о CDS, его динамике и прогнозам по нему. Но не всегда понятно: какой именно эффект он оказывает на портфель инвестора, и как эту информацию правильно интерпретировать.

В статье разберем механику данного инструмента, и как с помощью его выстраивать стратегии и тактику поведения на фоновом рынке. Снижение цены на инструмент сигнализирует о повышении доверия инвесторов к заемщику, это конвертируется в рост цены активов.

Определение

Credit Default Swap – кредитный дефолтный своп – производный финансовый инструмент. Его покупатель обязуется сделать несколько платежей в пользу продавца, который в свою очередь произведет выплату в пользу покупателя, если определённый заемщик объявит дефолт. Т.е. инструмент привязан к облигациям, преимущественно очень крупных эмитентов, часто государств.

Так, ключевой фактор стоимости CDS это вероятность дефолта заемщика. Чем выше вероятность, тем больше цена, потому что тогда покупатель больше надеется на получение платежа.

CDS используется в первую очередь для снижения риска.

Более популярное использование инструмента – хеджирование портфеля. Куда реже его используют в инвестиционных целях. Правильнее не ставить на дефолт эмитента, а скорее снизить потери при реализации негативного сценария.

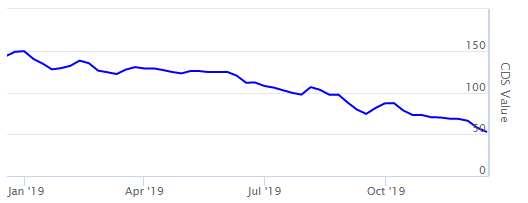

Когда цена CDS России снижается, фондовый рынок растет

Фактически CDS отражает риски инвестиций в данного эмитента. Рассмотрим, CDS Russia. Динамика за 2019 год – снижение цены в несколько раз.

Более дешевый CDS отражает настроение участников рынка. Они стали считать Россию более надежной для инвестиций. Разница между доходностью российских еврооблигаций и американских казначейских облигаций также сужается. Два этих показателя сопряжены с одинаковыми факторами и поэтому двигаются в одном направлении.

Уменьшение цены на CDS означает, что требуемая доходность инвесторов сдвигается вниз. Тогда при тех же дивидендных выплатах цена акций становится больше.

Рассмотрим на примере: теоретически у любого актива есть 4 фактора, определяющие доходность:

Доходность актива = Доходность государственных облигаций США + Премия за риск страны актива + Премия за риск валюты Актива + премия за корпоративный риск актива

Т.е. дивидендная доходность Аэрофлота рассчитывается как:

Доходность государственных облигаций США + Премия за риск России в долларах+ Премия за риск рубля+ премия за корпоративный риск Аэрофлота

Таким образом, когда снижается цена на CDS – премия за риск России в долларах должна сужаться. Тогда требуемая доходность дивидендов Аэрофлота уменьшается, что конвертируется в рост цены акций.

Динамика последних лет позитивна для России

Инвесторы положительно смотрят на Россию, цена на CDS уже несколько лет вниз. Это связано со снижением инфляции, мягкой денежно-кредитной политикой, что глобально отражается в сокращении макроэкономических рисков

Снижение CDS страны – время инвестировать в ее экономику

Стратегия выглядит достаточно просто: если цена на CDS страны уменьшается, значит инвестиции в нее становятся более привлекательными, и в течение короткого промежутка цена на облигации и индекс фондового рынка должны при прочих равных расти.