Как я понимаю, недавний рост рынка — уход навеса продаж за счет того, что участники рынка больше не смогут продавать акции и докупать ADR с перспективой их расконвертации, а Альфа, Открытие и Сбер переместили своих клиентов, кто куда смог:

- Когда можно было кому-то продать Газпром и купить ADR на него же с дисконтом 30%, это давило мощно

- Постепенно в ИнвестПалату передали расписки (и люди их слили). Кто-то, как я понимаю, мог продавать GDR и у других брокеров (профучастники)

Поэтому 26–28 апреля пошел рост почти по всему рынку = рост на ликвидности.

Но как я отмечал вчера, уже на горизонте санкции от Европы, и главный итог этих событий — сокращение экспортных доходов:

- по нефти отказ 70% стран от нефти из России = снижение экспорта. Более того, вероятны транспортные заторы в трубе, что создает риски глубокого дисконта Urals (BRENT при этом будет дефиците и вероятно вырастет вплоть до $150);

- по газу речь об отказе от 50–67% газа из России за год = будет постепенное падение объемов.

Из этого я делаю 2 вывода:

- вероятно, мы в нижней точке по доллару, и акции экспортеров, отстававшие от рынка, обгонят его в грядущие месяцы ($=72 может иметь тенденцию пойти к $=80, а ниже $=72 может быть пут от ЦБ);

- нефтянка вряд ли будет фаворитом, хотя конечно на нее почти не ставили, и если Европа будет отказываться от импорта из России плавно, это может стать позитивом. Трудно кого-то напугать новостями об эмбарго после того, как его мусолят уже 1,5 месяца.

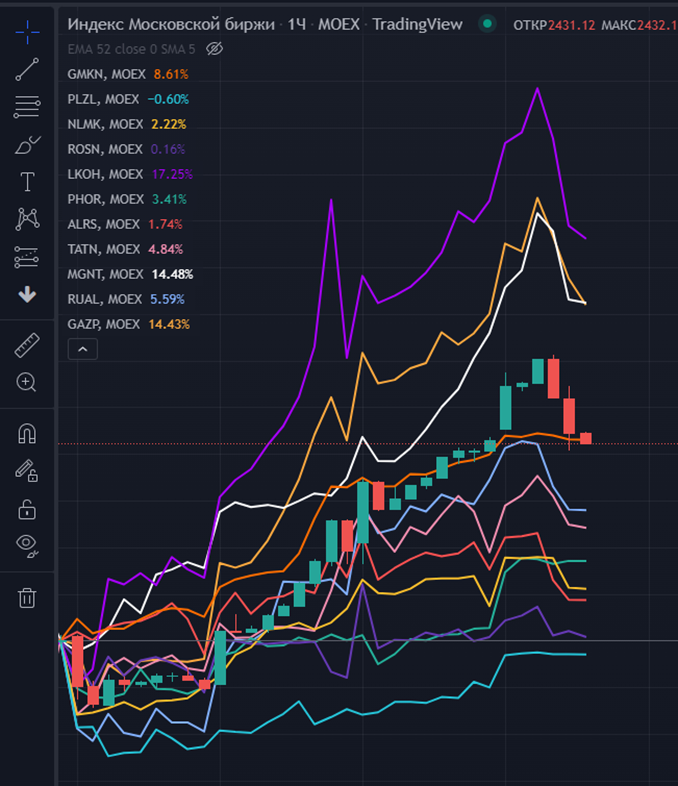

Кроме фактора бизнеса, логично учесть, что оценки компаний невысоки, а управляющие в убытках, так что упускать 10% в дивидендах — не с руки (дивгэпы закроются с высокой вероятностью), что дает топливо для нескольких акций к июню:

- Газпром 20%+ (или большое разочарование рынка, если они решат сменить политику)

- Интер Рао 9%

- Роснефть 13%

- Новатэк 4%

- Сургут преф 14%

- Магнит 13%

- Сегежа 7,3%

- Норникель 5,6% (половинка)

- Русгидро 11%

- Фосагро 5,5% (квартальные)

Наконец, стоит поговорить об оценках и макро: большинство акций стоят 2х-3х EBITDA, но т.к. бизнес большинства не растет, то для роста акций экспортеров нужен крепкий доллар.

Сильно доллар сможет вырасти только тогда, когда смягчат ограничения на продажу валюты + пойдет импорт (наладится из Китая) + экспорт подрежется (чем ближе к концу года, тем сильнее — вплоть до 40% за счет Европы, а к концу года — за счет приближающейся рецессии).

До этого фокус будет в акциях, которые не сильно пострадали = например, мега чемпион МАГНИТ. Также будет интерес (покупка от низов) в дивидендных историях до июня.

По индексу мы только что оттолкнулись от 2,500 и при укреплении доллара, вероятно, так и останемся на месте по РТС, а в рублях индекс может доехать до 3,000 до нового кризиса.

На STRATEGY DAY мы говорили о том, что новый экономический кризис 2023 (по нашим оценкам) — важный рубикон:

- кривая доходности говорит, что осталось месяцев 6–12;

- в кризис в США Китай будет прессовать США;

- именно это будет период временной слабости цен на сырье (“передышки суперцикла”), когда российский экспорт сядет, а импорт активизируется, USD вероятно достигнет 100–110Р, что поддержит рублевые котировки.

Таким образом, я сейчас торгую исходя из того, что после бурного роста индекс Мосбиржи откатится вниз к точке, откуда будет набор позиций под дивиденды. Далее летом будут дивгэпы, они закроются, и с осени можно ожидать рост дальше на завершении спецоперации и росте USD к рублю.

- Таким образом, мы можем заработать 20–40% в рублях на котировках и выплатах экспортеров типа АЛРОСА, ГМК и т.п.;

- Банки помогут нам заработать на шортах;

- Нефтянка сможет расти тогда, когда инвесторы смогут понять новую экономику отрасли (новое регулирование цен и налогообложение внутри страны + кто сколько смог экспортировать и почем).

Важный источник потенц. доходов — смена листинга GDR: я предполагаю, что многим компаниям выгодно перенести свои расписки в Гонконг (как РУСАЛ). Так GDR снова смогут иметь смысл, их владельцы смогут получать дивиденд из дружественной юрисдикции.

- Если это сработает, то ряд расписок быстро вырастет в цене;

- Связка с Гонконгом продвигается СПБ Биржей;

- К нам может прийти некоторое кол-во капитала из Азии.

В общем, этот год — год ловли рыбы в мутной воде, это точно. Важно быстро просчитывать ход событий, его последствия и ловить волатильность.