Рынки продолжают корректироваться на фоне опасений относительно негативного влияния распространения коронавируса на мировые экономики. Если вирус не перерастет в пандемию и производства массово не приостановятся из-за карантинов, то вполне возможно, что мы увидим рост финансовых рынков.

Мы расскажем Вам, какие компании в металлургическом секторе следует подобрать в первую очередь.

Спойлер: мы считаем, что цены на сталь будут стабильными, особенно на фоне начала строительного сезона, а наши металлурги предлагают привлекательную дивидендную доходность на уровне 12–13% к текущим ценам.

Цены на сталь пока стабильны

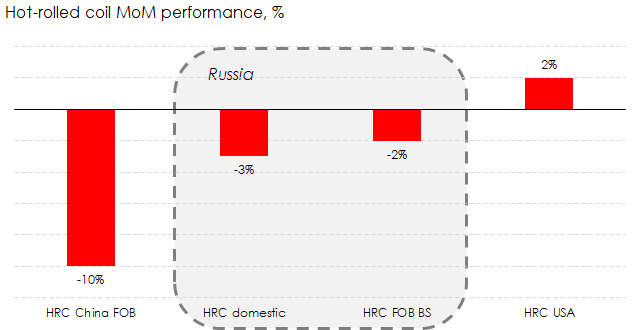

Металлурги в первую очередь зависят от цен на сталь. Эффект вируса отразился пока только на ценах на сталь на китайском рынке. Так, в конце января внутренние цены на горячекатаную сталь падали на 12% YTD до 480 $/t, но к текущему моменту стабилизировались до 496 $/t.

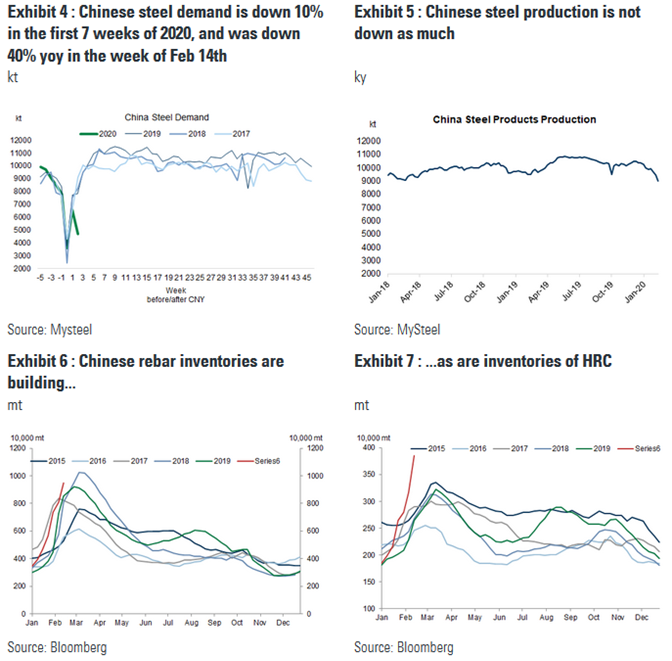

Как видно из графиков ниже, резко сократился спрос на стальную продукцию, в то время как производство только незначительно упало. Дело в том, что производство не может резко подстроиться под спрос ввиду технологической особенности конверторного и прокатного процессов — нельзя просто взять и дернуть стоп-кран на заводе, так как можно сломать и домну, и станы. Из-за этого растут запасы арматуры и горячекатаной стали на складах.

Тот факт, что растут китайские запасы, говорит не только о том, что частично парализован внутренний китайский спрос, но и отсутствует возможность экспортировать сталь ввиду логистических ограничений товарооборота с Китаем.

Сам Китай является нетто-экспортером стали. Соответственно, на мировом рынке стали не будет навеса дополнительного объема экспорта со стороны Китая. Возможно, поэтому и другие мировые стальные котировки пока не сильно отреагировали на коронавирус.

Стоит учитывать тот факт, что 1 квартал является сезонно слабым, так как строительная активность начинается только с апреля. Мы считаем, что цены на сталь на российском рынке стабильны (исчезла рекордная премия на внутреннем рынке и сейчас составляет 9–10% к экспортным котировкам), а американские и европейские цены на сталь находятся на поддержке совокупных денежных издержек (то есть дальнейшее долгосрочное снижение цен ниже текущих уровней грозит убыточностью). К тому же американские металлурги повышали цены реализации в 4кв2019 на 20–40 $/t.

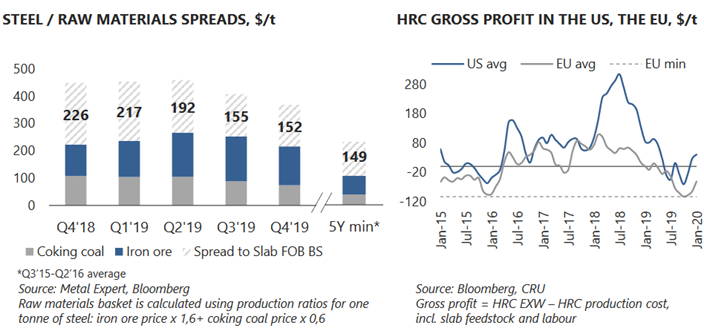

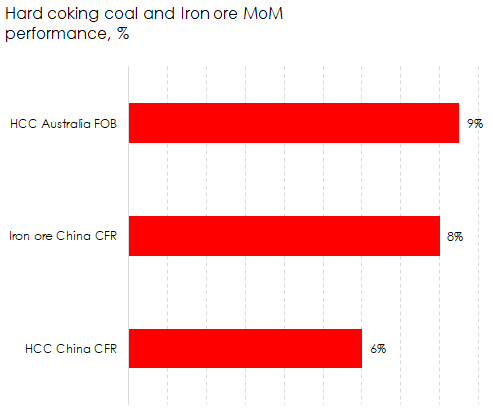

В то же время мы наблюдаем, что цены на металлургическое сырье (коксующийся уголь и ЖРС) на начало марта даже выросли м/м на 6–9%.

Это опять-таки объясняется технологическим процессом литья стали — доменное производство нельзя резко остановить, поэтому заводам необходимо и далее закупать сырье. Ввиду логистических проблем объем предложения сырья ограничено, из-за чего котировки выросли.

Кого же выбрать на просадке?

Все три металлурга потеряли в цене с начала года. Так, НЛМК, Северсталь и ММК упали на 17,6%, 15,6% и 10,3% YTD соответственно. Мы считаем, что если подбирать металлургов, то top pick могут быть акции Северстали и НЛМК по ряду причин:

> НЛМК. В 2020 мы ожидаем восстановление продаж до уровня 2018 года (+3–5% относительно 2019 года) на фоне роста объемов производства. К тому же рост цен реализации американских и европейских дивизионов должны улучшить рентабельность. Цены на коксующийся уголь ниже уровня 2019 года, что также является преимуществом для НЛМК (0% обеспеченности углем). Дивидендная доходность к цене закрытия составляет 13,3% (учитываются дивиденды, выплаченные в течение 2020 года).

> Северсталь является номером 2 после НЛМК в контексте инвест. привлекательности. Рост производства железорудного концентрата на 13% г/г до 6,7 млн тонн должен нивелировать негативный эффект от снижения цен на ЖРС относительно 2019 года. Дивидендная доходность к цене закрытия составляет 12,5%.

> ММК: мы видим риски ухудшения финансовых результатов из-за снижения внутренней премии (в 2019 году ввиду экстремальных значений премии в 140%+ ММК значительно выигрывал относительно конкурентов из-за большего фокуса на внутренних продажах). Однако, если цены на сырье будут падать, ММК будет выглядеть привлекательнее Северстали, обеспеченность сырьем которой составляет более 100%. К цене закрытия дивидендная доходность ММК составляет 12%. Учитывая чистую денежную позицию, ММК может выплачивать более 100% от Свободного денежного потока в качестве дивидендов.