3 недели назад мы писали о том, что текущие высокие цены на сталь будут поддерживаться высокой ценой электричества в Европе и стремительным сокращением стали в Китае. Так и произошло, с начала октября цены на г/к сталь FOB BS выросли на 8% м/м до 870$/т.

В этом посте поговорим о:

- Факторах за сохранение текущих цен на сталь в краткосрочной перспективе

- Нашем прогнозе цены на сталь.

Высокие цены на электричество сохраняются, что дальше давит на маржу металлургов

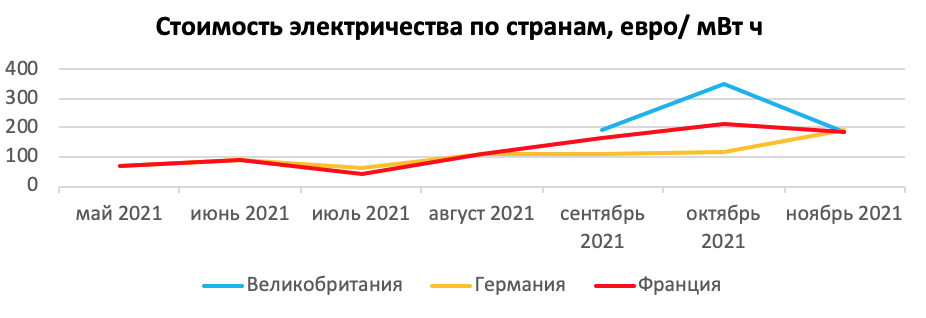

Напомним, что половина стали в Европе производиться на электродуговых печах, которые потребляют много электричества (350-700 кВт ч на тонну стали). Цены на электричество в Европе продолжают находится на очень высоком уровне 180-200 евро за мВт час при нормально уровне в 50-70 евро за мВт ч.

При текущих ценах на электричество средние издержки на электроэнергию составляют ~15-25% от общих производственных затрат, в то время как при нормальной работе ~5-10%. При текущих ценах на сырье и электричество металлурги работают на грани рентабельности. Поэтому многие металлурги начали плавить металл только ночью, когда цене на электричество заметно ниже, а некоторые полностью приостановили свое производство стали.

Несмотря на то, что цены на Европейский газ и уголь скорректировались со своих вершин с 1’800 до 700-800 $/м3 и с 270 до 140 $/т. соответственно, эти уровни все ровно остаются слишком высокими для выработки дешевого электричества. Мы ожидаем, что цены на энергоносители скорректируются к нормальным значениям ближе к февралю 2022 г. А пока, вероятно, сохранятся высокие цены на электричество в Европе, что будет являться поддержкой для цен на Европейскую сталь.

Производство стали в Китае продолжает сокращаться, как мы и ожидали ранее

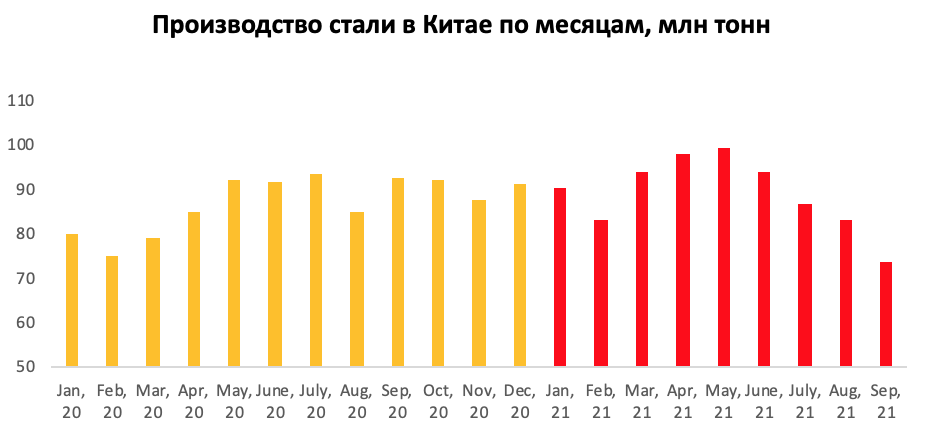

Правительство Китая поставило цель, чтобы по итогам 2021 г. производство стали не превысило уровень 2020 г. В 1 полугодии 2021 г. рост производства г/г составлял 11.1%. А по итогам 9 месяцев 2021 г. рост значительно сократился до 3.7% г/г. В сентябре уровень производства упал до рекордно низких значений 73.8 млн тонн (-20% г/г). Для того, чтобы выполнить план производства стали, за 4 кв. они должны произвести менее 242 млн тонн (~80 млн тонн в месяц). Вполне вероятно, что Китай перевыполнит план и покажет снижение по итогам 2021 г/г на уровне 1-2%.

Также Китайцы готовятся к проведению Олимпиады в Пекине в феврале 2022 г. и планируют значительно сократить выбросы CO2, которые и производят доменные печи. В Китайском округе Таншань снова вводят ограничение по выплавке стали и чугуна, и производства ЖРС. Ограничения будут отменены, когда будет достигнуто улучшение качество воздуха. Только 2 из 23 завода отвечают требованиям по выбросам CO2. Для остальных устанавливаются требования по снижению загрузки мощностей. Начиная со 2 кв. 2021 г. уровень загрузки мощностей снизился с 60-65% до 55%.

Сокращение производства стали будет поддерживать текущие цены на сталь.

Текущая сырьевая корзина для выплавки стали поддерживает цены на сталь.

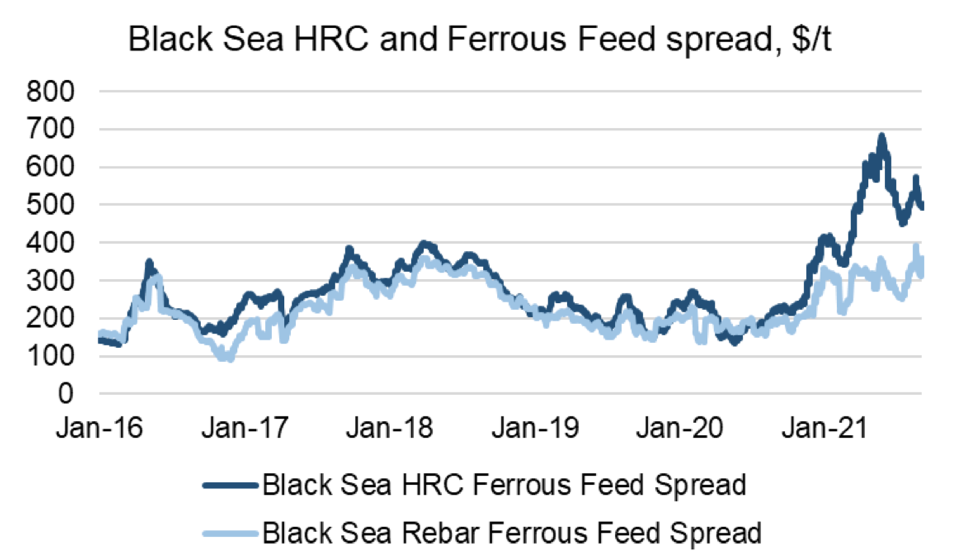

Сырьевая корзина (1.5 т. железной руды и 0.6-0.8 т. коксующегося угля) находится на очень высоких уровнях ~500$/т при среднеисторическом уровне 250-300$/т. Текущая высокая стоимость сырьевой корзины обусловлена высокими ценами на коксующийся уголь (~370$/т), который в отличие от энергетического угля не спешит корректироваться.

Высокая цена на коксующийся уголь обусловлена тем, что Китайские угольщики значительно нарастили добычу именно энергетического угля, так как правительство Китая разрешило поднять цену в долгосрочных контрактах, но не более, чем в 2 раза. В то же время объемы добычи коксующегося угля упали в пользу добычи энергетического угля.

Текущая высокая сырьевая корзина является поддержкой ценам на сталь.

Источник: Goldman Sachs

Краткосрочная стабилизация в ценах на сталь и долгосрочная коррекция в ценах на сталь

Мы считаем, что краткосрочно до января-февраля цены на сталь могут остаться на текущих значениях (800-850$/т. FOB BS) или незначительно вырасти в связи с:

- Высокими ценами на электричество в Европе;

- Стремительным сокращением производства стали в Китае в преддверии Олимпийских игр;

- Дорогой сырьевой корзиной для выплавки стали.

Однако, на более долгосрочном горизонте мы ждем коррекции в ценах на сталь вплоть до среднеисторических уровней (500-550$/т.) на фоне замедления мировых экономик, выхода из мирового энергокризиса и возможного роста производства стали в Китае после проведения Олимпийских игр.

P.S. Наши подписчики знают на кого из металлургического сектора РФ мы делаем ставку.