Пролог

В нашем недавнем обзоре мы показали, что мировая экономика прошла пик своего роста еще в августе и сейчас начинает снижаться. Также мы заметили, что вместе с ней замедляется и темп роста инфляции. В таких условиях хуже рынка себя чувствуют акции промышленных и энергетических компаний, а также бумаги производителей материалов. Поэтому инвестору нужно быть готовым произвести ротацию активов в портфеле. В связи с чем мы решили разобраться, какие сектора считаются защитными в условиях снижения экономической активности и кто интересен. Кстати, подписчики нашей аналитики уже знают, на кого мы сделали ставку.

В статье мы расскажем:

- какие сектора являются защитными;

- какие компании интересны;

- когда делать ротацию.

Защита четырех стихий

В условиях снижения экономической активности лучше рынка себя чувствуют акции стоимости с низкой бетой к рынку из 4 секторов:

- здравоохранение;

- товары первой необходимости;

- сектор коммунальных услуг;

- телекоммуникационный сектор;

В первую очередь это связано с тем, что потребление товаров и услуг из этих секторов практически не зависит от цикла в экономике. Например, товары личной гигиены в виде зубной пасты или центральное отопление в холодный зимний день будут пользоваться спросом всегда. Никто не хочет проблем с зубами или замерзнуть ночью. Таких аналогий можно привести много. В связи с тем, что эти сектора играют важную роль в базовых потребностях людей, мы решили взглянуть на них более подробно.

COVID-19 всех под себя подмял

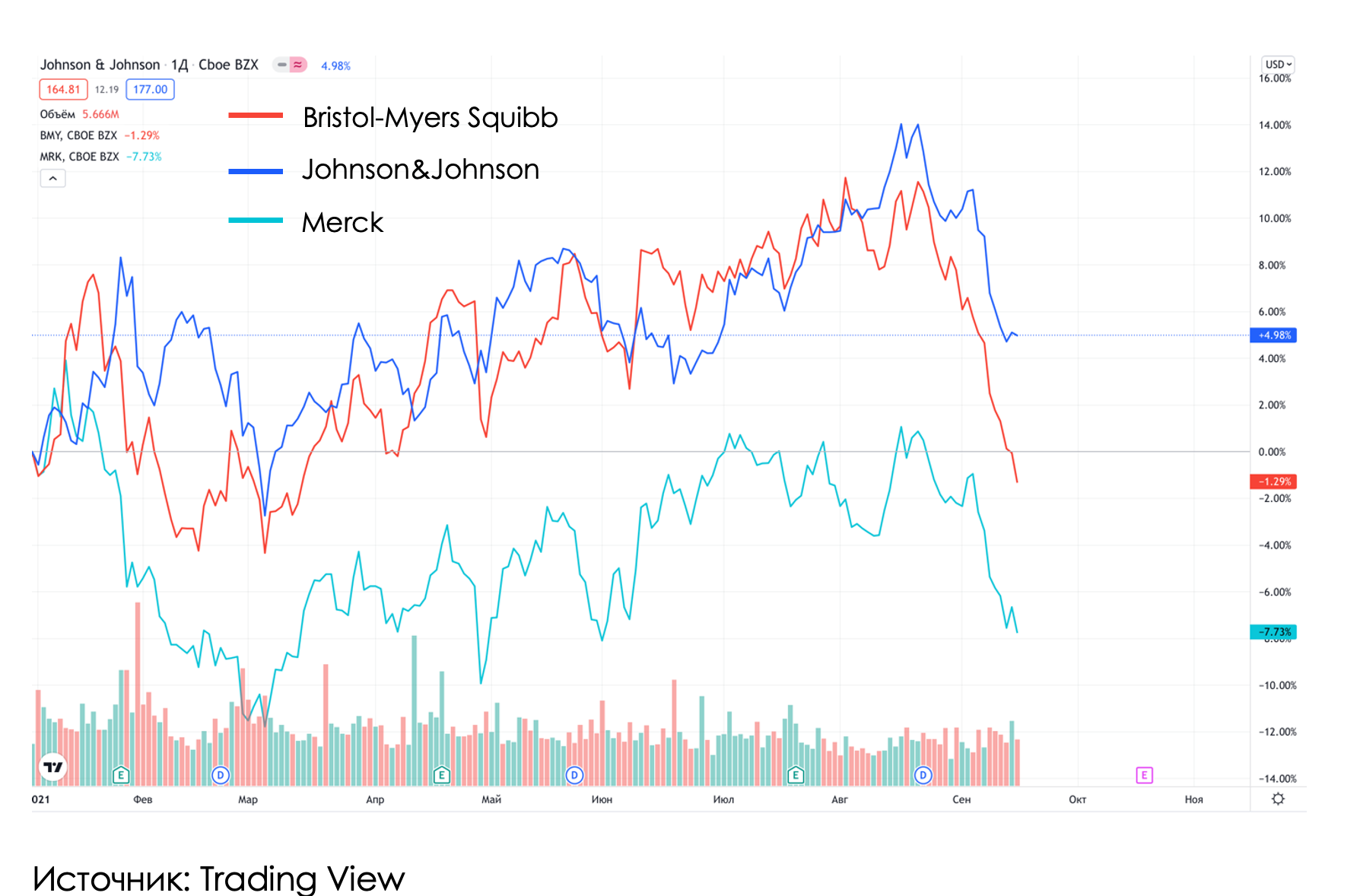

Сектор здравоохранения условно можно разделить на компании хайпа или производители вакцин (Moderna или Pfizer) и на дифференцированных производителей препаратов, например Merk, Johnson&Johnson, Bristol-Myers Squibb. В условиях бума технологических компаний в 2020 году на фоне раздачи «дешевых денег» сектор был практически забыт. Затем разработчики вакцины в лице Moderna и Pfizer с началом вакцинации в 2021 году бросили тень на гигантов индустрии. С тех пор акции Merk, Johnson&Johnson (производство вакцин занимает меньше 1% от выручки), Bristol-MyersSquibb практически не выросли с начала года.

Однако с распространением COVID-19 люди не перестали болеть другими недугами. Компании также продолжают зарабатывать на лекарствах от рака, кожных и венерологических заболеваний и так далее, показывая хорошую динамику финансовых результатов. Недавнее снижение в акциях компаний высокой капитализации (Large Cap) дает неплохую точку входа на горизонте года. Именно такие холдинги обычно имеют низкую бету к рынку.

|

Компания |

EV/EBITDA FWD |

P/E FWD |

FCF Yield, % |

Див. Доходность FWD |

Beta

|

|

Johnson & Johnson |

12,8 |

16,2 |

5,2 |

2,5% |

0,7 |

|

Merck & Co Inc |

9,5 |

11,7 |

2,9 |

3,6% |

0,4 |

|

Abbvie Inc |

8,6 |

8,0 |

10,2 |

4,7% |

0,8 |

|

Bristol-Myers Squibb Co |

7,6 |

7,8 |

8,6 |

3,2% |

0,6 |

Источник: Refinitiv

Что интересного в товарах первой необходимости

Освежим. Потребительские товары первой необходимости — это набор товаров, потребление которых не зависит от цикла в экономике. Обычно это продукты питания, товары личной гигиены, товары для дома и напитки. Почему именно это защитный сектор? Потому что даже в условиях снижения располагаемых доходов населения домохозяйства не перестанут потреблять пищу или ухаживать за собой, просто перейдут на товары более низкого качества.

Исследование Barclays Research подтверждает логику в том, что в условиях рецессии товары первой необходимости опережают динамику индекса широкого рынка. Однако такой сектор имеет и обратную сторону. В условиях бычьего ралли сектор проигрывает, например, с 2001 года по 2008 год, а также в период после кризиса ипотечного кредитования (красные овалы). Это объясняется тем, что стабильная потребительская корзина избавляет сектор от высокой волатильности, то есть сдерживает как падение, так и рост.

В таких условиях мы считаем, что потенциальному инвестору следует обратить внимание также на компании высокой капитализации с низкой бетой к рынку, которые к тому же платят постоянные дивиденды. Это может дать дополнительную доходность к портфелю. Среди компаний, доступных на бирже СПб, а также подходящих по критериям выше, мы выделили следующие:

|

Компания |

EV/EBITDA FWD |

P/E FWD |

FCF Yield, % |

Див. Доходность FWD |

Beta

|

|

Walmart Inc |

11,5 |

22,4 |

4,9 |

1,5% |

0,5 |

|

Target Corp |

11,3 |

19,1 |

5,2 |

1,2% |

0.9 |

|

Costco Wholesale Corp |

22,0 |

39,4 |

3,4 |

0,6% |

0,6 |

|

Procter & Gamble Co |

17,0 |

23,9 |

4,5 |

2,4% |

0,4 |

|

Coca-Cola Co |

20,3 |

23,3 |

4,8 |

3,0% |

0,6 |

|

PepsiCo Inc |

16,5 |

23,8 |

3,3 |

2,7% |

0,6 |

|

Philip Morris International Inc |

12,2 |

15,7 |

6,4 |

4,7% |

0,9 |

|

Altria Group Inc |

9,3 |

10,2 |

6,6 |

7,3% |

0,7 |

|

Mondelez International Inc |

16,4 |

19,8 |

4,0 |

2,2% |

0,7 |

Источник: Refinitiv

Коммунальные услуги в моде при любой погоде

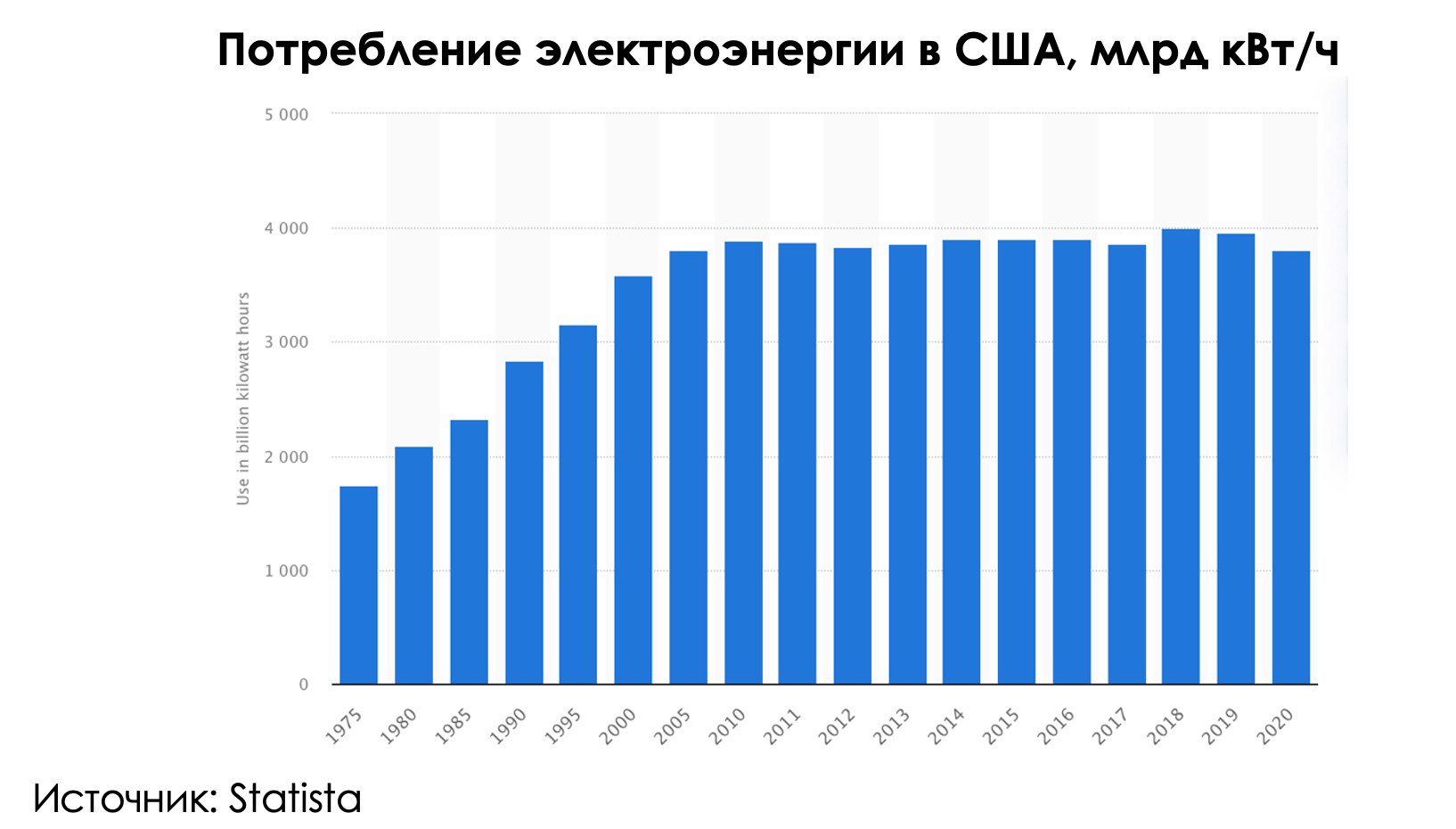

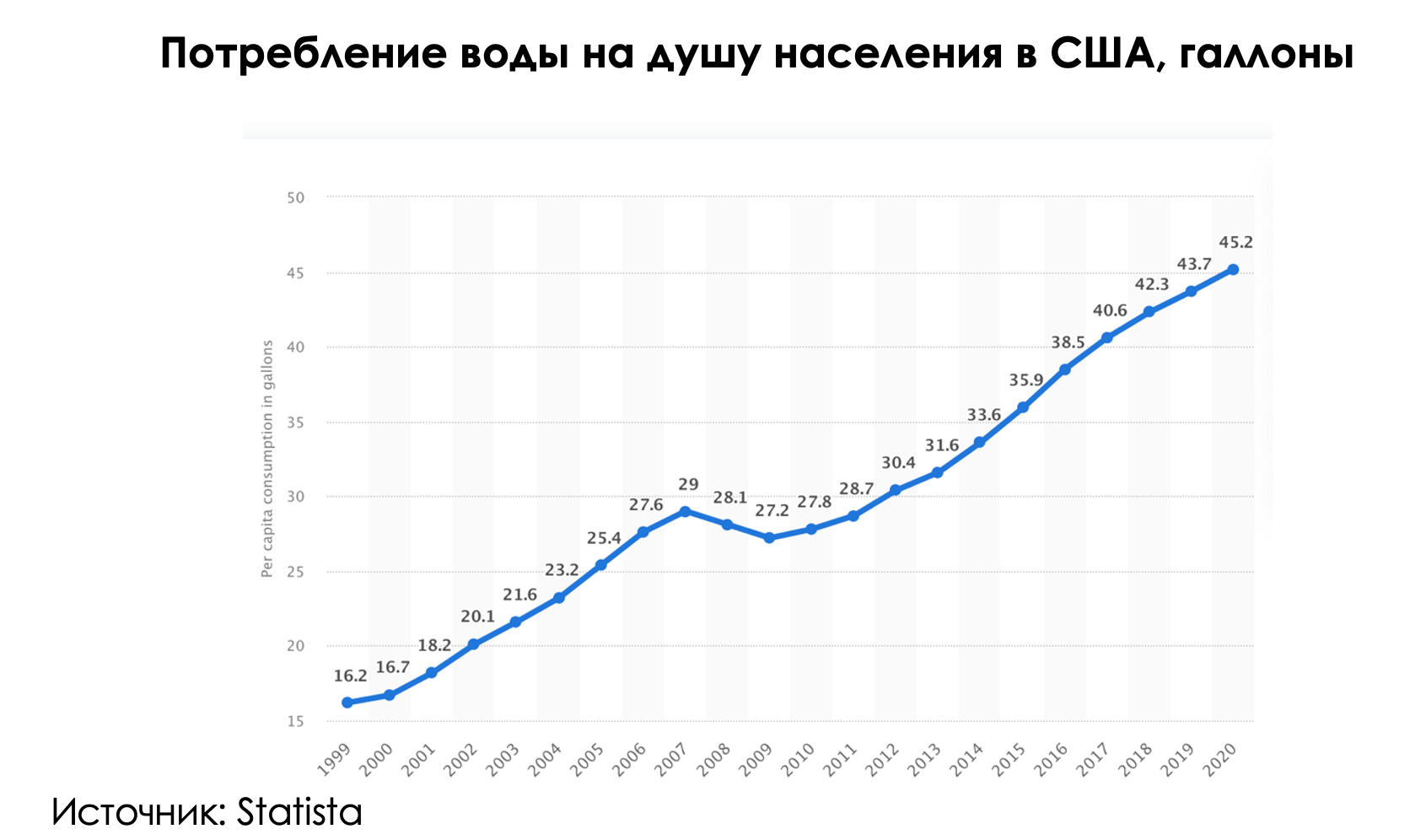

Практически невозможно представить домохозяйство, которое не использовало бы электричество, газ или воду на ежедневной основе. За поседение 20 лет практически отсутствуют значительные провалы в ежегодном объеме потребления электричества и газа, а потребление воды на душу населения неуклонно растет.

Условно коммунальные компании можно разделить на 2 группы: генерация и дистрибуция. Сектор считается защитным, так как потребление ресурсов довольно стабильно среди домохозяйств, а также отсутствует волатильность в ценообразовании (исключение периоды аномальной жары или холода, а также редких коллапсов энергетических систем ввиду природных бедствий), так как холдингам обычно не надо снижать цены привлечения потребителей. Обычно у последних нет выбора.

Среди компаний, доступных на бирже СПб, мы также выделили следующие:

|

Компания |

EV/EBITDA FWD |

P/E FWD |

Див. Доходность FWD |

Beta |

|

Southwest Gas Holdings Inc |

8,7 |

16,0 |

3,4% |

0,2 |

|

Exelon Corp |

9,8 |

16,1 |

3,0% |

0,4 |

|

Southern Co |

12,6 |

18,8 |

4,0% |

0,5 |

|

UGI Corp |

8,3 |

13,6 |

3,1% |

0,9 |

|

CenterPoint Energy Inc |

10,5 |

17,3 |

2,4% |

1 |

Источник: Refinitiv

Всегда на связи

Телекоммуникационный сектор в США довольно широкий и распластался от производства аппаратного обеспечения для телекоммуникационных компаний до предоставления услуг связи и интернета населению. Именно последний нас больше всего интересует, так как остальные во многом зависят от цикла капитальных затрат телекоммуникационных холдингов.

По данным Statista, по итогам 2020 года около 84% населения (276 млн человек) в США имеют доступ в интернет с мобильных устройств. Сложно представить, чтобы в век информационного и развлекательного контента потребитель отказался бы от связи. Обычно услуги предоставляются в виде пакетов с платой на ежемесячной основе, что создает постоянный поток выручки. Сейчас же телекоммуникационные операторы еще находятся на волне быстрого развертывания 5G сети, использование которой со стороны промышленных предприятий может принести дополнительный доход.

Среди самых крупных игроков мы выделили следующие:

|

Компания |

EV/EBITDA FWD |

P/E FWD |

Див. Доходность FWD |

Beta |

|

T-Mobile US Inc |

8,3 |

40,3 |

0,0% |

0,6 |

|

Verizon Communications Inc |

7,6 |

10,2 |

4,7% |

0,5 |

|

AT&T Inc |

7,1 |

8,5 |

7,3% |

0,8 |

Источник: Refinitiv

Подписчикам нашей аналитики уже доступны обзоры по рассмотренным компаниям.

Вывод

Постепенно экономика входит в режим снижения производственной активности вместе с замедляющей инфляцией. Мы ожидаем, что новая фаза запустится в полной мере уже в 4 кв. 2021 года. В связи с этим, инвестору необходимо сделать ротацию активов из акций промышленных, финансовых, энергетических компаний в акции стоимости высокой капитализации из сектора товаров первой необходимости, коммунальных услуг, здравоохранения и телекоммуникаций с низкой бетой к рынку к началу нового этапа.