За год акции Магнита показали рост ~40%, обогнав X5 Retail по капитализации (672 vs 653 млрд руб.). При этом Магнит по-прежнему находится на втором месте по доле рынка и генерирует более низкую EBITDA. Встает вопрос: Магнит сильно переоценен или X5 Retail торгуется с хорошей недооценкой? Исходя из нашей оценки, мы склонны придерживаться второго варианта.

Основные тезисы:

- Магнит может дать более высокую див доходность по итогам 2021 г., при этом X5 Retail могла бы себе позволить также нарастить дивиденды, но больше инвестирует и удерживает более низкую долговую нагрузку

- X5 Retail попадает под риск двойного налогообложения для российских инвесторов, что оказывает давление на котировки

- При этом X5 Retail также выигрывает от общего позитива в продовольственном секторе, как и Магнит, и бизнес компании продолжает расти

Весь продовольственный ритейл выигрывает от текущей ситуации

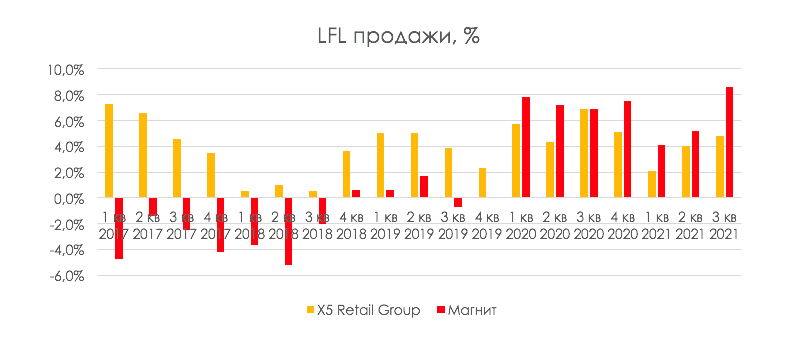

Ускоряющаяся инфляция, введение ограничений на посещение общественных мест и сниженный международный туризм поддерживали LFL продажи продовольственных ритейлеров в 3 квартале.

LFL продажи X5 выросли на 4,9% г/г, в то время как Магнит был лидером в отрасли и показал рост на 8,6% г/г (без учета Дикси, который был приобретен в 3 кв. 2021 г.).

В Магните прокомментировали, что сильная динамика LFLпродаж обусловлена продолжающимися операционными улучшениями, а не только высокой инфляцией и единоразовыми выплатами населению.

Важно понимать, что до 2020 г. LFLпродажи Магнита показывали отрицательную динамику, так как компания испытывала проблему с оттоком трафика из зрелых магазинов.

Если посмотреть на картину на горизонте нескольких лет, то мы увидим, что сильная динамика LFLпродаж X5 Retail стабильнее. В то время как Магнит показывает рост на низкой базе прошлых лет. Компания действительно проводит улучшения, а возросший спрос на покупки в магазинах у дома на фоне пандемии помогает ей продемонстрировать это покупателям. Если Магнит продолжит в том же духе, то сможет поддерживать стабильный прирост LFLпродаж в будущие годы.

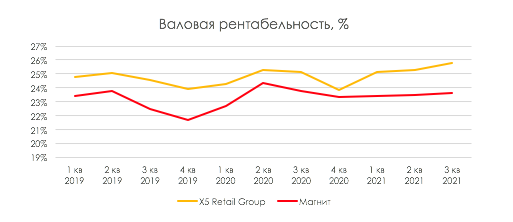

Что еще важно: X5 Retail по-прежнему показывает более высокую валовую рентабельность. Возможно, это связано с более высокой эффективностью на уровне логистики или меньшей долей промо и списаний.

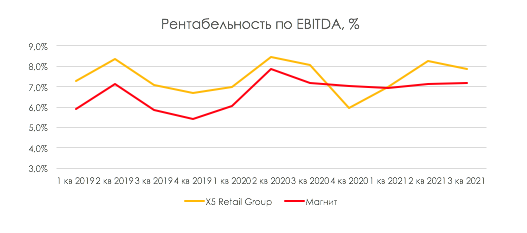

На уровне рентабельности по EBITDA X5 Retail также показывает более высокие значения, чем Магнит.

Дивиденды

Магнит объявил дивиденды за 9 месяцев 2021 г. в размере 294,37 руб. Так как компания обычно платит похожие суммы за 9 месяцев и за год, то общий дивиденд по итогам года может теоретически составить 588,74 руб., что дает ~ 8,9% див доходности.

В то же время в X5 Retail прокомментировали, что планируют выплатить дивиденды по итогам 2021 г. не ниже уровня прошлого года (50 млрд руб.), что дает 7,7% к текущей цене. При этом важно учитывать, что компания попадает под риск двойного налогообложения после денонсации налогового соглашения с Нидерландами (подробнее об этом далее). При реализации этого сценария, див доходность для российских акционеров составит 7% к текущей цене против 8,9% у Магнита.

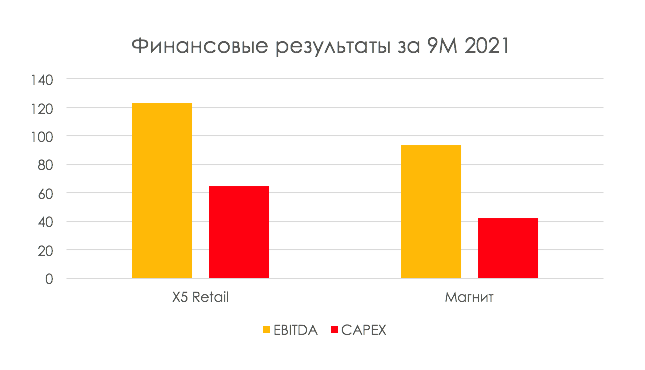

Магнит дает более высокую див доходность при той же капитализации и более низкой EBITDA. Компания увеличивает дивиденды в долг. Долговая нагрузка Магнита сейчас (после покупки Дикси) на более высоком уровне, чем у X5 Retail — 1,9x чистый долг/EBITDA против 1,5x у X5 на конец 3 кв. 2021 г.

Более высокая див. доходность – один из факторов поддержки для Магнита. При этом X5 Retail могла бы позволить себе платить аналогичный уровень дивидендов. Но компания поддерживает более низкий уровень долговой нагрузки и инвестирует в рост бизнеса, а это значит, что див. выплаты будут расти в будущие годы.

Риск двойного налога для X5 Retail давит на акции

(отредактировано)

Россия разорвала с Нидерландами соглашение об избежании двойного налогообложения. Ранее компании с резедентством в Нидерландах платили 5% на дивиденды в России и 15% в Нидерландах. Если не будет предпринято никаких мер на законодательном уровне в России, c 1 января 2022 г. дивиденды российских акционеров X5 Retail будут облагаться двойным налогом - в России по ставке 15% и в Нидерландах по ставке 15%.

В X5 Retail прокомментировали, что компания будет поддерживать объем див. выплаты, несмотря на денонсацию налогового соглашения. Компания рассчитывает на положительное решение на законодательном уровне до конца этого года, при этом решение вопроса затягивается.

Мажоритарный акционер CTF Holdings Ltd. (М.Фридмани пр.) также, как и российские инвесторы,попадает под риск двойного налога, соответственно, ему выгодно благоприятное разрешение ситуации как можно скорее. В июле IR компании,Наталья Загвоздина,комментировала,что при выплате 50 млрд руб. повышение налоговой ставки в России до 15% приведет к выплате дополнительных 5 млрд руб. (ранее платили 2,5 млрд руб.при 5%) и у компании есть выбор изыскать эффективность внутри компаниина 5 млрд руб.,что не повлияет на див выплату, но уменьшит чистую прибыль.

При негативном сценарии див. доходность по итогам 2021 г. составит 7% к текущей цене. С другой стороны, мы предполагаем, чтобы поддержать котировки и обойти двойной налог, компания могла бы принять решение о программе обратного выкупа акций.

Вывод

Мы не считаем, что акции Магнита переоценены, при этом они отыграли значительный потенциал роста, в то время как X5 Retail сформировалась хорошая недооценка. Позитивное решение по вопросу двойного налогообложения может стать драйвером для раскрытия акционерной стоимости X5 Retail. В то же время мы считаем, что негативный сценарий заложен в цену.