Инвесторы, добрый вечер!

22 сентября вышла новость о том, что США могут расширить санкции против российского госдолга на вторичный рынок. После этой новости, доходности ОФЗ вдоль всей кривой начали расти и сегодня нет ни одной ОФЗ, которая бы торговалась с доходностью ниже 7.11%. Индекс гособлигаций RGBI обновил минимумы с апреля 2020 года.

Эти санкции включены в проект ежегодного оборонного бюджета США на новый финансовый год, который начнется с 1 октября. В Палате представителей большинство конгрессменов проголосовало «за». Осталось голосование в Сенате и далее подпись президента.

В этой статье мы посмотрим подробнее на то:

- что из себя детально представляет запрет на покупку/продажу ОФЗ на вторичном рынке

- какова вероятность подписания этой поправки

- как это повлияет рынок облигаций

НЕ ТАК СТРАШЕН ЧЕРТ, КАК ЕГО МАЛЮЮТ

Конгрессмен Брэд Шерман внес поправку, расширяющую санкции на вторичный рынок российского госдолга. Если поправка будет утверждена законом о военном бюджете, то американским инвесторам будет запрещено покупать или продавать ВНОВЬ выпущенные локальные российские суверенные облигации на вторичном рынке. Запрет предлагается распространить на бумаги, выпущенные через 60 дней после вступления закона в силу. Коснется он как ОФЗ, так и суверенных евробондов.

Не случайно выделено слово «вновь». Это значит, что американцы не смогут совершать сделки только с выпусками, которые будут эмитированы через 60 дней после вступления в силу нового закона. Облигации, выпущенные до этой даты, не попадают под действие закона.

В апреле Джо Байден ввел ограниченные санкции в отношении ОФЗ, запретив покупать инвесторам из США новые выпуски на первичном рынке (на аукционах), но оставил возможность покупать их на вторичном рынке. Закон вступил в силу с 15.06.21. И он не распространяется на ОФЗ, эмитированные до 15.06.21. Их американцы могут покупать на первичном рынке.

Сейчас получается похожая ситуация. Возможность торговать «старыми» выпусками на вторичном рынке остается. Под удар попадут только «новые» облигации.

СКОЛЬКО У США РОССИЙСКОГО ГОСДОЛГА

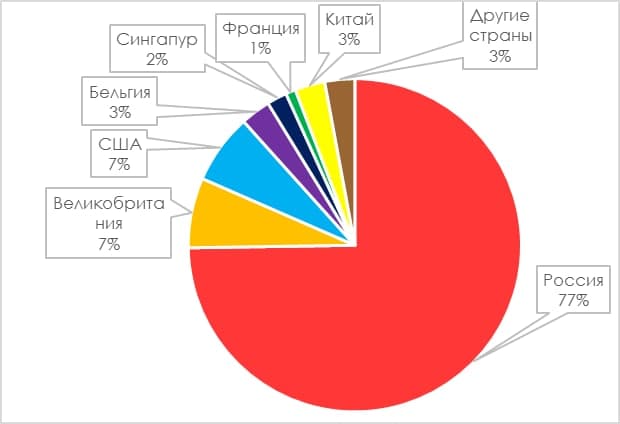

На начало года структура держателей ОФЗ в разбивке по странам выглядела следующим образом:

Наибольшая доля была у Великобритании и США – по 7%. Т.к. закон распространяется только на американцев, то нас интересуют эти 7%.

По данным ЦБ, на 01.03.21, инвесторы из США владели ОФЗ на 944 млрд руб., что как раз составляет почти 7% от всего рынка рублевых гособлигаций, который на начало марта был равен 13.85 трлн руб.

7% большая доля. Но, как мы уже узнали, закон будет работать только против «новых» ОФЗ, а «старыми» выпусками продолжат торговать. Также он не запрещает держать ОФЗ, если они уже куплены, поэтому резкого выхода инвесторов США из ОФЗ ждать не стоит. Но тут стоить держать в уме, что скорее всего, комплаенс окологосударственных госбанков и фондов попросит избавиться управляющих от такого актива.

Если поправку утвердят, то рынок ОФЗ окончательно разделится на 2 сектора «старых» и «новых» выпуска. «Новые» будут торговаться с премией к доходности «старых» из-за дополнительных рисков. После 15.06.21 такое разделение уже существует на первичном рынке. Например, «старая» 10-летка ОФЗ 26235 торгуется с доходностью 7.31%, а «новая» ОФЗ 26239 с 7.40%.

ВЕРОЯТНОСТЬ НОВЫХ САНКЦИЙ НА ГОСДОЛГ

Ответ есть в статье РБК.

Эндрю Бишоп – это политический аналитик, партнер консалтинговой компании Signum Global Partners.

Также Бишоп говорит, что реальных санкций на рынок вторичного госдолга не будет до 2023 года минимум, т.к. эти санкции связаны с требуемой публикацией отчета разведслужб спустя 90 дней после промежуточных выборов в ноябре 2022 года относительно признаков вмешательства или невмешательства России в выборный процесс. И у президента США в таких случаях есть право отказаться от публикации отчета и, соответственно, введения санкций на основании интересов национальной безопасности (national security waiver).

В случае, если отчет опубликуют, то президент США может отменить запрет, если будет доказано невмешательство России в выборы.

Как мы видим, есть большая вероятность того, что эта поправка не дойдет до финальной версии проекта оборонного бюджета, а даже если дойдет, то в случае неисполнения правительством США своих обязанностей, не будет иметь силу.

ВЛИЯНИЕ НА РЫНОК ОБЛИГАЦИЙ

Рынок управляется эмоциями, поэтому после первых сообщений о новых санкциях на рынке госдолга начались продажи.

В случае утверждения и исполнения этого запрета, мы можем увидеть дальнейшие распродажи в ОФЗ и рост доходности выше 8%. Но по мере того, как эмоции будут утихать, облигации будут откупать, и кривая доходности может вернутся на те же уровни, т.к. это будет касаться только «новых» выпусков, которые будут торговаться с премией.

Вслед за ОФЗ достается и корпоративным облигациям, но это снижение дает хорошую точку для покупки.

P.S. Подписчики нашей аналитики знают на каких облигациях можно заработать дополнительную доходность благодаря росту котировки. Присоединяйтесь!