Top of mind

Неделя началась с небольшого выноса вверх на всех мировых площадках, который продали буквально за два-три часа торгов. В наших фишках нет значимых покупок, в циклических компаниях наблюдается слабость. Поскольку основа нашего индекса – нефтянка и банки, индекс продолжает обновлять минимумы, отыгрывая вторую волну коронавируса.

Устойчивые к коррекции сектора – девелопмент, золотодобыча, фуд ритейл.

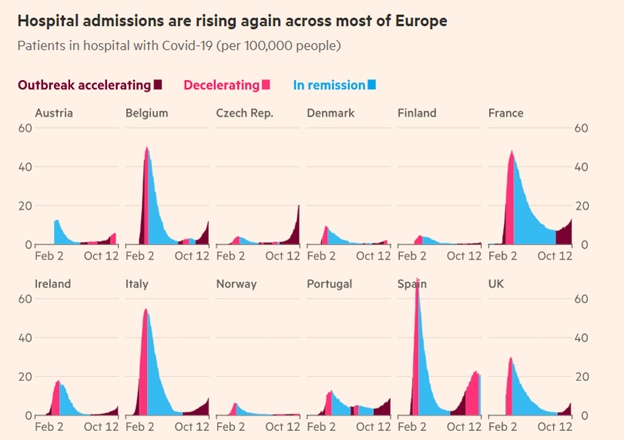

Вторая волна коронавируса:

- Почти во всех странах Европы кол-во зараженных в больницах растёт с ускорением

- Китайская экономика в 3-м квартале выросла +4.9% г/г. Отметим, что Китай сильно отличается от мира – там не было второй волны, там было самое быстрое восстановление экономики после первой волны. Поэтому как на прокси быстрого восстановление после коронавируса на Китай лучше не ориентироваться. Тем не менее, на этом можно заработать – у нас на бирже торгуется FXCN, через который можно вложиться в китайские акции.

Пакет стимулов

- 20 октября истекает дедлайн, который поставила Пелоси, чтобы договориться по новому пакету. Мы считаем, демократам выгодно потянуть время до выборов, а Трамп уже не успеет поднять рейтинги на этом пакете, поэтому он не будет согласован.

Выборы в США

- Moody’s прогнозирует победу Байдена. По консенсус прогнозам Байден опережает Трампа на 6-7%, но мы не готовы ставить деньги на победу одного из них. Лучше переждать турбулентность с захеджированным портфелем.

Brexit – no deal

- Джонсон так и не договорился с Евросоюзом, на этой неделе могут быть большие новости. Мировые биржи готовятся к сценарию Brexit без сделки

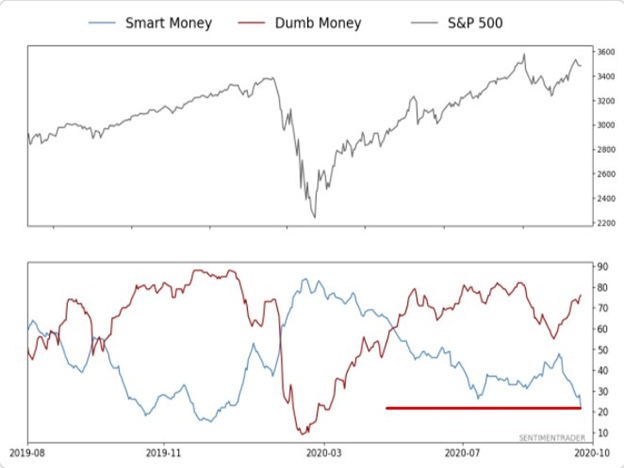

Коррекция на рынке США

- Мы отслеживаем индекс «умных-глупых» денег от Sentimentrader. Он показывает, на ком сейчас растет рынок – на толпе, или на институционалах. Получается, что последнюю неделю идут одни из самых быстрых распродаж от умных денег, а рынок держится высоко за счёт покупок толпы. Действия фондов логичны – в среднем у них была доля акций в портфелях выше индикативного уровня по опросам BAML, поэтому перед большим количеством макро рисков они разгружаются.

Рынок акций РФ

HSBC поставил Buy для Газпрома с таргетом 218 руб за акцию. Выделяем именно этот момент, потому что тоже считаем, что акции на горизонте года имеют апсайд такого уровня, и когда давление продаж уйдёт с нашего рынка, вероятно, придут туда. Штраф от Польши сейчас давит на акции Газпрома, но негативный сценарий уже в цене, поэтому ниже 160 он будет очень горячим для покупок.

Наблюдаем рост цен на алюминий, бенефициар на нашем рынке – супер дешевый Русал.

Рынок облигаций РФ

На прошедшей неделе котировки ОФЗ показали разнонаправленное движение. Доходности кратко- и среднесрочных выпусков (со сроком обращения от 1 года до 7 лет) снизились в пределах 1-7 б.п., при этом доходность долгосрочных выпусков выросла в среднем на 6-11 б.п. 10-летний бенчмарк ОФЗ-26228 (YTM 6,02%) - +6 б.п. При этом объем торгов за неделю был невысоким – 57,4 млрд. руб (-67,6% за неделю).

Снижение цен долгосрочных выпусков происходило на фоне снижения аппетита к риску на глобальных рынках из-за растущего количества новых случаев COVID-19.

Разнонаправленное движение цен объясняется и грядущим заседанием ЦБ по вопросам ДКП 23 октября. ЦБ за неделю до заседания воздержался от сигналов по ДКП, поэтому это подтверждает консенсус-прогноз рынка по сохранению ключевой ставки на текущем уровне.

На этой неделе ожидаем сохранения динамики прошедшей недели.

На первичном рынке корпоративного долга сохраняется относительная активность. Объем сделок на вторичном рынке снизился на 15,2% за неделю до 31,7 млрд. руб.