Мы предложили свой способ прогнозирования курса доллара, и будем обновлять его оценку, исходя из изменений предпосылок. Актуальный прогноз, заложенный в наши модели, сохраняется – мы ожидаем средний курс рубля в ближайшие месяцы 110 руб. Ключевые предпосылки, сильно влияющие на курс – ожидание обнуления экспорта в недружественные страны до незначительного объема, и, как следствие, снижение ВВП на 16% в долларах в ближайшие 12 мес. При этом краткосрочно курс будет зависеть от валютных ограничений ЦБ, а также от активности экспортеров и импортеров.

В данном материале мы проанализируем существующие прогнозы по курсу доллара, обсудим, на чем они основаны, предложим свои метод и выводы.

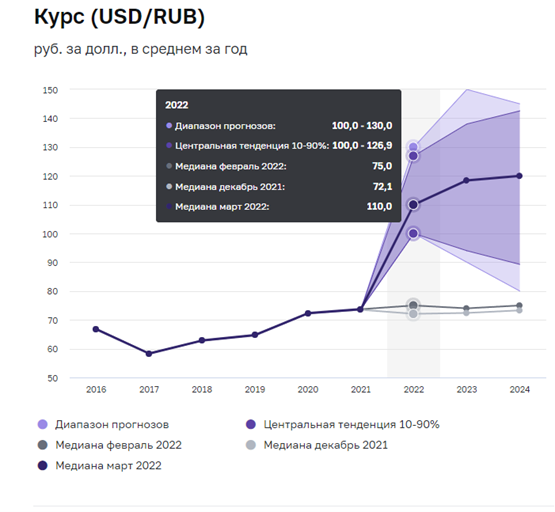

Оценки аналитиков по курсу рубля разнятся, но все выше текущего

Банк России в марте опубликовал консенсус прогноз по итогам опроса практически всех известных инвест домов на тему будущего экономики России.

Диапазон прогнозов курса рубля по опросу ЦБ: 100-130 на 2022 год, самая оптимистичная оценка – 90 рублей за доллар в 2023 году.

Банк России в марте опубликовал консенсус прогноз по итогам опроса практически всех известных инвест домов на тему будущего экономики России.

Диапазон прогнозов курса рубля по опросу ЦБ: 100-130 на 2022 год, самая оптимистичная оценка – 90 рублей за доллар в 2023 году.

Источник: ЦБ РФ

Но как мы наблюдаем, курс доллара может и укрепиться на 50% за пару недель, и вернуться обратно. Надо как-то ориентироваться в таких условиях, чтобы принимать грамотные решения по управлению капиталом.

Мы посмотрели на существующие решения по прогнозу доллара на рынке, и на чем они основаны. Ниже вольный пересказ способов прогнозов:

- ВТБ - у них была модель машинного обучения на истории и большом наборе параметров. Сейчас такой подход не подойдет, т.к. нет истории в новых условиях отсутствия движений капитала нерезидентов, санкций и ограничений объема торговли РФ

- Goldman Sachs – пишут, что больше не влияют на курс такие метрики, как внешний баланс и профицит счета текущих операций, новый прогноз исходит из разницы в инфляциях и составляет 150 usdrub на горизонте 12м; также добавляют, что будет разница между внутренним и зарубежным курсами валют, ее надо учитывать в расчетах

- Синара - прогноз 90 руб/долл, экспорт 530$ млрд (падение добычи нефти -10%, цены остаются на текущих уровнях после роста +50%), импорт 200$ млрд, инфляция 27%, ВВП -5-10% (антикризисная программа поддержки на трлн руб), ключевая ставка 10-15% в связи с решением проблемы с ликвидностью

- Сбербанк - сильный торговый баланс позволит рублю стабилизироваться в районе 100 за доллар, приводят модель с факторами в виде нефти, разницы в реальных ставках, доля нерезов, бюджетное правило. Если единственный источник валютной ликвидности - профицит внешней торговли (как сейчас), то справедливый курс будет около 100-110. Закладывают падение импорта до 200$ млрд при почти полном отключении импорта из недружественных стран

Далее будем использовать эти аргументы для дискуссии насчет методов прогнозирования.

Что делать с тем, что сейчас рубль не ослабевает, а, вопреки прогнозам, укрепляется?

Самый частый аргумент за укрепление рубля – сильный торговый баланс, т.к. у России ожидается профицит внешней торговли (экспорт больше импорта), а инвестиционные потоки заморожены из-за регуляторных ограничений.

Полагаясь на эту логику важно помнить, что у России был профицит платежного баланса в каждом квартале в 2021 году, а при этом рубль в среднем ослаб с 72.3 до 73.6 руб/доллар (это, разумеется, не единичный пример).

Справочно: платежный баланс – сумма всех поступлений и расходов между резидентами и нерезидентами страны. Например, если страна продала нефти на 100 долларов и купила автомобилей на 60 долларов (и других операций не было), то баланс профицитный (профицит =40 долларов).

Источник: ЦБ РФ

Большинство аналитиков говорили, что рубль должен укрепиться за счет сильного платежного баланса, когда он стоил 120 рублей за доллар, но они ожидали укрепления в район 100, а не 80. Эта логика не дает ориентира, до каких уровней вообще возможно укрепление – раз баланс все еще сильный, почему рубль не должен укрепляться дальше, например с 80 до 60 и так далее?

Сам по себе профицит торгового баланса или его увеличение не гарантирует укрепление валюты.

Если валюта слишком крепкая, а ограничений на импорт нет, то импортеры начинают покупать больше товаров, таким образом, профицит торгового баланса сокращается. Например, понимая, что можно купить дешево технику за границей и использовать ее в РФ, импортеры поспешат это сделать. То есть сам курс тоже влияет на торговый баланс, это взаимозависимые вещи.

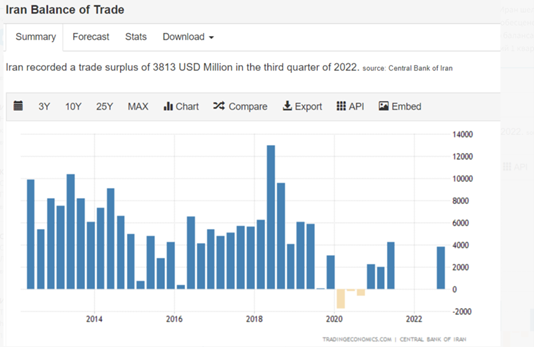

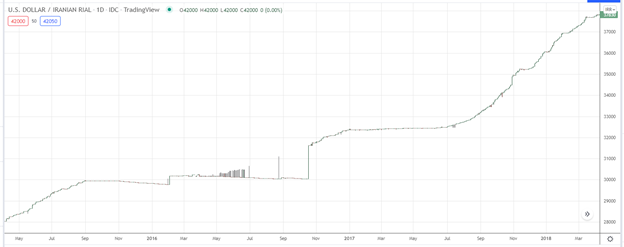

Это подтверждается и на практике. Есть уже избитый пример Ирана – там валюта обесценилась в несколько раз несмотря на то, что торговый баланс был почти постоянно профицитным (Иран тоже экспортоориентированная страна):

Торговый баланс Ирана:

Курс иранского риала к доллару:

Краткосрочные колебания мало что значат, и связаны обычно со спекулятивными факторами, либо регуляторными ограничениями, либо необходимостью ряда участников срочно провести какие то сделки (например, продать доллары до того, как они будут заморожены из-за санкций).

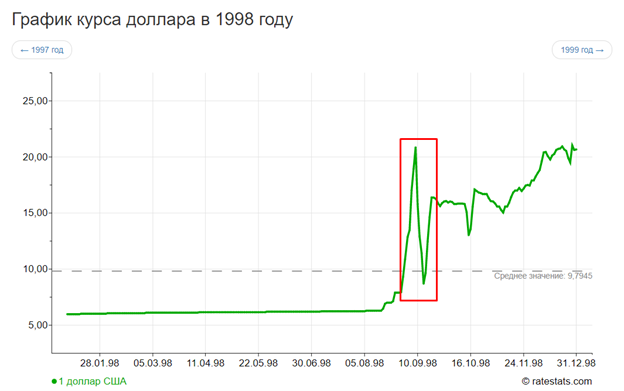

Историческая аналогия - курс рубля в дефолт 1998 года. Едва ли после дефолта рубль укреплялся за счет сильного торгового баланса, как сейчас пишут об укреплении последнего месяца.

Как прогнозировать курс валюты, исходя из экономических данных

В этом разделе мы предложим свой подход к прогнозированию курса рубля, чтобы ответить на простой вопрос – сколько разумно может стоить валюта в сбалансированном состоянии на горизонте года, а не ближайшей недели?

Вводные:

- Вероятно, будет кризис, связанный с падением натуральных объемов торговли с миром

- Россия будет импортировать и экспортировать меньше товаров, чем до кризиса

- ВВП упадет (это консенсус среди всех аналитиков, и соответствует здравому смыслу – не все товары удастся импортозаместить, а внешняя торговля уже сталкивается с ограничениями из-за санкций).

- Внутри страны будет меньше товаров — значит, за один и тот же рубль можно будет купить меньше товаров, чем раньше, поэтому рубль теряет в стоимости

- Доллар в свою очередь тоже теряет в стоимости, т.к. в результате дефицита энергоносителей и других видов сырья еще сильнее разгоняется инфляция (которая начала разгоняться еще в 2021 году из-за больших объемов QE при отсутствии сопоставимого роста выпуска товаров и услуг).

Есть появляется теория, что справедливый курс рубля к доллару может определяться через разницу в инфляции в России и в США. С ней можно не согласиться по одной простой причине – отсутствуют сопоставимые данные. Официальные цифры по инфляции отличаются в зависимости от наблюдаемой корзины товаров, а в России и США разные методики расчета инфляции.

Если не через платежный баланс и не через разницу в инфляции, то как определить справедливый курс?

Мы будем рассматривать Россию как участника международной торговли. Поскольку она стала поставлять меньше товаров, она может покупать меньше товаров.

Первая логичная аксиома - Россия может покупать у мира товаров на такой же объем долларов, на который она продает своих товаров (если убрать все инвестиционные потоки). Тогда курс валюты будет неизменным.

При этом если Россия покупает больше товаров, чем продает, значит, она печатает новые рубли, тогда курс рубля будет ослабевать, чтобы сбалансировать торговый баланс в долларах, чтобы у России не было нечестного преимущества в торговле за счет большей печати денег без увеличения производства.

Если Россия покупает меньше товаров, чем продает, значит, у нее формируется долларовый запас, который она впоследствии сможет использовать, чтобы закупать больше, чем продает.

Вопрос в том, каким должен быть курс рубля в сбалансированном состоянии.

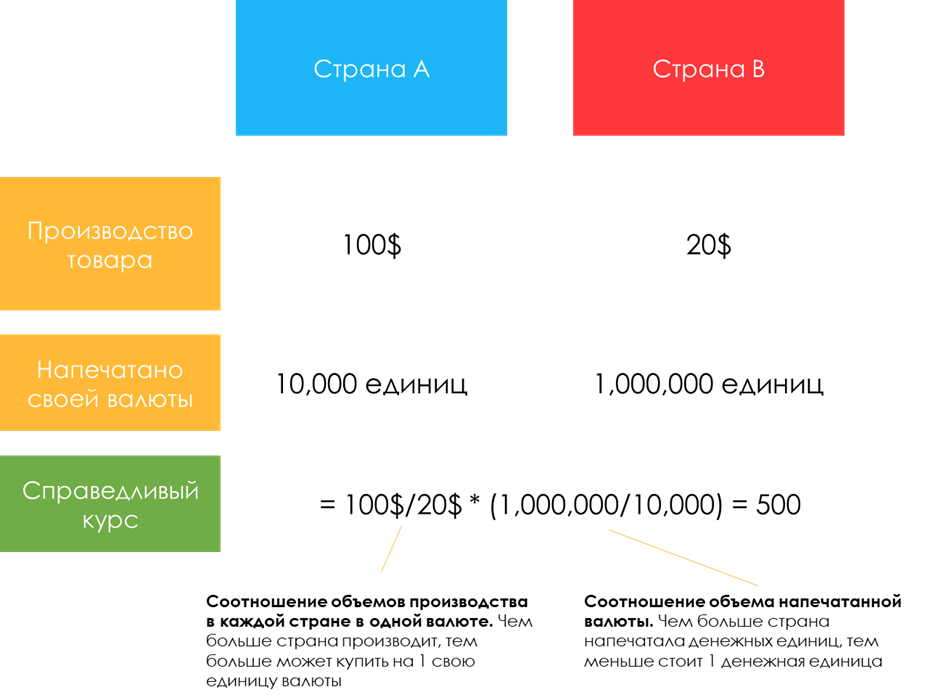

В сбалансированном состоянии есть выпуск товаров в одной стране и выпуск в другой стране. Одна страна напечатала свою валюту, вторая свою валюту. Валюта обеспечена тем количеством товаров, которые страна может предложить. Страны между собой торгуют, так что соотношение валют будет равно соотношению товаров, помноженному на обратное соотношение единиц напечатанной валюты.

Можно рассчитывать курс даже исходя из этой простой модели, но мы на этом не остановимся, т.к. упускается важная переменная. На доллары вы можете в любой стране мира заказать такси, купить еды и т.д. За рубли или любую другую валюту совершить покупку в другой стране гораздо сложнее. Получается, у валюты есть еще один параметр – ее оборачиваемость (насколько легко и охотно ее принимают в других странах). Чем у валюты выше оборачиваемость, тем она дороже стоит.

Как мы видим из графика, курс постоянно отклоняется от своего среднего значения, это нормально, краткосрочно на него оказывают влияние факторы притока и оттока через финансовые рынки, регуляторные ограничения, а также периоды закупок/продаж валюты крупными участниками рынка (ЦБ, банки, экспортеры).

Идея почерпнута из уравнения Фишера, которое обычно используется для прогноза инфляции в стране: P*Y = V*M. В рамках расчета валютного курса p – это курс валюты, Y – это так же ВВП, V – оборачиваемость валюты, а не денег, М – так же денежная масса.

ВВП берем именно в долларах, потому что если считать его в рублях для РФ и в долларах для США, то получится, что при печати денежной массы ВВП будет расти, а это не будет соответствовать фактическому росту товаров и услуг, которые производит страна. Надо мерить соотношение уровней производства в одной и той же валюте, это отражает разницу в ценности для мировой экономики. Можно мерить ВВП и в рублях (для США и РФ), но поскольку мы рассматриваем Россию как участника мировой торговли, логичнее оценивать в валюте, в которой на сегодняшний день происходит большая часть расчетов между странами (и оценить ВВП США в рублях на 2022 год гораздо тяжелее, чем ВВП России в долларах).

Важное замечание – ВВП России в долларах и курс доллара являются взаимозависимыми. Но цель модели – прогнозировать курс доллара, исходя из прогноза в изменении объемов производства товаров и услуг в России и отдельно выделять фактор изменения оборачиваемости рубля. Поэтому мы и используем ВВП в долларах, понимая, что он нам нужен как прокси изменения реального выпуска в России.

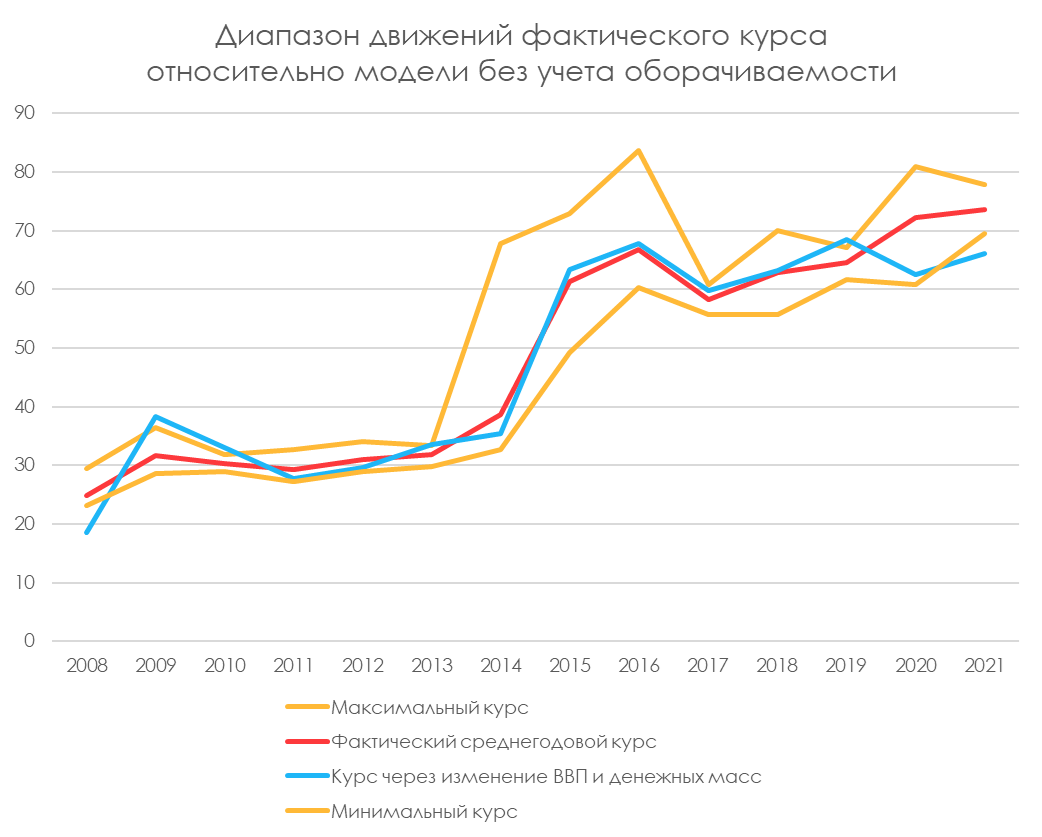

Проведя ретроспективные расчеты за 2007-2021 годы, мы получили соотношение оборачиваемости рубля к доллару. Оно очень стабильное, и при этом все отклонения связаны с кризисами, когда происходит бегство в защитные валюты (в кризис все предпочитают иметь доллары, а не рубли или другие валюты развивающихся стран) или с политическими кризисами, связанными с санкциями и повышением рисков страны в глазах бизнеса и инвесторов.

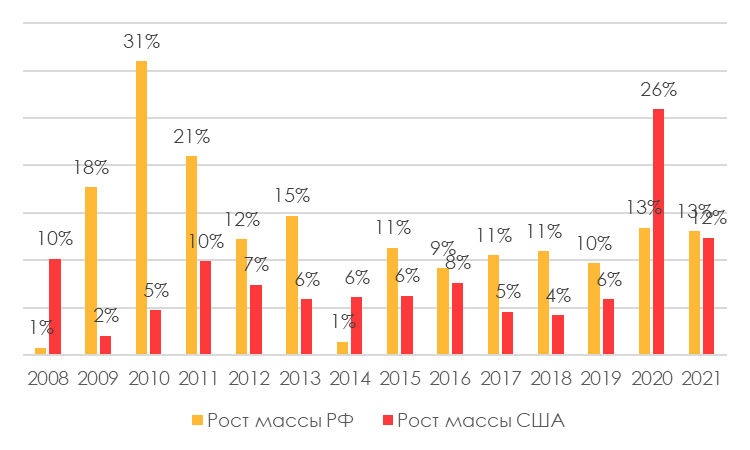

Во время ковида США напечатало рекордный объем денежной массы (+26% против +13% в России), и может показаться, что из-за этого рубль в логике нашей модели должен был укрепиться. Но вторая составляющая – ВВП, и он почти полностью компенсировал эффект денежной массы, т.к. в США ВВП упал всего на 2%, а в РФ на 9% (в долл). И, конечно, свой эффект внес рост оборачиваемости доллара по отношению к рублю, что происходит во всех наблюдаемых кризисах (рост оборачиваемости был не такой большой - вдвое меньше, чем в кризис 2008).

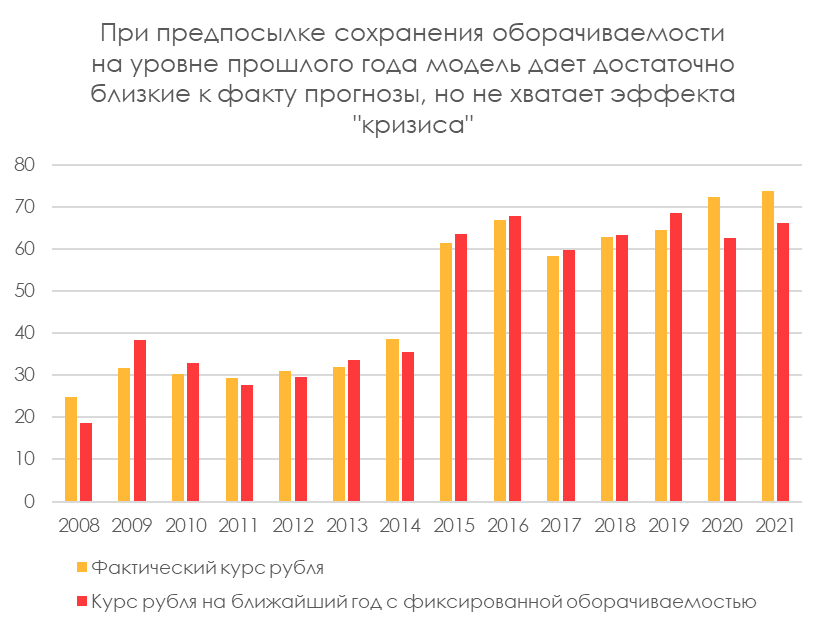

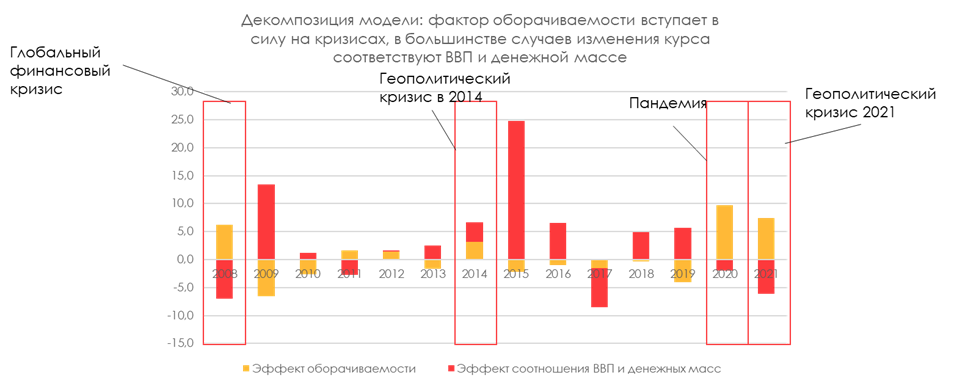

Для наглядности работы модели можно провести декомпозицию: какая часть изменений курса объясняется соотношением ВВП и денежных масс, а какая – изменением оборачиваемости:

Средние цифры такие: Эффект оборачиваемости с 2008 года по 2021 в среднем влиял на 1% в год изменения курса рубля; эффект денежных масс и ВВП в среднем влиял на 8% в год изменения курса рубля. То есть долгосрочно основной определяющий фактор – соотношение производства и денежной массы, а эффект оборачиваемости помогает учесть в прогнозах кризисы.

Таким образом, у нас есть модель будущего курса рубля в среднем на год, которая зависит от всего 5 параметров:

- ВВП России в долларах

- ВВП США в долларах

- Денежная масса России в рублях

- Денежная масса США в долларах

- Соотношение оборачиваемости доллара к рублю (насколько проще использовать в мире доллар, чем рубль)

Меняя эти параметры, мы получаем спектр разумных сценариев.

Предпосылки по экономике, которые мы ожидаем

- Рост денежной массы в РФ на 13%. Взят средний рост денежной массы за последние 3 кризиса (2009, 2015-2016, 2020) – в каждый кризис государство стремится помочь экономике, это делается путем наращивания денежной массы (это не прямая печать рублей, а печать через дешевые кредиты банкам).

- Рост денежной массы в США на 5%. В США исходим из того, что они планировали остужать экономику, для этого темпы роста денежной массы должны сократиться как минимум до предкризисных.

- Темп роста ВВП США в долларах = 2.75% (последние публичные данные по консенсусу).

- Темп роста ВВП России в долларах = -16% согласно нашему прогнозу. Справочно: на 28% ВВП в долларах падал в 1999 году, в год после дефолта.

- Оборачиваемость доллара относительно рубля покажет рост на 0.24 пункта. С одной стороны происходит невиданный разрыв торговых отношений с Россией, а с другой стороны введены ограничения по движению капитала за пределы России и в 2021 году уже частично отражено падение оборачиваемости рубля, связанное с геополитическим кризисом (о боевых действиях говорили в марте-апреле, а затем с октября по декабрь, то есть почти половину года). Поэтому мы консервативно взяли половину от максимально наблюдавшегося на последних двух кризисах падения оборачиваемости рубля (в 1999 и 2009 оборачиваемость доллара росла на 0.48 пунктов).

Исходя из этих предпосылок мы получаем прогнозный средний курс доллара на ближайшие 12 мес на уровне 110 рублей.

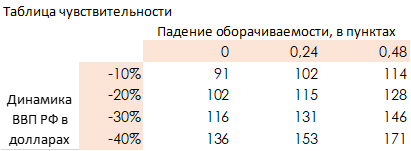

Самые изменчивые две предпосылки: темп роста падения ВВП России в долларах и ухудшение оборачиваемости рубля. Ниже привожу таблицу чувствительности для разумных вариантов (роста ВВП в такой ситуации ожидать не приходится, поэтому я взял варианты падения ВВП от 10 до 40%, а ухудшение оборачиваемости на уровне 0, на уровне среднего за последние два года и на уровне базового сценария (0.48):

Если предположить отсутствие полного падения экспорта, то ВВП снизится на меньший %, а курс рубля будет крепче. При падении экспорта в недружественные страны наполовину в натуральных объемах, прогноз снижения ВВП в долларах улучшается до 10%, что дает оценку среднего курса рубля на уровне 102 в ближайшие 12 мес.

Варианты с отсутствием изменений в оборачиваемости рубля (первый столбец) относятся к сценарию снятия санкций с российских компаний и расчетов с российскими банками и улучшения отношений России с западными странами.

Прогноз падения ВВП основан на следующих предпосылках:

- Падение экспорта в долларах на 23% г/г (причина - падение объемов экспорта сырья в недружественные страны, частично скомпенсированное ростом цен на некоторое сырье)

- Снижение объемов бизнеса обрабатывающей промышленности на размер падения экспорта (большая часть обрабатывающей промышленности было связано с добычей и экспортом сырья)

- Падение объемов строительства на 30% и объемов продаж недвижимости на 60% (сценарий кризиса 2008 года, когда также шло снижение покупательной способности населения)

- Снижение объемов продаж потребительских товаров на 18% в результате падения импорта из недружественных стран (потребительский сектор в России по состоянию на конец 2021 года на 40% зависел от импорта, при этом 44% общего импорта приходится на недружественные страны)

Таким образом, курс рубля рискует ослабнуть еще сильнее по мере реализации обозначенного сценария (падения ВВП в долларах и ухудшения оборачиваемости рубля), и в случае реализации представленных выше предпосылок, в ближайшие 12 мес курс составит в среднем 110 руб/доллар (это эквивалентно среднему курсу по итогам 2022 года на уровне 101 руб/доллар).