С момента начала спецоперации в финансовом секторе произошло много изменений (кстати, в нашей подписке мы оперативно оцениваем их влияние на отрасль). Шоковое поднятие ключевой ставки до 20%, массовый отток депозитов, рост курса доллара и его резкое ослабление, уход иностранных банков и многое другое.

Какие-то события уже в прошлом, а какие-то до сих пор актуальны. Поэтому в этом посте мы разберем в общем формате обзор текущей ситуации:

- чистая процентная маржа будет лучше, чем мы изначально закладывали;

- ликвидность уже восстановлена;

- консолидации и смены в управлении;

- резервы как одна из ключевых неопределенностей.

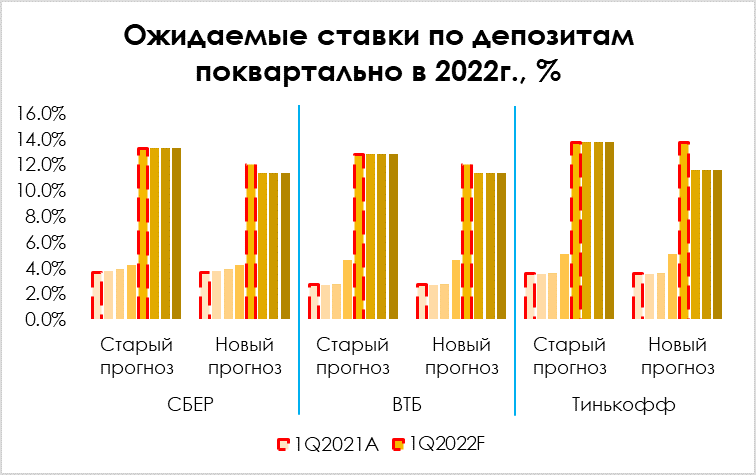

Чистая процентная маржа будет лучше, чем мы изначально закладывали

28 февраля ЦБ поднял ставку с 9,5 до 20% в ответ на грядущие инфляцию и массовый отток вкладчиков. На этом фоне ставка по депозитам во всех банках выросла до средней максимальной в 20,5% для физических лиц. Но компенсация со стороны кредитов последовала не сразу из-за более длинной срочности займов и мер государственной поддержки и послаблений. Опорой оказались только кредиты с плавающей ставкой для корпоративных клиентов, что примерно 40% от общих займов юр. лицам.

Из-за такой конъюнктуры чистая процентная маржа краткосрочно снизилась, а для некоторых банков, мы считаем, стала отрицательной. Мы предполагали, что слабая динамика ЧПМ сохранится на более длительном периоде на протяжении 2022 г. из-за высокого уровня ключевой ставки. Но действия ЦБ были более активными в отношении динамики ключевой и поддержки банковского сектора: за апрель ставка снизилась на 600 б.п. до 14%. В связи с этим мы считаем, что чистая процентная маржа будет восстанавливаться более быстрыми темпами из-за падения ставок по депозитам.

Ликвидность уже восстановлена

Одной из главных причин повышения ключевой ставки до 20% стал ожидаемый отток средств с банковских вкладов. Чтобы расплачиваться с клиентами, банки стали активно занимать у ЦБ, отчего чистый долг перед регулятором достиг 5,4 трлн руб.

Многие банки также предоставляли доступ к депозитам до востребования по ставке ~20%, что помогло в сдерживании старых и привлечении новых вкладчиков.

Постепенно объем РЕПО с ЦБ начал падать, и после пика 3 марта в 7,3 трлн руб. дефицит ликвидности снизился до 2,4 трлн руб. к 18 марта.

На фоне другие других мер ЦБ смягчил обязательные резервные требования к кредитным организациям. При снижении этих требований в отечественной и иностранной валюте с 4 и 8% до 2% по обеим категориям обязательств у банков высвободится 2,7 трлн руб. обязательных резервов.

По итогу с начала апреля регулятор заявил, что дефицит ликвидности в системе восстановлен, что отчасти послужило поводом снизить премию с ключевой ставки за структурный дефицит ликвидности — с 11 апреля ставку снизили на 300 б.п. до 17%. Это напрямую повлияло на доходы банковского сектора, поскольку позволило снизить ставку по депозитам.

Активность в сделках M&A нарастает

Тренд на консолидацию в финансовой отрасли России продолжается и особенно активно проявляется сегодня.

ВТБ сливается с Открытием и банком РНКБ. Мы считаем, что сделка будет профинансирована с помощью доп. эмиссии акций в пользу гос-ва, поскольку средств для покупки у ВТБ сейчас нет. Кредитный портфель Открытия составляет около 2 трлн руб. (ВТБ ~13 трлн руб.), и по составу он схож с портфелем ВТБ с перевесом в сторону корпоративного сегмента. Из-за такой особенности эффекты синергии будут ощутимо позитивными для нового гиганта, но все равно объединенный банк будет слабее ключевого игрока Сбера.

Олег Тинькофф продал свою 35%-ную долю в банке Интерросу. Эта сделка напрямую не влияет не деятельность банка или других акционеров. Однако уход основателя может негативно сказаться на бренде этого банка, а также на долгосрочной стратегии развития.

Интеррос Владимира Потанина становится крупным банковским игроком, который помимо доли в Тинькофф приобретает Росбанк у французской группы Societe Generale, а также процессинговую компанию “United card services” для развития банковского бизнеса.

Зарубежные банки продают российские активы отечественным акционерам: предложения уже получил Райффайзенбанк. Также в СМИ появляются новости о возможном обмене активов российских и западных банков, которые в первую очередь адресованы Сберу и ВТБ.

Резервы остаются под завесой тайны

С момента ограничения в публикации отчетности банков и финорганизаций оценить убытки в отрасли представляется трудной задачей. Создание дополнительных резервов под ожидаемые кредитные убытки — один из ключевых факторов, влияющих на банковскую отрасль. К примеру, в 2020 г. чистая прибыль Сбера составила 761 млрд руб. с расходами на резервы в 484 млрд руб. То есть без резервов прибыль банка была бы на ~51% выше.

Зарубежные банки по итогам первого квартала создают резервы на большие суммы, а группа Societe Generale отметила рост стоимости риска почти в два раза.

Мы также закладываем рост стоимости риска для Российских банков в несколько раз, но подтвердить или опровергнуть наши предпосылки получится не для всех банков из-за ограничений в публикации отчетности.

Вывод

Острые опасения в банковской отрасли с начала марта постепенно остывают:

- структурный дефицит ликвидности перешел в профицит;

- на фоне падения ключевой ставки снижаются ставки по депозитам и нормализуется чистая процентная маржа.

Но многие другие риски, такие как создание резервов, низкий рост кредитного портфеля и уход топ менеджеров, остаются актуальными и продолжают давить на рыночные оценки банков. Поэтому мы все еще не считаем, что банковский сектор остается интересным для инвестирования на горизонте года.