По итогам 2025 г. российский телеком сектор закрепился в статусе зрелой индустрии. Несмотря на продолжающийся рост выручки у всех крупнейших игроков, качество этого роста ухудшается: давление на прибыль, рост долговой нагрузки и слабая динамика FCF.

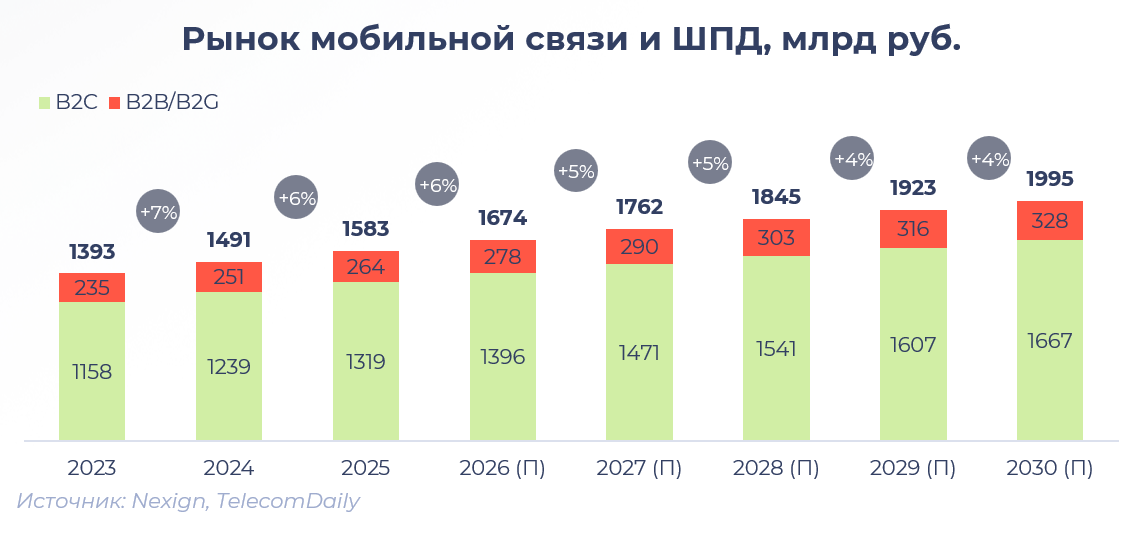

• Рынок исчерпал экстенсивные драйверы. Рост абонентской базы близок к нулю, проникновение мобильной связи находится на максимальных уровнях, а дальнейшее увеличение выручки достигается преимущественно за счет индексации тарифов и роста потребления данных.

• В этих условиях операторы вынуждены искать новые источники дохода за пределами традиционного телеком-бизнеса, что приводит к постепенной трансформации отрасли в сторону цифровых экосистем и инфраструктурных платформ.

Финансовые результаты

• По итогам 2025 г. операторы демонстрируют устойчивый рост выручки. Лидерами по масштабу бизнеса остаются Ростелеком и МТС с выручкой 873 млрд руб. (+12% г/г) и 807 млрд руб. (+15% г/г) соответственно.

• OIBDA также продолжает расти, однако темпы роста ниже динамики выручки, что указывает на постепенное снижение рентабельности. Это особенно заметно на фоне роста операционных расходов и увеличения стоимости финансирования.

• Негативом стало снижение чистой прибыли у большинства операторов. У МТС она сократилась на 28% г/г до 39 млрд руб., у Ростелекома — на 22% г/г до 19 млрд руб., у МегаФона — на 8% г/г до 41 млрд руб. Единственным исключением стал Вымпелком, который показал рост прибыли на 25% г/г до 24 млрд руб.

Денежные потоки и инвестиционный цикл

• Наиболее волатильным показателем был FCF. У МТС он оказался отрицательным (-2 млрд руб.). У Ростелекома также наблюдается заметное снижение FCF (до -22 млрд руб.), что усиливает вопросы к устойчивости дивидендных выплат в среднесрочной перспективе.

• На этом фоне операторы начали сокращать свои инвест-программы. Это отражает попытку сбалансировать денежные потоки в условиях дорогого финансирования. Исключением стал Вымпелком, который увеличил инвестиции на 22% г/г.

• Параллельно сохраняется рост долговой нагрузки. У Ростелекома общий долг приблизился к 700 млрд руб., у Вымпелкома — к 340 млрд руб. В условиях высоких процентных ставок это становится ключевым фактором давления на чистую прибыль, поскольку расходы на обслуживание долга растут быстрее операционных показателей.

Положение операторов связи в России по итогам 2025 г. — сектор на этапе зрелости (Часть 2/2)

Стратегическая трансформация операторов

• На фоне замедления традиционного бизнеса стратегии операторов начинают заметно расходиться. МТС наиболее активно движется в сторону экосистемной модели, развивая финтех, рекламные технологии и облачные сервисы. Это позволяет компании демонстрировать опережающие темпы роста выручки.

• Ростелеком сохраняет фокус на инфраструктуре и государственном сегменте. Его позиции усиливаются за счет участия в крупных национальных проектах, а также контроля над Tele2, который остается одним из наиболее эффективных мобильных операторов с точки зрения маржинальности.

• Вымпелком находится в стадии инвестиционного разворота. Рост капитальных расходов и рост прибыли могут указывать на начало нового цикла. Однако эта стратегия сопровождается увеличением долговой нагрузки.

Инфраструктура и 5G

• Развитие сетей пятого поколения в России по итогам 2025 г. остается ограниченным и не оказывает существенного влияния на финансовые показатели операторов. Основные усилия сосредоточены не на полномасштабном запуске 5G, а на повышении эффективности существующих сетей LTE.

• Одним из ключевых направлений становится увеличение плотности сети в городах за счет установки дополнительных базовых станций. Эти вышки позволяют справляться с ростом трафика и улучшать качество связи без необходимости немедленного перехода на 5G.

• Перспективы 5G в России остаются во многом отложенными. Основной потенциал связан с B2B-сегментом, включая промышленность и частные сети, однако сроки масштабной коммерциализации зависят от регуляторных решений, доступности частот и технологических ограничений.

Запрет звонков в мессенджерах и сбои в работе мобильной связи

Ситуация с блокировками мессенджеров и эпизодическими ограничениями мобильного интернета в конце 2025 — начале 2026 гг .оказывает на российских операторов связи разнонаправленное влияние.

• Для крупнейших операторов базовая модель монетизации мобильной связи уже давно не зависит напрямую от конкретных приложений. Абоненты платят за пакет трафика или за безлимитный доступ, а не за использование отдельных сервисов.

• Более значимое влияние оказывают случаи временного отключения мобильного интернета. В периоды ограничений операторы фактически теряют часть потребления: падает нагрузка на сеть, не реализуется потенциальный выручка на клиента. Более чувствительным оказывается корпоративный сегмент: сбои в работе сервисов, нарушение работы финансовых сервисов, доставки, такси, облачных решений. Это критично, поскольку именно B2B и цифровые сервисы рассматриваются как ключевые драйверы роста.

• Для операторов это означает перераспределение нагрузки с мобильных сетей на фиксированные, усложнение планирования нагрузки. Особенно чувствительным фактором ограничения становятся для операторов, развивающих экосистемные сервисы, прежде всего для МТС.

Наше мнение

По итогам 2025 г. российский телеком-сектор можно охарактеризовать как устойчивый, но находящийся под финансовым давлением. Компании сохраняют сильные рыночные позиции и демонстрируют рост выручки.

Телеком остается защитной отраслью, но его инвестиционный кейс все в большей степени зависит от внешних факторов — прежде всего динамики процентных ставок и способности операторов адаптировать бизнес-модели к новым условиям. Без восстановления свободного денежного потока и появления новых драйверов роста, таких как полноценное внедрение 5G или масштабирование цифровых сервисов, потенциал роста стоимости компаний остается ограниченным.