На рынке акций США сейчас есть две большие истории: сезон отчетности и изъятие ликвидности с рынков.

Сезон отчетности в США мы подробно разбирали в этом посте, краткие выводы:

- Большинство компаний отчитываются лучше консенсуса (75% из отчитавшихся, а отчитались уже 23% от компаний, входящих в индекс S&P500)

- Из-за неопределенности с потребительским спросом и цепочками поставок, всего 12 компаний из отчитавшихся дали прогноз по прибыли на 4кв 2021

- Компании, выигрывающие от роста цен на энергоносители, отчитываются лучше ожиданий, а проигрывающие (те, кто потребляет электроэнергию) – хуже ожиданий.

- Bank of America сообщает, что в третьем квартале было практически рекордное количество предупреждений менеджмента насчет прибыли с 2011 года

Из этих выводов мы видим, что нужно внимательно выбирать цели для инвестиций:

- В потребительском секторе это те, кто удачно перекладывает инфляцию на потребителя и обладает силой бренда

- Среди секторов лучше ставить на циклические компании, либо выигрывающие от роста цен на энергию, либо всем сектором перекладывающие рост издержек в рост отпускных цен (алюминий, медь, сталь)

Далее мы разберем факторы, из-за которых менеджмент компаний, аналитики и управляющие опасаются насчет будущего: рост экономики США, потребительский спрос, отток ликвидности с рынков. И как исходя из этих факторов правильно управлять позициями в своем портфеле.

Экономика США ускоряется в 4-м квартале

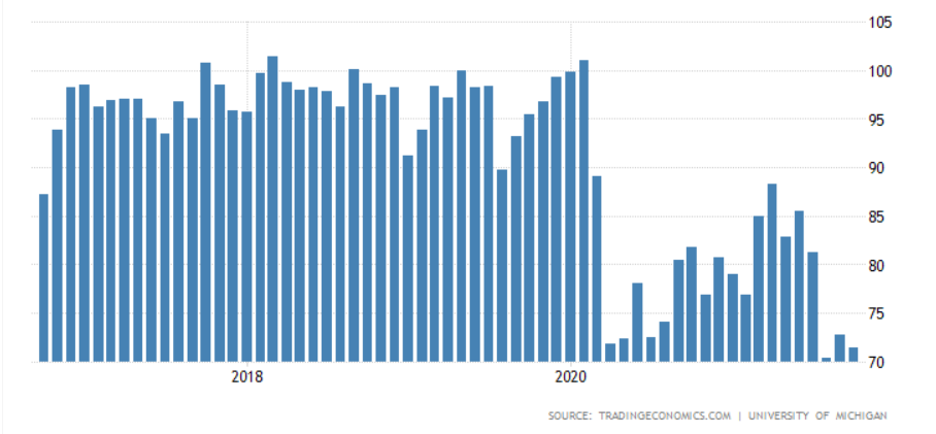

Что касается потребительского спроса, здесь мы видим позитивную тенденцию: индекс потребительских настроений UMCSI перестал падать (падение шло с момента ухода стимулов по безработице). Уровень ниже 70 считается медвежьим сигналом, этот уровень не был пересечен:

UMCSI – индекс потребительских настроений от Университета Мичигана:

Источник: tradingeconomics

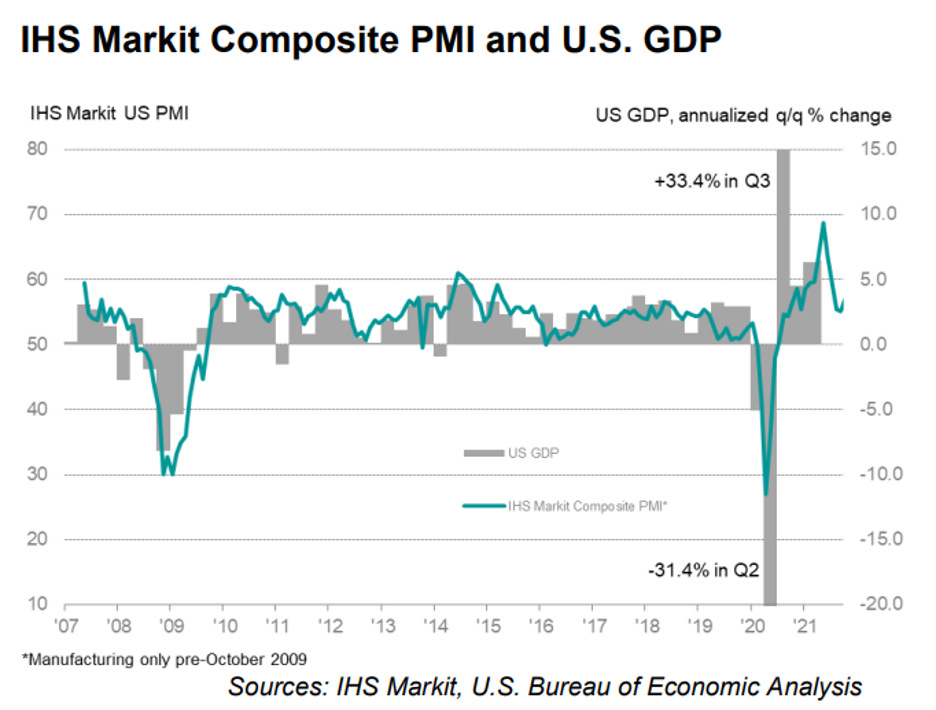

Предварительные PMI за октябрь указывают на разворот с замедления темпов роста ВВП к ускорению:

Источник: HIS Markit

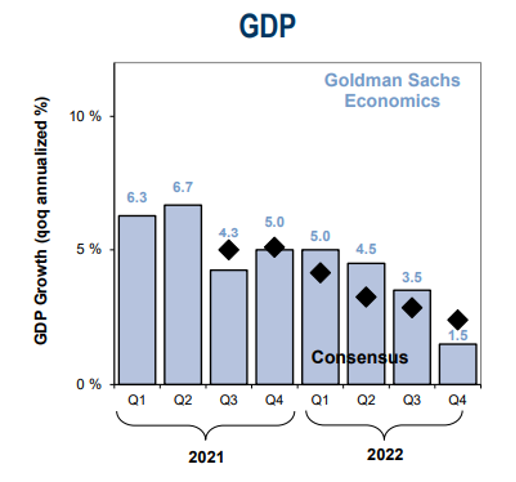

Получается, тезис по ускорению экономики в 4-м квартале, на который мы ориентировались ранее, актуален. Goldman Sachs и консенсус тоже ждали ускорение в 4 квартале:

Источник: Goldman Sachs

В режиме разгоняющейся инфляции и ускоряющейся экономики лучше всего растут акции циклических компаний (добыча сырья, банки, потребительские товары непервой необходимости). Соответственно, надо большую долю портфеля выделять на эти классы активов.

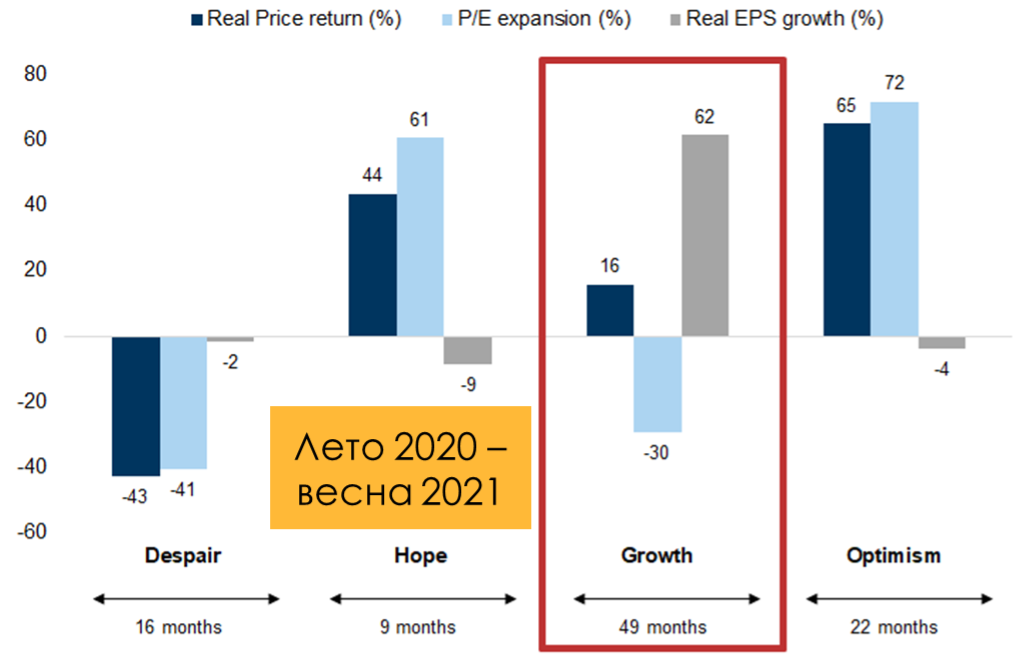

Отток ликвидности с рынков был и остается актуальной темой

Отток ликвидности с рынков должен идти прямо сейчас, но это не означает падение индекса, это означает падение мультипликаторов. Рынок сейчас находится в стадии Growth (график ниже), когда мультипликаторы в среднем снижаются (они снижаются с начала 2021 года), а прибыли растут, в сумме акции растут, но не так быстро, как в стадии надутия мультипликаторов:

В таких условиях выше вероятность коррекций, чем в стадии Hope, в которой мы были в прошлом году во время активной накачки рынков ликвидностью. Высокая вероятность коррекций означает, что нужно грамотно управлять рисками, не беря необоснованные плечи, а также выбирать долгосрочно качественные активы, которые после волатильности будут выше, чем они есть сейчас, поэтому вы сможете держать их через коррекции.