Пандемия изменила поведение потребителей. Очевидно, что в текущей ситуации ускорился спрос на онлайн и сильнее чувствовали себя те, кто может его делать — мы увидели это на реальном примере Детского мира. Также текущая ситуация сыграла на руку фуд-ритейлерам, которые показали сильные LFL продажи за счет возросшего спроса и обещают высокую рентабельность по итогам квартала. В этой статье мы рассмотрим акции ритейлеров с точки зрения привлекательности для покупки.

Фуд-ритейлеры выиграли от пандемии

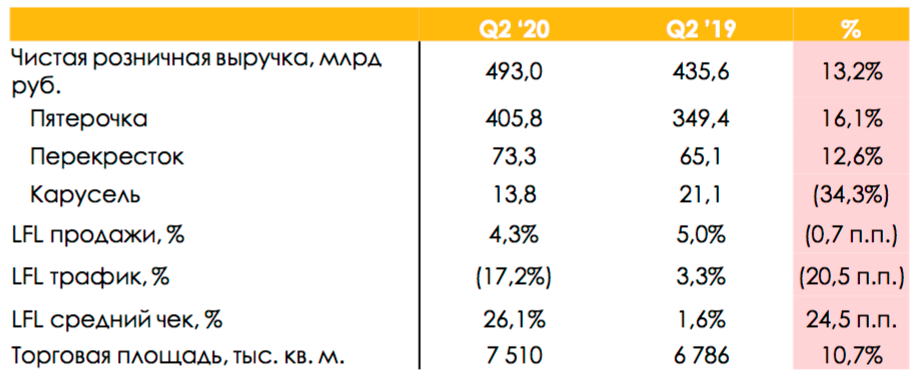

LFL продажи X5 выросли за счет повышенного спроса

На прошлой неделе X5 представила сильные операционные результаты по итогам 2 кв. —LFL продажи были в положительной зоне за счет роста LFL среднего чека на фоне снижения LFL трафика. Это было реализовано за счет основного формата Пятерочка, в то время как Перекрусток и Карусель показали негативную динамику LFL продаж.

Во время пандемии людям удобнее было выходить в магазин у дома, чем ехать в гипермаркеты (некоторые из которых расположены в ТЦ, закрытых в рамках карантинных мер). Причем они старались минимизировать эти выходы и набирали продукты с запасом.

Также cегмент HoReCa (гостинично-ресторанный бизнес) на протяжении практически всего 2 квартала был закрыт — соотвественно, доля ритейлеров на рынке продовольственный товаров выросла за счет перетока денег из мест общественного питания.

Онлайн-сегмент X5 вырос более чем в 4 раза, но его доля в доходах пока не существенна

Во время карантина был спрос на дистанционную покупку товаров, который ускорил развитие онлайн-бизнеса компании. Онлайн-продажи X5 выросли более чем в 4 раза г/г до 5,1 млрд руб., что позволило ей стать ведущим игроком по обороту на рынке онлайн-торговали продуктами питания в России. При этом доля онлайн-продаж в доходах компании пока несущественна — составляет 1% от чистой розничной выручки.

Рентабельность по EBITDA выросла

Во 2 кв. ритейлерам не требовалось стимулировать продажи промо-активностью в такой мере, как в прошлом году, так как спрос на их товары и так был повышен. Это обеспечило рентабельность по EBITDA X5 во 2 кв. этого года выше 2 кв. 2019 г., когда она была на уровне 8,3%.

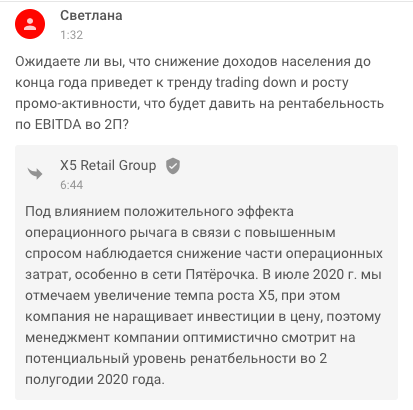

На счет рентабельности во 2 полугодии менеджмент X5 также настроен оптимистично. В июле позитивная динамика в формате дискаунтеров только усилилась — рост LFL продаж составил более 10% г/г, а LFL трафик стал положительным. LFL продажи Перекрестка также вышли в положительную зону в июле. Тренда trading down (перехода на более дешевые марки) не наблюдается, доля промо не растет, а снижение доходов до конца года должно способствовать смещению потребления в более низкий ценовой сегмент — то есть в дискаунтеры.

X5 является лидером рынка, но при этом акции дорогие

Компания сейчас торгуется по 6,7x EV/EBITDA, что дорого для ритейлера. Если рассмотреть очень позитивный сценарий: повышенная рентабельность во 2П (7,5%, что выше предыдущих лет), рост LFL продаж во 2П не хуже, чем во 2 кв. + максимальная див выплата 45 млрд руб. (CFO говорила, что рассматривают увеличение выплаты до 50% от 30 млрд руб.), потенциал роста ~10% c текущих на горизонте года. То есть даже при этом, акции X5, по нашей оценке, не самая привлекательная инвестиция для покупки.

Магнит покажет еще более сильные LFL продажи

На основании результатов X5 можно полагать, что Магнит покажет еще более сильный рост LFL продаж за 2 кв. — за счет низкой базы прошлого года. Результаты выйдут 30 июля.

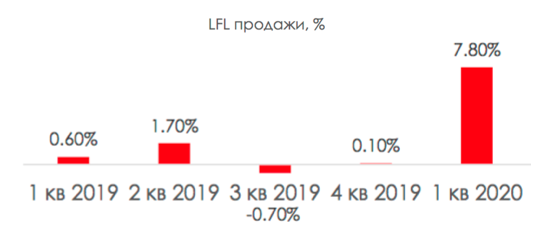

По итогам 1 кв. компания показала рост LFL продаж на 7,8%, из которых только 2,4%, по оценке компании, за счет пандемии. Остальные 5,4% — результаты большой работы по трансформации бизнеса.

Если это действительно так, то пандемия сыграла на руку Магниту, так как помогла решить проблему восприятия компании потребителем. Компания долгое время испытывала проблемы с трафиком — то есть многие люди уже не хотели заходить в магазины, поэтому не могли увидеть улучшений. При этом промо-активность замедляется и открытия новых магазинов замедляются. Следовательно, мы можем увидеть сильные результаты и на уровне рентабельности

Акции Магнита могут еще вырасти при самом позитивном сценарии

Акции компании дорого по мультипликатору LTM EV/EBITDA — 7,6x. В базовом сценарии мы считаем, что потенциал реализован. При этом в случае позитивного сценария — если компания сможет удерживать LFL продажи во 2П на уровне 2 кв. и покажет рентабельность по EBITDA ~7% (не хуже 2 кв. 2019 г.), цена акции может перейти рубеж в 5200 руб., по нашей оценке.

Среди non-food ритейлеров оказались сильнее те, кто может делать онлайн

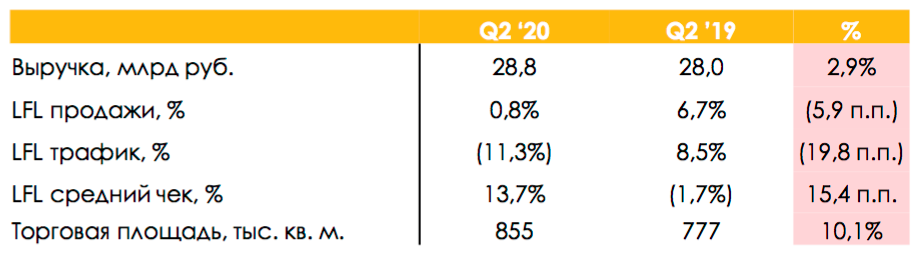

Детский мир — наглядный пример того, почему компании важно развивать e-commerce. Компания и до пандемии обеспечивала существенный прирост выручки за счет онлайн-канала продаж, а во время ограничений это позволило ей избежать существенной просадки по выручке в апреле и быстрее восстановить доходы во мае/июне.

Во 2 кв. выручка интернет-магазина выросла в 3,2 раза до 8,7 млрд руб., при этом доля онлайн в общей выручке сети «Детский мир» в России достигла 31,1%. Дальнейшее развитие онлайн-сегмента — приоритет компании.

В целом по итогам сложного квартала ритейлеру удалось показать рост выручки на 2,9% г/г. При этом Детский мир ждет EBITDA выше 2 кв. 2019 г.

У М.Видео онлайн-сегмент развит еще сильнее, чем у Детского мира. В апреле компания полностью перешла на онлайн-платформу. Покупатели теперь могут с помощью мобильного приложения через QR-код на ценнике в магазине получить мгновенно всю информацию о товаре, проконсультироваться с консультантом через видеозвонок, бесконтактно оплатить покупку.

Роль офлайн-магазинов М.Видео меняется, они становятся основой роста онлайн-продаж — обеспечивают быстрый доступ покупателей к товарам (онлайн-заказы выдаются в магазинах через 15 минут).

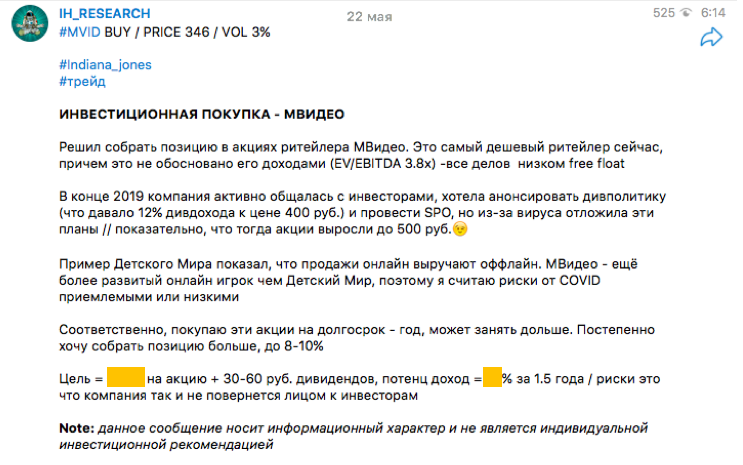

Мы поставили на М.Видео как на долгосрочного игрока еще в мае (купили по 346 руб.) — с тех пор наши клиенты заработали уже 20%.

Что касается Обуви России, компания также ставит приоритетом развитие маркетплейса. Это позволяет компании реализовывать свою продукцию через онлайн-канал и также получать доход от размещения товаров партнеров на своих площадках. Кроме того, компания предоставляет услугу рассрочки, которая в текущей ситуации — стимулирует продажи — ее также можно оформить онлайн. Подробнее об этом и о том, есть ли у акций потенциал роста, я писала в предыдущем посте.