Пролог

Стоимость фосфорных, калийный и азотных удобрений претерпела ралли в первой половине года на фоне роста опасений срыва поставок на мировой рынок со стороны России из-за отказа Европейских перевозчиков оказывать услуги отечественным производителям из-за напряженности в восточной части Европы.

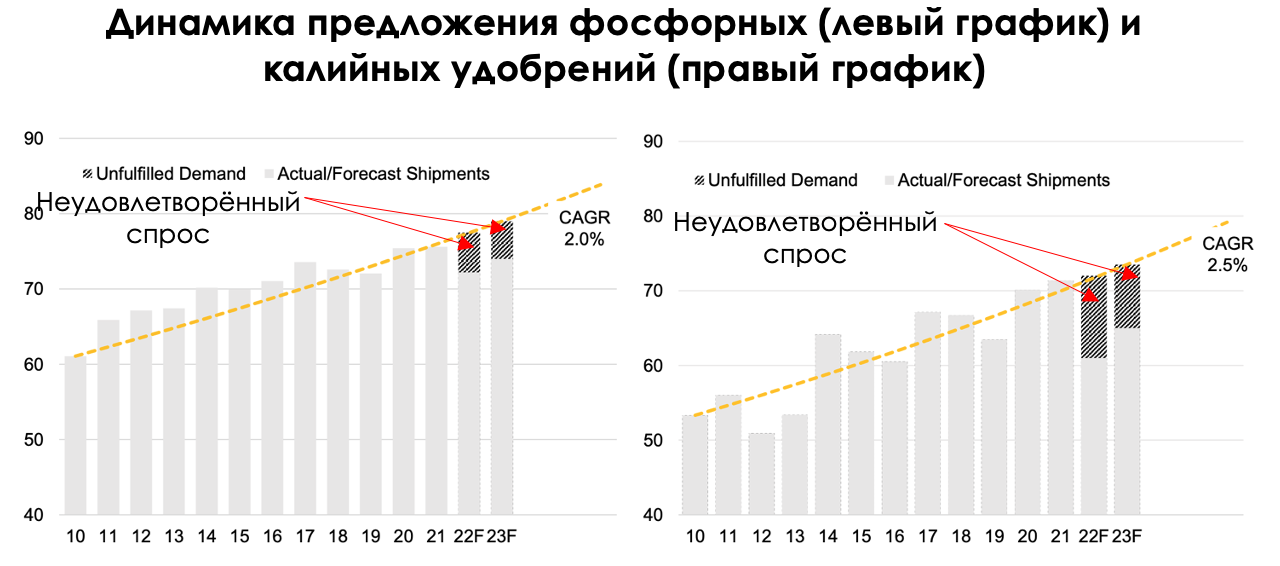

Мы уверены, что разворота в стоимости основных марок удобрений, таких как DAP/MAP и MOP, не стоит ожидать в будущем в связи с неудовлетворенным спросом в размере 4% и 14% соответственно от общего планируемого мирового потребления. В связи с этим мы решили разобраться, что стоит ожидать от цен на сырье и кто выигрывает от ситуации.

В статье мы расскажем, что:

- причиной ралли на рынке удобрений стало ускорение себестоимости производства и опасения фермеров;

- предложение останется позади на фоне сильного спроса;

- есть компании, на которые стоит обратить внимание.

Ралли на рынке удобрений — результат роста себестоимости и опасений фермеров

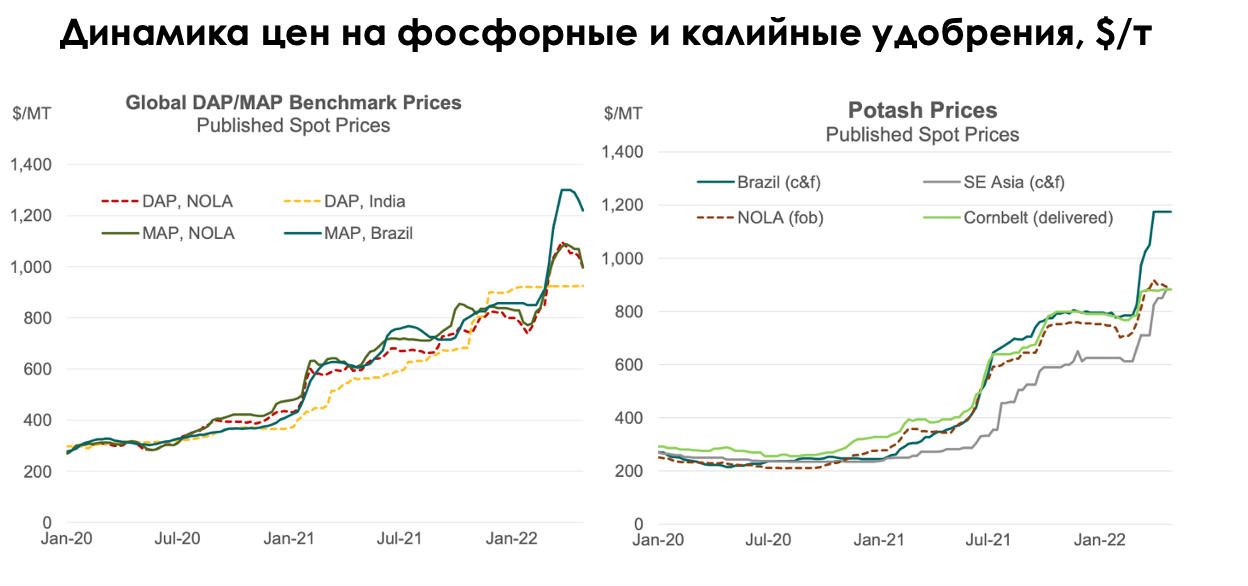

С начала года цены на фосфорные и калийные удобрения взлетели на 50% и превысили среднюю отметку в $1000 за тонну. Причиной тому выступают два важных фактора: рост себестоимости производства и страх потребителей перед дефицитом из-за высокой доли РФ на мировой арене. Теперь подробнее.

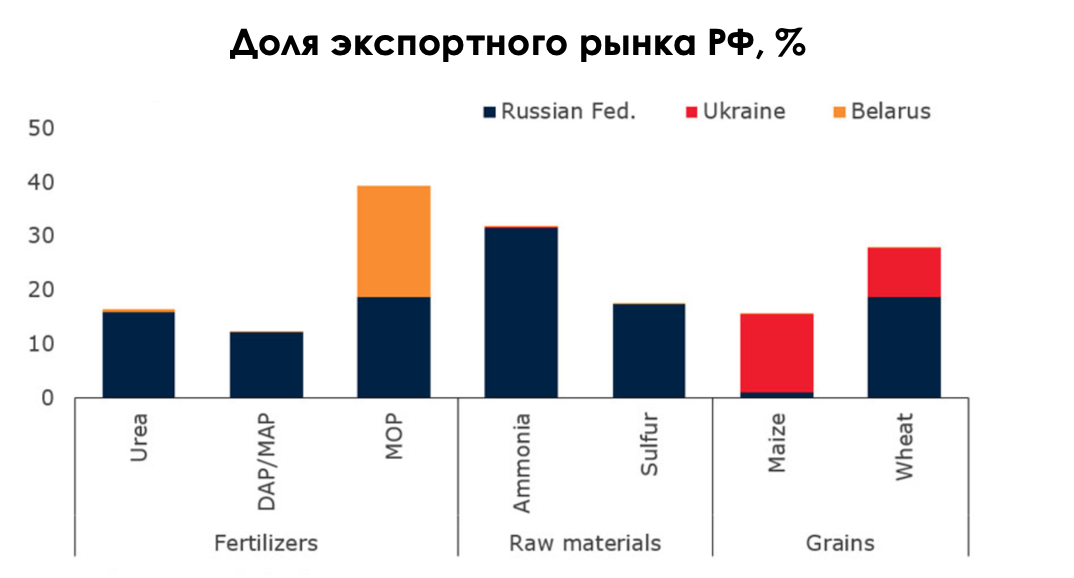

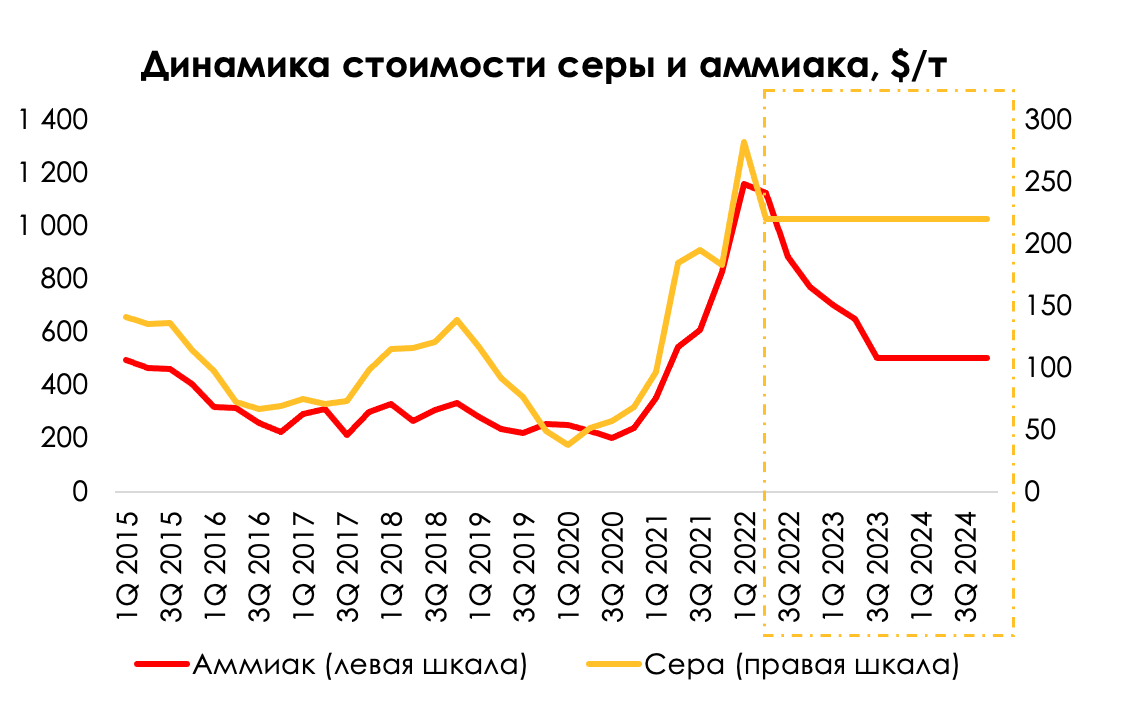

Согласно оценке WorldBank, Россия занимает около 30% мировых поставок аммиака и 20% мировых поставок серы, а вместе с Беларусью доля мирового рынка калия достигает около 40%. Опасения насчет прекращения поставок сырья на рынок немедленно транслировались в рекордное ускорение цен. Например, в мае цена за аммиак составила около $1500 за короткую тонну, а стоимость серы подскочила за отметку в $400 за длинную тонну. В ближайшей перспективе мы не ожидаем значительной коррекции в стоимости сырья в связи с тем, что около 75% себестоимости аммиака это газ. Европейские производители удобрений уже останавливали производство из-за рекордных цен на природный газ в сентябре-ноябре 2021 года, что вызвало всплеск в мировых ценах. Но при чем тут цены на аммиак и серу? Ответ рядом — это сырье для производства DAP/MAP удобрений. Так, например, для производства одной тонны полезного вещества необходимо использовать около 1,75 тонн апатитовой руды, 0,4 тонны аммиака и 0,2 тонны серы.

Также мы не ожидаем, что цены на удобрения радикально развернутся в ближайшей перспективе из-за дефицита предложения в размере 4% в фосфорных удобрениях и 14% в калийных удобрениях от общего мирового потребления.

При этом не стоит ожидать уменьшения спроса на удобрения со стороны фермеров из-за высоких цен на сырье, что в первую очередь связано с истощением основных видов с/х сырья, например пшеницы и кукурузы (отношение запасов к объему спроса на многолетних минимумах — фактор за сохранение высоких цен на с/х). Низкие запасы с/х позволяют фермерам зарабатывать рекордно высокую маржу из-за высоких цен, что покрывает затраты на удобрения.

Есть компании, на которые стоит обратить внимание

На рынке США есть три крупных игрока, которые контролируют более 90% всего рынка удобрений с высокой экспозицией на минеральные удобрения. Кстати, в рамках нашей аналитики подписчики уже знают, на кого мы сделали ставку. Присоединяйтесь!

- The Mosaic Company (MOS)

- Nutrien Ltd. (NTR)

- CF Industries Holdings

|

Компания |

P/E FWD |

EV/EBITDA FWD |

Див. Дох-сть FWD |

|

Mosaic |

3,6 |

2,83 |

0,82% |

|

Nutrien Ltd |

5,46 |

3,75 |

2,24% |

|

CF Industries |

4,65 |

3,44 |

1,50% |

Вывод

Мы считаем сектор удобрений на горизонте года останется горячей темой в связи с сохранением высоких цен на сырье ввиду выпавших объемов со стороны России, высокой себестоимости производства, газа, а также неудовлетворённого спроса на рынке фосфорных и калийных удобрений в размере 4% и 14% соответственно.