РЫНОК УРАНА И НАШ ТОП ПИК В ОТРАСЛИ

Мировой рынок урана сейчас стоит на пороге своего ренессанса после затяжной консолидации, вызванной катастрофой в Японии на атомных реакторах в Фукусиме.

Мировой энергетический кризис в 2022 году подтолкнул энергодефицитные регионы (ЕС, страны Азии) к пересмотру своей политики энергопотребления в сторону СПГ, возобновляемых источников энергии и атомной энергетики. Например, Япония объявила об ускорении ввода в эксплуатацию реакторов до конца 2023 года.

В отличие от других типов топлива, уран используется в основном для получения электричества на АЭС. Согласно данным McKinsey, при разных типах сценариев к 2050 году спрос на электричество в мире утроится.

Ожидаемый рост спроса будет в значительной степени обусловлен переходом от использования ископаемого топлива к электрификации конечных продуктов, включая транспорт, строительные работы и промышленные процессы. Возникающая в результате потребность в новой низкоуглеродной и нулевой углеродной генерации будет беспрецедентной в истории глобальной энергогенерации.

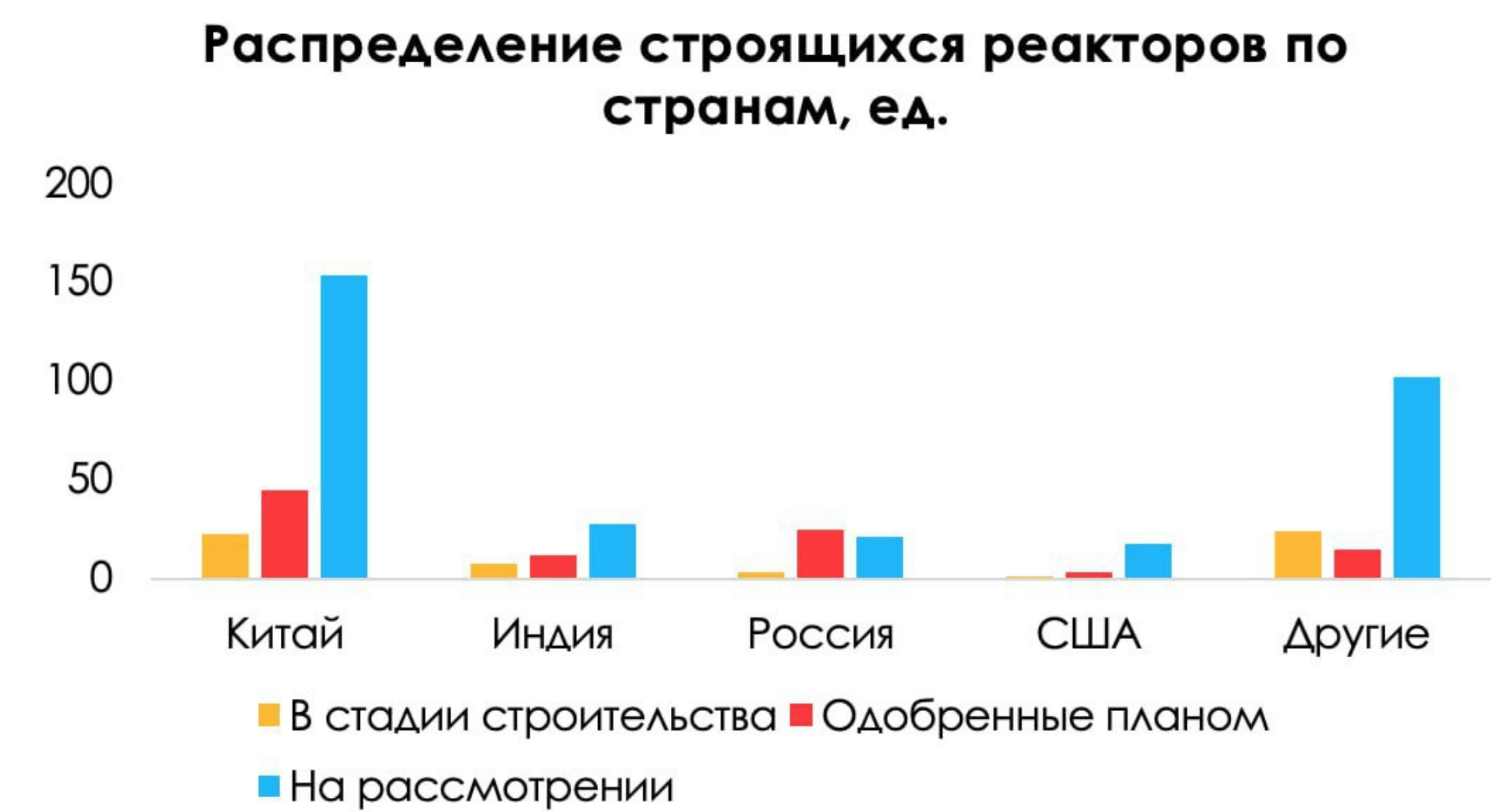

Это означает, что период стагнации мирного атома после взрыва в Фукусиме подошел к завершению, так как для удовлетворения будущего спроса объем построенных и действующих АЭС по всему миру должен превышать минимум 832 станции к 2050 году. На текущий момент в мире действуют 436 станций, 59 находятся в стадии строительства, 100 запланированы и 323 находятся в стадии рассмотрения проекта.

Лидером по наращиванию кол-ва атомных станций остается Азия, в частности Китай и Индия, на фоне более быстрого роста спроса на дешевую электроэнергию по мере развития экономики этих стран и отказа от угольной и газовой генерации.

Атомная отрасль ЕС за годы существования на дешевом газе из РФ практически закостенела, а некоторые страны, например Германия, полностью отказались от АЭС. Однако долго ли отрасль будет увядать? Недолго. Уже в марте 2023 года ЕС предложил проект по реформации рынка электроэнергии в рамках Net-Zero Industry Act, где в качестве «продвинутых технологий» упомянуты малые модульные реакторы.

На фоне нарастания спроса, постепенного истощения существующих запасов и прекращения выработки урановой руды на действующих шахтах дефицит закиси-оксиси урана может достигнуть 75 млн фунтов к 2035 году, по данным UEC, что способно вызвать новый виток роста цен на металл.

Мы не ждем, что цены на уран в среднесрочной и долгосрочной перспективе опустятся ниже $40 за фунт (даже в период глобального кризиса), так как в таком случае более 20% производства урана будет нерентабельным

Однако ситуация на рынке урана может стать более сложной в случае обширных санкций в отношении «Росатома». Несмотря на то, что Россия занимает ~6% в объеме добычи первичного сырья, мощности по обогащению урана для получения топливных таблеток, а затем сборке ТВЭЛов, составляют 46% мировых мощностей. Всемирная организация ядерной энергетики прогнозирует, что доля «Росатома» также сохранится на текущем уровне ближайшие 7 лет.

Таким образом, мы ожидаем, что цены на урановую руду останутся стабильно высокими на горизонте 2025 года, около $54 за фунт, а стоимость обогащения урана закрепится на исторических максимумах в связи с ограниченными свободными мощностями по его обогащению в мире.

Наш топ пик в отрасли Camecо и вот почему:

Cameco смогла занять ~12% мирового рынка добычи урана, и на компанию приходится более 80% всего добываемого урана на территории Северной Америки.

Cameco является холдингом полного цикла и не имеет лишь мощностей по переработке отработанного ядерного топлива. Выручку компании формируют 2 основных сегмента: добыча урановой руды (>80% выручки) и производство топливных элементов (переработка и обогащение).

В 2022 году компания расконсервировала рудник McArthur River на фоне ускорения цен, вызванного энергетическим кризисом, а в 2023 году ожидает добычу руды на уровне не менее 15 млн фунтов (или 10.5 млн фунтов с учетом доли в 70%). Мы ожидаем, что к 2025 году уровень добычи на руднике приблизится к 80% от всех мощностей, что эквивалентно 20 млн фунтов руды в год (или 14 млн фунтов руды с учетом доли в 70%).

Важным проектом для компании является разработка месторождения в Казахстане на базе совместного предприятия JV Inkai, где Cameco контролирует 40%. В периоды низких цен на сырье компания имеет возможность продавать уран Inkai по рыночным ценам, тогда как денежные издержки составляют ~$20 на фунт.

В портфеле компании также есть «спящие» проекты, такие как:

i) Rabbit Lake (доля во владении ― 100%). Установленная мощность добычи сырья составляет 16.9 млн фунтов в год. Текущая лицензия по добыче сырья истекает в октябре 2023 года. Несмотря на то, что пока компания не планирует возобновлять добычу, ожидается продление лицензии.

ii) Месторождения на территории США: Crow Butte и Smith Ranch-Highland с долей владения 100%.

iii) Millennium – проект по добыче урановой руды в долине Саскачеван в Канаде с эффективной долей владения 70%. Установленные запасы составляют 53 млн фунтов. Месторождение было обнаружено в 2000 году, и с 2000 по 2013 год проводилась подготовка к экстракции руды.

iv) Kintyre и Yeelirrie – проекты в Австралии с долей владения 100%. Установленные запасы руды насчитывают 54 и 128 млн фунтов со средним содержанием оксида урана в руде 0.53% и 0.15% соответственно.

Компания реализует свою продукцию в канадских долларах, и мы ожидаем, что курс канадского доллара к доллару США сохранится на уровне 1.35x. Таким образом, с учетом типов контрактов средняя стоимость реализации уранового концентрата в 2023 году составит $65 (CAD) (+13% г/г), а в 2024 году средняя отпускная стоимость вырастет на 3%, до $67 (СAD).

Накалившаяся обстановка в восточной части Европы привела к тому, что цены на переработку урановой руды во фторид урана и «желтый кек», а также цены на обогащение взлетели на 100% в 2022 году, достигнув исторического максимума и закрепившись возле уровня $40/кг из-за опасений по поводу дефицита перерабатывающих мощностей, так как РФ занимает около 45% мирового рынка конверсионных заводов.

Таким образом, совокупная выручка компании по итогам 2023 года вырастет на 35% г/г, до $2531 млн (CAD), а в 2024 году показатель составит $2846 млн (CAD) (+12% г/г). Основными факторами ускорения выручки являются: удержание высоких цен на руду и увеличение физических отгрузок руды на фоне запуска рудника McArthur River.

За счет ускорения выручки и высокого операционного рычага мы ожидаем, что компания сможет нарастить EBITDA в 2023 году на 227%, до $631 млн (CAD), а в 2024 году показатель составит $744 млн (CAD). А EV/EBITDA FWD составит 19.7x.