Сегодня поговорим про самого крупного по обороту разработчика ПО — Softline. Как себя чувствует компания по итогам 1 кв. 2026 г., какие планы у менеджмента на год, видно ли возвращение спроса на ИТ-услуги со стороны заказчиков — обсудим в данном материале.

Результаты за 1 кв. 2026 г. были ожидаемо слабыми

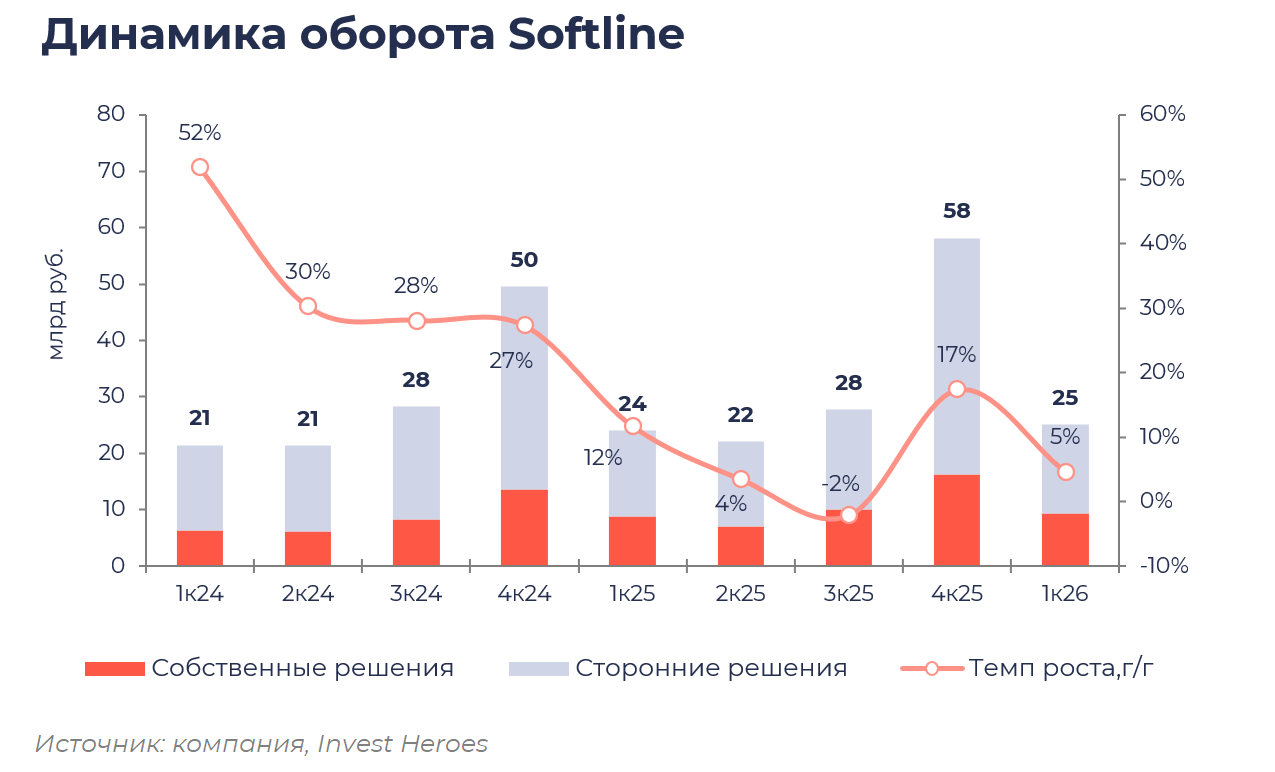

• Оборот вырос на 5% г/г до 25 млрд руб., что было на уровне ожиданий. Оборот собственных решений вырос на 5% г/г до 9 млрд руб., сторонних решений вырос также на 5% г/г до 16 млрд руб.

• Кластерная динамика более репрезентативна. Так, оборот кластера Фабрика ПО вырос на 19% г/г до 5млрд руб., а кластера СФ Тех — снизился на 41% г/г до 1 млрд руб. (менеджмент объясняет это высокой базой прошлого года). Кластер Цифровые решения показал рост оборота на 6% г/г до 19 млрд руб. (здесь преимущественно отображаются сторонние решения).

• Согласно оценке менеджмента, стоимость ИТ-услуг и решений выросла в начале года на 10-15% г/г, а значит в натуральном выражении оборот Softline снизился на 5-10% г/г. Это сигнализирует о сохранение слабого спроса со стороны заказчиков, а также невысокую популярность продуктов компании.

• EBITDA выросла на 3% г/г до 2 млрд руб. Рентабельность по EBITDA снизилась до 7.4% от оборота с 7.6% годом ранее. Компании удалось оптимизировать часть операционных расходов, в т.ч. за счет сокращения штата разработчиков на 5% г/г.

• Чистая прибыль снизилась на 90% г/г до 0.1 млрд руб. Давление на чистую прибыль по-прежнему оказывают высокие процентные расходы по долгу. На конец 1К26 долговая нагрузка ЧД/EBITDA выросла до 3.1х против 2.0х годом ранее и 1.8х на конец 2025 г. Напомним, что в начале года компания привлекла 7 млрд руб. в форме облигаций под 19.5% для финансирования текущей деятельности.

Менеджмент подтверждает финансовый прогноз на 2026 год

• Менеджмент ожидает, что по итогам текущего года оборот компании вырастет до 145-155 млрд руб. (+10-17% г/г). EBITDA может составить 9-9.5 млрд руб. (+10-17% г/г). Напомним, что в прошлом году Softline не удалось выполнить гайденс по росту до 150 млрд руб. Тогда менеджмент сказал, что это вызвано переносом заказов на 1 квартал 2026 г. Поэтому мы осторожно относимся к прогнозам менеджмента компании. Согласно нашей модели, оборот по итогам 2026 г. может быть ниже 145 млрд руб. (меньше нижней границы ожиданий менеджмента).

• Также представители компании прокомментировали решение о переносе IPO Фабрики ПО. По их словам, менеджмент посчитал текущую рыночную конъюнктуру невыгодной для размещения. Менеджмент считает, что оценка была несправедливо занижена. Сроки переноса не названы, IPO может пройти ориентировочно осенью.

Спрос заказчиков еще не вернулся

• По результатам за 1 квартал этого года мы можем судить, что бюджеты на ит-услуги/продукты еще не вернулись. Так, оборот Сотфлайна вырос на 5% г/г, отгрузки Позитива снизились на 34% г/г, отгрузки Астры снизились на 4% г/г. Выручка Диасофта снизилась на 7% г/г, а выручка ИВА Тех выросла на 4% г/г. При этом, что цены в секторе выросли на 10-15% г/г. Т.е. весь рынок в целом снижается в натуральном выражении. По итогам 2026 г. весь ИТ-рынок в России может вырасти на 14% г/г.

• Как мы неоднократно говорили ранее, такое снижение связано с проведением жесткой ДКП и сохранением высокой ключевой ставки в 2024-2025 гг. Высокие ставки осложняют привлечение долга для инвестиций и стимулируют компании сокращать ненужные расходы. Мы ожидаем, что ближе к 2027-2028 гг. отложенный спрос может реализоваться, что ускорит рост рынка до 15-20% г/г.

Наше мнение

Мы сохраняем осторожный взгляд на Softline. Считаем, что ожидания от синергетического эффекта более 20 M&A не оправдались. Компания продолжает работать с самой низкой рентабельностью среди конкурентов и высоким долгом, обслуживание которого давит на FCF. В целом, сектор ИТ-разработчиков пока не наш фаворит опять же по причине слабого спроса. В сегменте ТМТ отдаем предпочтение более стабильным и рентабельным компаниям: Яндекс, Циан, Headhunter.