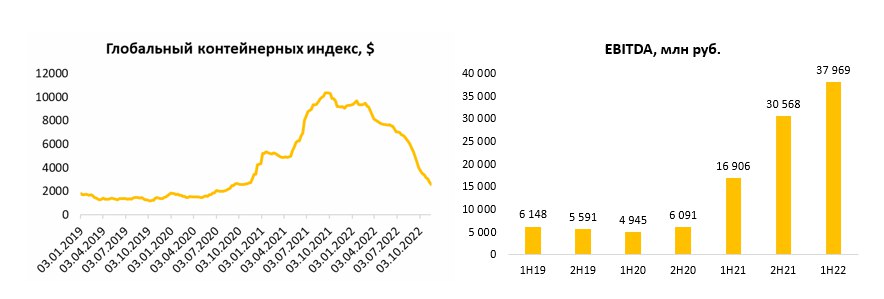

В этом посте расскажем о компании ДВМП, их планах по расширению бизнеса и инвестиционной привлекательности акций. Компания была бенефициаром высоких цен на ставки контейнеров. Однако, с пиковых значений в конце 2021 г. размер ставки упал в 4-5 раза до ~2600 $. Мы полагаем, это негативно отразится на будущих финансовых результатах компании, что ставит под сомнение ее инвестиционную привлекательность с учетом текущей цены акции (40 руб.).

О компании

ДВМП – лидер контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в страны Азии, по каботажным морскими линиям и железной дороге, а также крупнейший портовый контейнерный оператор Дальневосточного региона.

В управлении ДВМП находится более 110 тыс. Teu контейнеров (20-футовый эквивалент), 22 транспортных суда общей грузовместимостью более 360 тыс. т. Парк фитинговых платформ превышает 10 тыс. единиц, а автопарк группы составляет свыше 1000 тягачей.

Есть ли потенциал роста?

Компания воспользовалась сильной рыночной конъюнктурой и активно вела свою инвестиционную деятельность. С начала 2020 года компания нарастила свой контейнерный парк на 21.5 тыс. контейнеров до 66.6 тыс. (~110 тыс. TEU). Флот компании пополнился 4 кораблями до 22 шт. и 3 тыс. фитинговых платформ до 10 тыс. шт. Компания планирует и дальше направлять свою чистую прибыль на инвестиции, а не на выплату дивидендов. ДВМП планирует расширить мощность перевалки главного порта (ВМТП) до 1000 тыс. TEU к 2024-2024 г. (по итогам 2021 г. перевалка контейнеров составила 757 тыс. TEU).

Контейнерные перевозки занимают большую часть выручки (~70-80% от общей). C пиковых значений в конце 2021 г. мировые ставки на контейнеры упали в 4-5 раза до ~2600 $. Мы ждем снижения цен ставок до среднего уровня в 2019-2020 г. с поправкой на инфляцию до ~1900-2000. Во время ковидного вируса в 2019-2020 г. Китай скопил большие запасы в своих портах. После ослабления ковидных ограничений в 2021 г. спрос на контейнеры в результате высоких запасов в портах сильно вырос, что привело к сильному росту ставок на контейнеры. Сейчас ситуация нормализовалась, в результате чего ставки сильно упали, но все еще находятся выше своих средних значений за 2019-2020 г. в 1.5 раза.

EBITDA компании в период высоких ставок составляла 30.6 млрд руб. за 2 полугодие 2021 г. и 38.0 млрд руб. за 1 полугодие 2022 г. В 2019-2020 г. средняя EBITDA за полугодие составляла 5-6 млрд руб. при рентабельности около 18-22%. Мы допускаем, что EBITDA компании в 2023-2024 г. за полугодие в результате падения ставок на контейнеры может снизиться в 3-4 раза по сравнению с последними сильными полугодиями до 7.5-10 млрд руб.

На первый взгляд компания выглядит дешевой. Сейчас компания торгуется по 1.8х EV/EBITDA, когда в среднем за последние 3 года торговалась с мультипликатором 3-3.5х. Однако, падение ставки на контейнеры будет давить на будущие финансовые результаты компании. Соответственно, если посмотреть на форвардные мультипликаторы EV/EBITDA за 2023-2024 г., то они уже не выглядят так привлекательно (5.0-7.0х).

С фундаментальной точки зрения мы не считаем акции ДВМП интересными к покупке. Однако, ДВМП - является неким опционом на благоприятный исход в суде, в результате которого компания может получить 80.1 млрд руб. (~70% текущей капитализации), либо погасить треть акций. В декабре 2012 г. Зиявудин Магомедов ( один из мажоритарных акционеров) приобрел контрольный пакет акций ДВМП. В роли кредитора данной сделки выступала ДВМП. Главный акционер не вернул денежные средства и сейчас компания через суд пытается взыскать потраченные средства.