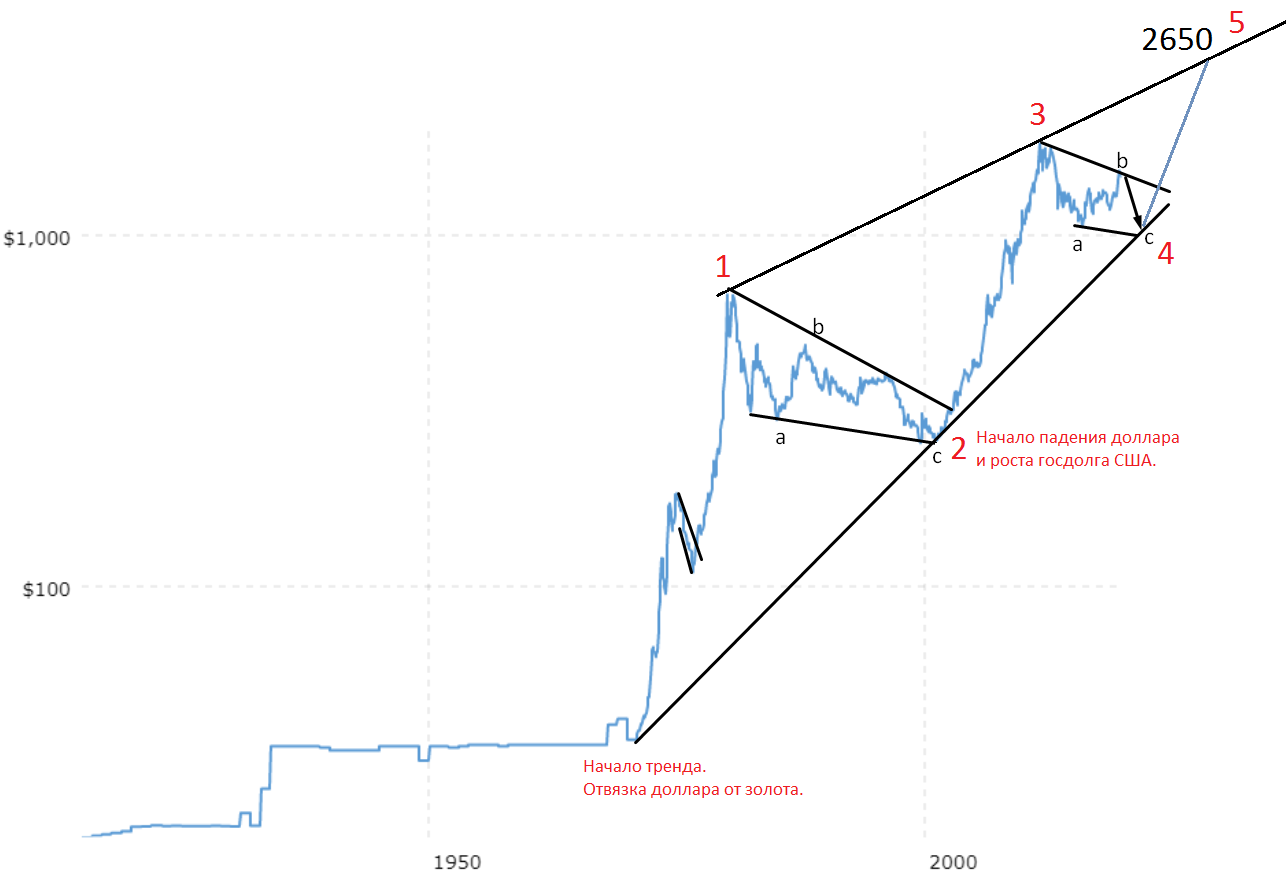

К моему удивлению, проанализировать золото за период с 1970 года по настоящее время оказалось совсем несложно из-за наличия явно выраженного восходящего тренда (рис. 1). Поэтому статья получилась очень компактной.

С 1971 началось формирование глобального восходящего тренда. В этот момент Президент США Никсон принял решения отказаться от привязки курса доллара к золоту, что поспособствовало сильнейшему росту. Второе касание трендовой линии произошло в 2001 году, когда после лопнувшего пузыря «доткомов» сформировался десятилетний нисходящий тренд в долларе (индексе доллара (DXY)) по отношению ко всем мировым валютам, и рост государственного долга США. Данные факторы позитивно влияли на золото вплоть до 2011 года. Возникает вопрос: «когда будет третье касание»?

С точки зрения волновой теории Ральфа Эллиотта, тренду свойственно развиваться в пятиволновом формате и на сегодняшний день в золоте наблюдает четвертая волна.

Согласно теории, четвертая волна является коррекционной и, в классическом подходе, имеет три подволны «a-b-c», которые четко прослеживаются во второй волне (тоже коррекционной).

Коррекционная волна должна сопровождаться коррекционной фигурой. Во второй волне это был «флаг» и в четвертой, по все видимости, тоже вырисовывает «флаг». При этом в четвертой волне отсутствует подволна «с», в рамках которой цена на золото может скорректироваться до линии глобального восходящего тренда (≈1000$).

После завершения снижения в подволне «с» и касания трендовой линии высокую вероятность будет иметь продолжение глобального восходящего тренда, с ориентировочной целью 2600$-2800$.

Учитывая то, что в среднем каждая из подволн в четвертой волне проходила свой цикл за 4 года, то можно предположить, что касание линии восходящего тренда произойдет только в 2024 году – как раз, перед выборами Президентов в России и в США.

Золото не будет расти четыре года? Какие причины могут этому поспособствовать? Давайте рассмотрим:

- Рост процентных ставок мировых Центробанков. На сегодняшний день это сценарий кажется маловероятным из-за высокой закредитованность ведущих мировых экономик.

- Проблемы у золота как у класса активов. Например, какая-нибудь страна откажется от хранения резервов в золоте и переведет их в цифровую валюту. Либо образуется иная причина, которая создаст дисбаланс на рынке золота. К примеру, обнаружится, что в некоторых странах имеет запасов золота больше, чем официальные данные.

Оба варианта поспособствуют снижению спроса на золото и, в конечном итоге, оно упадет, как и предполагается в рамках подволны «с».

В противном случае подволна «с» может оказаться усеченной и, не достигнув уровня 1000$, глобальный восходящий тренд продолжится существенно раньше, чем через четыре года. Такой сценарий является базовым для кризиса и в текущий момент считается наиболее реальным.

Следовательно, для того, чтобы определить куда «пойдет» золото, недостаточно смотреть только на технический анализ. Также необходимо учитывать макроэкономические показатели и «здоровье» экономики в целом.