Транснефть – крупнейший оператор на российском рынке трубопроводной транспортировки нефти. Компанией владеет государство, все обыкновенные акции принадлежат ей. Однако, на рынке обращаются привилегированные акции компании. Мы видим в них потенциал.

В сегодняшнем посте вы увидите:

- Разбор бизнеса компании;

- Прикидку будущих фин. результатов;

- «Чертеж» инвестиционной идеи на префах компании.

Более подробно читайте ниже.

Бизнес Транснефти – трубопроводная прокачка нефти и нефтепродуктов

Транснефть – российская компания, специализирующаяся на транспортировке по своим трубопроводам нефти и нефтепродуктов. Компания занимается доставкой сырья и готовых нефтепродуктов на внутреннем рынке, в СНГ и в страны дальнего зарубежья.

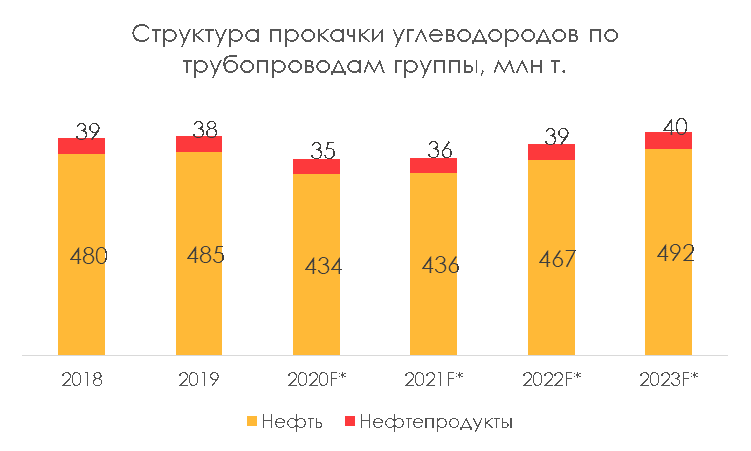

Транснефть владеет большой сетью своих трубопроводов, регулярно ремонтирует старые и строит новые. Общая протяженность трубопроводов компании ~67,5 тыс. км., их обслуживают более 500 перекачивающих станций.

Транснефть занимается перемещением ~83% добываемой нефти в России и около 31% производимых в России светлых нефтепродуктов.

Источник: презентация Транснефти

Особенностью компании является ее монопольное положение. У оператора нет конкурентов на рынке трубопроводного транспортирования нефти и нефтепродуктов.

Компания владеет НМТП – порт осуществляет комплекс услуг по грузообороту на Черном и Балтийском морях

В 2011 году Транснефть приобрела компанию Kadina Ltd., которая владела контрольным пакетом акций (50,1%) Новороссийского морского торгового порта (НМТП). На текущий момент Транснефть владеет 60,6% в НМТП. Порт является важным операционным звеном в бизнесе группы компаний.

НМТП оказывает услуги по перевалке грузов, услуги по загрузке-разгрузке, по отправлению и др. Более 75% в структуре грузооборота приходится на нефть.

Финансовые результаты НМТП за 2019 г.

*В 2019 г. компания продала долю в 99,997% дочерней компании ВТБ Новороссийского зернового терминала. Компания признала прибыль в размере 29 млрд руб, на эту величину скорректирована прибыль за 2019 г.

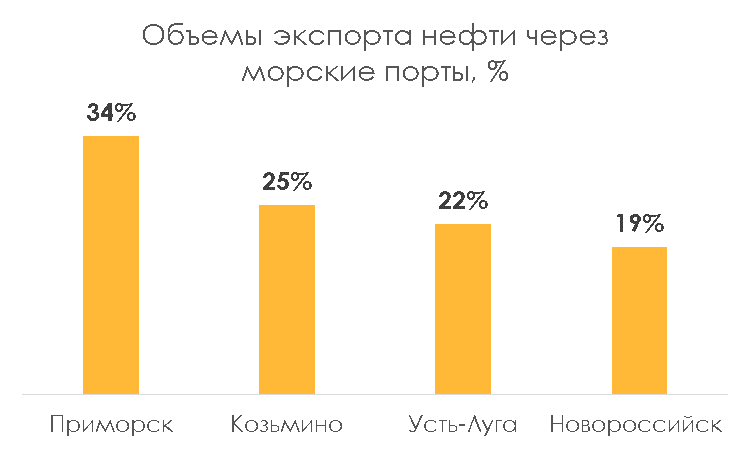

В группу НМТП входит Новороссийский порт, порт Приморск и Балтийск. Наличие активов, выходящих в Черное море и Южную Европу и в Балтику и Северную Европу, позволяет охватить больше пространства и удовлетворить больше спроса.

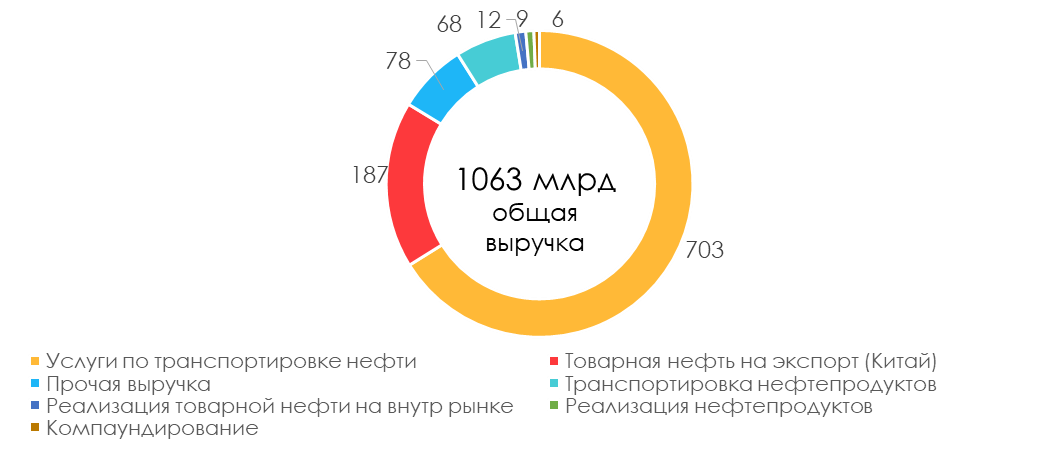

Выручка Транснефти состоит в основном из услуг по транспортировке нефти и нефтепродуктов

Нефтяные компании платят Транснефти за перемещение своей нефти или нефтепродуктов по трубам компании.

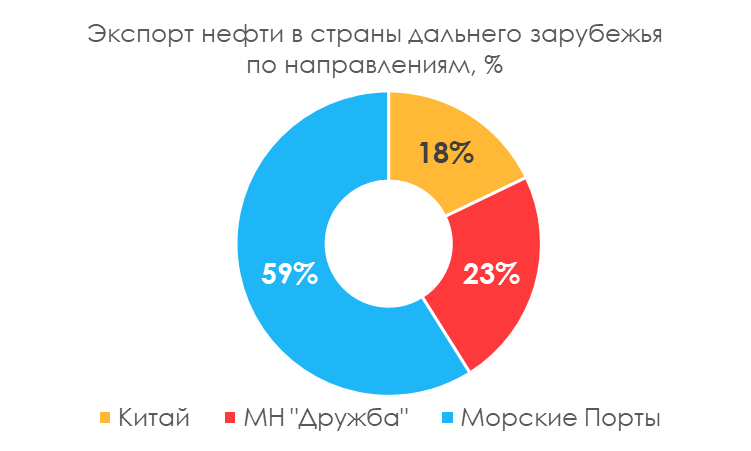

Нефть. Условно все передвижения нефти можно разделить на три направления:

- на свои же НПЗ (около 51% от всего транспортируемого объема нефти);

- в страны ближнего зарубежья (около 4% от всего транспортируемого объема нефти);

- в страны дальнего зарубежья (около 45% от всего транспортируемого объема нефти).

В страны дальнего зарубежья нефть поставляется по следующим каналам продаж (пример 1кв 2020):

Источник: данные компании

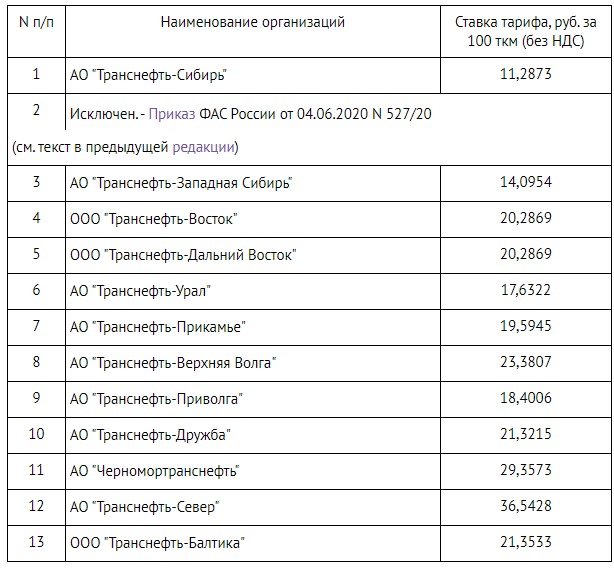

Стоимость перемещения по трубопроводам определяется тарифами ФАС как транспортировку 1 тонны нефти на 100 км. Ниже вы можете видеть примерные тарифы Транснефти для разных направлений транспортировки.

Источник: consultant.ru, приказ ФАС России от 01.10.2019 № 1285/19

Монопольная позиция компании обуславливает нерыночный механизм установления стоимости на транспортировку углеводородов.

- С одной стороны, в ценовом отношении государственное регулирование тарифов защищает Транснефть от рыночных шоков при возникновении проблем у российских нефтяников.

- С другой стороны, тарификация не позволяет компании больше зарабатывать на росте рынка. Государство индексирует тарифы раз в год для компании на формулу «Инфляция минус 1%».

Однако с точки зрения объемов компания не защищена. Так сделка ОПЕК+ наверняка отрицательно повлияет на общий тоннаж прокачиваемый через трубопроводную систему компании нефти.

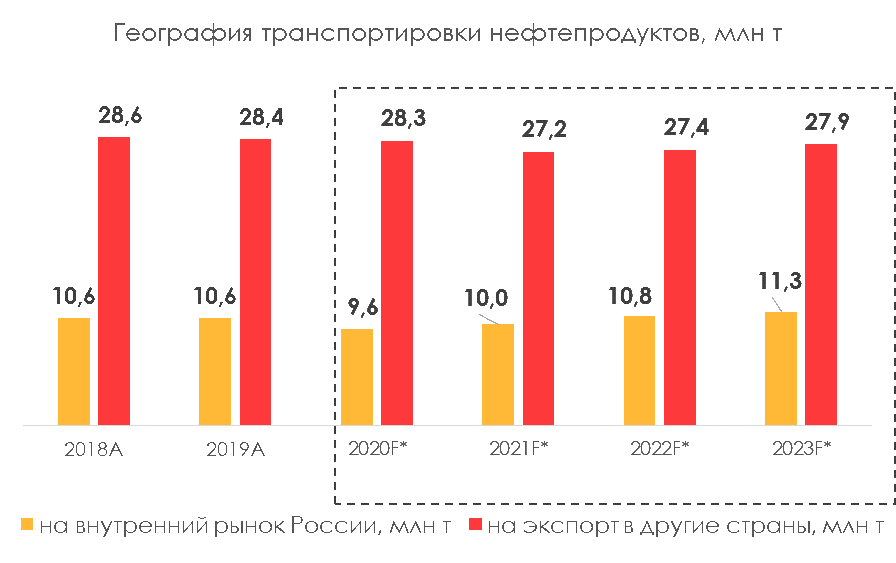

Нефтепродукты. Транснефть в год транспортирует ~40 млн т. нефтепродуктов. Подавляющее большинство этих объемов – транспортировка за рубеж. В 1 кв 2020 г. дизель составил 91,4% от общего объема прокачки нефтеродуктов или 9,6 из 10,5 млн т. На остальной объем пришелся керосин и бензин.

Сторонняя активность. Транснефть помимо своей основной деятельности – транспортирования нефти и нефтепродуктов (более 70% выручки) занимается:

- Реализацией нефти и нефтепродуктов на территории России и за рубеж. К примеру, Транснефть реализует в Китай нефть по долгосрочным контрактам в размере 6 млн т. ежегодно;

- Осуществляет хранение сырья;

- Производит смешение разных сортов нефти (компаундирование);

- Оказывает услуги по подключению к магистральным трубопроводам компании;

- Оказывает услуги по морским перевозкам, разгрузочным и загрузочным работам;

- Другое;

Выручка компании за 2019 г., млрд руб.

В издержках много неволатильных затрат вкупе с закупками нефти

Условно издержки компании можно разделить на постоянные и переменные.

К переменным издержкам можно отнести себестоимость реализованной нефти (поставки в Китай) и вывозную таможенную пошлину (из-за налогового маневра).

Оплата труда, страховые взносы, электроэнергия, ремонты и прочие расходы являются медленно растущими постоянными тратами. Это делает маржу компании устойчивой к рыночным условиям.

Оплата труда была вынесена отдельно из-за ее размеров в структуре расходов компании.

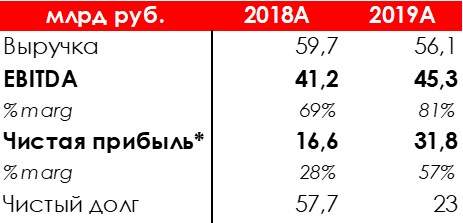

Прикинем фин. резы на 2020 и 2021 гг.

Как уже было сказано выше – Транснефть – устойчивый бизнес. Однако большой неприятностью для компании в этом году стала сделка ОПЕК+ с новым снижением добычи российскими нефтяниками.

Ожидается, что падение добычи в этом году отразится потерей 10-11% выручки. В будущем с индексацией тарифов и возвращением добычи финансовые показатели будут выравниваться.

По дивиденднам получается неплохо

Транснефть платит дивиденды на обыкновенные и привилегированные акции из консолидированной чистой прибыли по МСФО.

По дивидендной политике уровень выплат зависит от ряда коэффициентов. Они нужны для оценки текущего и будущего положения компании с точки зрения соотношения:

- Чистого долга к EBITDA (актуальный ~1,06х);

- Свободного денежного потока к долгу компании* (актуальный ~0,22х);

- Будущих операционных денежных потоков к затратам на инвест. программу компании (актуальный ~1,47х);

*показатель высчитывается как средний операционный денежный поток минус капитальные вложения на 3 года, деленные на 3

На данный момент покрытие свободным денежным потоком долга компании отстает от необходимых уровней (нужно >0,33х). Компания ставит одной из приоритетных целей выправление показателя.

Инвест. идея в новой див. политике и сохранении тарифов на прежнем уровне

Последние 3 года компания платит дивиденды на уровне более 50% от консолидированной нормализованной чистой прибыли.

В декабре 2019 г. первый вице-президент компании М. Гришанин объявил, что Транснефть планирует в 2020 г. на уровне дивидендной политики закрепить выплату в 50% от чистой прибыли по МСФО.

Этому будет способствовать снижение объемов инвестиционной стратегии компании и ее среднегодовых расходов на ее реализацию.

Коронавирус внес свои коррективы в каждую компанию в мире. Однако, Транснефть не заявляла об отступлении от этих планов. Учитывая это и прогнозные финансовые результаты, уже за 2020 г. Транснефть может показать див. доходность в 8,8%. Это создает апсайд в привилегированных акциях компании.

На текущий момент ФАС рассматривает запрос Минэкономразвития на снижение тарифов на транспортировку Транснефти. Ранее с этим же предложением выступал глава Роснефти И. Сечин.

Мы считаем, что в тарифах сохранится статус-кво. Это это также будет позитивно воспринято рынком.

Более того, бета акций Транснефти составляет 0,6 – это низкий показатель, а значит, актив выгоден для снижения общей волатильности портфеля.

Резюме

Итак, Транснефть – стабильный бизнес, который в будущем будет показывать устойчивые результаты. В 2020 г. компания вероятно потеряет 10% от своей выручки.

Компания планирует закрепить новый уровень див. выплат, который она фактически выплачивает уже 3 года. Это может стать фактором переоценки акций компании вверх.