На фоне постоянных новостей о конфликте в Украине мимо инвесторов могут пройти важные экономические события. Одним из них является заседание ФРС и выступление Пауэлла 16 марта 2022 года, которое задало тон ДКП на ближайшее время. Помимо этого, украинский кризис привел к сырьевому шоку, который только усугубляет текущую тяжелую экономическую обстановку и может привести к рецессии.

В сегодняшнем посте мы рассмотрим, что:

- ФРС выбрала мягкий вариант ДКП, что только поддержит рост инфляции;

- украинский кризис привел к сырьевому шоку, который значительно влияет на производителей и инфляцию;

- санкции к России привели к еще большему разрушению цепочек поставок;

- рынок начинает ставить на рецессию в США.

Инфляция во главе угла

Традиционно двумя основными показателями, на которые ориентируется ФРС при принятии решений, являются инфляция и безработица.

На февраль 2022 года инфляция (CPI) в США в годовом выражении составила 7,9%, а базовая инфляция (CPI без учета цен на продукты питания и энергию) 6,4%, что является рекордными значениями за последние 40 лет.

Безработица же в частном секторе в феврале снизилась с 4% до 3,8%.

При этом ФРС поднял ставку, как и ожидалось, до коридора 0,25% - 0,5%. При этом многие инвестбанки ожидали более сильного подъёма ставки до 0,5%-0,75%, так как инфляция растёт стремительно. Но этого не произошло.

Украинский кризис спутал карты

По нашему мнению, ФРС не поднял ставку сразу на 0,5% из-за появившихся геополитических рисков, связанных с ситуацией в Украине. В первую очередь, рост ставки ФРС в большей степени влияет на короткие процентные ставки, чем на длинные.

Конфликт в Украине привнес в политику США высокий уровень неопределенности, поэтому ФРС оставил лазейку для маневрирования в случае необходимости привлечения дополнительного финансирования.

На наш взгляд, высокий уровень неопределенности привел к более мягкому сценарию ДКП, что сохранит высокий уровень инфляции в США на значительный срок.

Прогноз по экономике — стагфляция, но будет хуже

ФРС повышает прогноз по инфляции PCE с 2,6% до 4,3% в 2022 году и с 2,3% до 2,7% в 2023 году. При этом долгосрочный таргет ФРС в 2% остался неизменным.

ФРС снизил прогноз роста ВВП в 2022 году с 4% до 2,8%.

Итого ФРС напрямую говорит о том, что ждёт стагфляцию. Стагфляция — это режим экономики, когда спад производства сочетается с ростом цен.

Стагфляция наступает из-за совокупности нескольких факторов:

1. Ценовой шок или рост цен на базовые материалы (нефть, металлы), который приводит к шоку предложения (спаду производства).

2. Рост инфляции из-за печатания денег центральным банком и последующее замедление деловой активности на фоне регулирования рынка центральным банком.

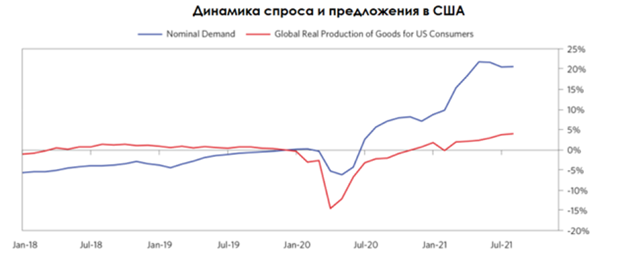

Стоит отметить, что пандемия COVID-19 привела к шоку и предложения, и спроса. Сначала из-за остановок производств, ограничительных мер на передвижение и разрушения цепочек поставок бизнес значительно ограничил выпуск, что привело к резкому падению предложения.

Но затем почти все развитые экономики начали стимулировать спрос в виде дотаций, ковидных чеков населению, низких ставок и количественного смягчения.

Источник: Bridgewater

Всё это привело к тому, что спрос стал изрядно обгонять предложение из-за сохранившегося дисбаланса в различных секторах и разрушенных цепочек поставок. Последствия известны: рост инфляции в мире.

Значительный рост инфляции на фоне стагнирующего производства и слабой логистики приводит к ощутимому снижению реальных доходов граждан и росту безработицы, а следовательно, и к снижению ВВП.

В частности, аналогичный кризис наблюдался в 70-х годах. Тогда картель ОПЕК ввёл эмбарго на поставку нефти в страны, поддерживающие Израиль, что привело к заметному росту цен на нефть. Одновременно с этим Центробанки массировано печатали деньги, чем разгоняли инфляцию.

Рынок не уверен в мягком сворачивании баланса ФРС и ставит на рецессию

Пауэлл заявил, что на следующем заседании рассмотрит сокращение баланса ФРС. Однако и тут Пауэлл использует скорее всего мягкий вариант, то есть пассивное сокращение баланса ФРС — без реинвестирования облигаций в случае их погашения.

Такой сценарий развития событий не будет воспринят рынками как ястребиный. Однако в случае агрессивного сокращения баланса (продажи облигаций в рынок) приведет к значительному оттоку ликвидности с рынка.

Уже в день заседания доходность 5-летних облигаций США стала выше доходности 10-летних облигаций США. Сейчас их доходности почти сравнялись.

При этом доходность по 2-летним облигациям находится не на таком уж и далеком расстоянии от 5 и 10-летних облигаций. На 17 марта 2022 года доходность 2-летних облигаций составила 1,94% (в начале года их доходность составляла 0,78%), 5-летних облигаций — 2,15%, а 10-летних — 2,17%.

Стоит отметить, что за инверсией кривой доходностей США почти всегда через 6 месяцев следовала рецессия в США:

Источник: Bloomberg

Три всадника рецессии

Если выражаться грубо, то есть три значимых фактора, которые могут привести к рецессии:

1. Инверсия кривой доходности. Этот фактор говорит за то, что краткосрочные кредиты стоят дороже долгосрочных, что снижает кол-во потребительских займов. В свою очередь это снижает потребительские расходы. Также инверсия приводит к тому, что бизнес сокращает или откладывает инвестиции в развитие как из-за снижения потребительских расходов, так и из-за роста стоимости привлечения долга. На графике видно, что инверсия была и во время пузыря доткомов нулевых, и в период ипотечного кризиса 2007 года.

2. Шок цен на сырьевые товары. Например, к рецессии приводил нефтяной кризис 1979 годов.

3. Ястребиная политика ФРС. Тут выделяется «короткий» кризис начала 80-х годов, когда ФРС резко повысил процентные ставки, чтобы справиться с инфляцией.

Сейчас в мире присутствует как минимум один из факторов — шок цен на сырьевые товары, который сопровождается разрушенными цепочками поставок. Конфликт в Украине также значительно повлиял и на дальнейшее развитие Европы. Санкции к России приведут Европу к серьезным расходам, которые страны ЕС не планировали (беженцы, затраты на оборону, замещение ресурсов из России). При этом Европа является важным стратегическим партнером США не только в политическом поле, но и в экономическом плане.

Кризис в Европе, эффект которого на мировую торговую систему просчитать еще не представляется возможным, уже затрагивает и осложняет цепочки поставок товаров, что только усугубляет шок предложения.

Рост инфляции и рост краткосрочных ставок в значительной степени сокращают потребительскую активность граждан, что напрямую влияет на снижение потребления.

В таком экономическом режиме выигрывают несколько категорий акций:

1. Акции компаний товаров первой необходимости (Consumer staples). Даже в случае экономических спадов люди не сокращают потребление жизненно важных товаров.

2. REIT на жилые дома; спрос на квартиры и дома во время кризисов значительно увеличивается, так как недвижимость — защитный актив.

3. Акции сектора здравоохранения. Большинство новаторских препаратов компаний защищены патентами на десятки лет, в результате у потребителя нет возможности перейти на дженерики (дешевые заменители).

4. Телеком. Спрос на связь и интернет во время рецессий не падает, так как уже давно является базовым товаром для граждан. В свою очередь телеком-операторы эффективно переносят всю инфляцию на своих абонентов.

Вывод

ФРС разыграл свою карту и выбрал более мягкий вариант развития ДКП в США из-за высокой неопределенности на фоне конфликта в Украине. Такое решение будет стоить США куда более высокой инфляции, чем изначально закладывал рынок.

Параллельно конфликт в Украине привел к сырьевому шоку, в результате которого цены на базовые товары (нефть, газ, металлы, электричество) значительно выросли, что в совокупности с нарушенными цепочками поставок разрушительно действует на производителей товаров.

Также сейчас значительно растут короткие ставки при стагнации длинных ставок, что говорит о скором приближении инверсии кривой доходностей облигаций США. Это значит, что ставки по потребительским займам растут стремительно, что уменьшит потребление и будет давить на ВВП.

В таком режиме большинство секторов для инвестирования становятся непривлекательными. Однако и при такой экономике есть сектора, которые показывают положительную динамику: consumer staples, жилые REIT, телекомы и здравоохранение.