Пролог: покайтесь ибо грядет!

Думаю вы читали эти блоги. Если посмотреть на доводы комментаторов (см. ниже):

то у них 3 общих аргумента:

(1) сигнал от кривой доходностей гособлигаций США (она становится круче, т.е. ожидаемые ставки выше текущих коротких)

(2) ставка на большую толпу новичков на рынке (там действительно киш-миш и они обычно пугливы при падениях / учитывая социальность трейдинга “reddit”, могут повести себя иначе и не выкупать просадки, а наоборот начать сразу шортить)

и (3) переоцененность рынка акций (например, индикатор Баффета показывает, что акции = 170% ВВП США)

Несмотря на то, что объективно стоимость денег растет и судя по всему будет расти, а акции дорогие, нам важно попробовать разобраться почему рынок не упал ещё вчера и когда будет уязвим.

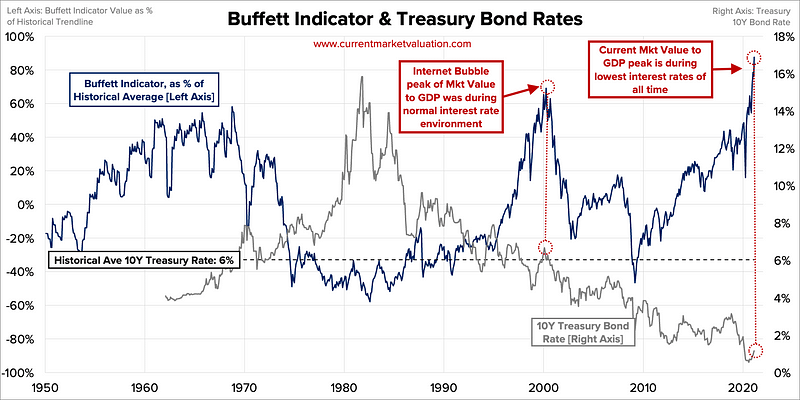

Индикатор Баффета зашкаливает — что это значит / чего не учитывает?

Индикатор Баффета — это соотношение стоимости рынка акций к ВВП. Поскольку ВВП = своеобразная выручка экономики, то этот индикатор похож на Price / Sales для отдельной компании.

Его значения не сравнимы во времени строго говоря, т.к. он не учитывает стоимость денег:

- допустим в экономике ВВП = $1000, а фондовый рынок стоит $1200 при прибыли всех компаний = $120 в год, а стоимость денег (% ставка с учетом премии за риск) = 10%

- тогда получается, что в этой экономике индикатор Баффета = $1200 / $1000 = 120% (как сейчас), а компании оценены по P/E=10х (прибыль $120 и $1200 капитализация)

- если стоимость денег опустить до 6%, то оценка фондового рынка вырастет до $2000 ($120 / 6% = $2000, а раньше было $120/10% = $1200), а индикатор Баффета составит $2000 / $1000 = 200%

Итого:

- Если посмотреть на индикатор Баффета, то он почти всю свою историю считался на % ставках гораздо выше чем сейчас и старые значения не сравнимы (пик доткомов 2000г = 5% доходность против 1.3% сейчас)

- Сейчас при более низких ставках пик индекса может быть куда безумнее чисто математически (вспомните как мы делили $120 на 10% и на 6% в примере выше — у нас получалось что капитализация вырастала на +66%)

- Важна доля прибыли в ВВП и ее тренд. При одинаковом ВВП может быть разной прибыль компаний на бирже и соответственно разным их мультипликатор (тот же P/E)

Таким образом индикатор Баффета говорит нам о том, что рынок акций США последний год в неустойчивой зоне, и был в ней даже за пару лет до COVID. Обвал может быть завтра или через полгода… но если рынок так будет расти как сейчас, то в течение года ему предстоит мощное падение

Вывод 1. О чем говорят нам индикатор Баффета? — о том, что вероятно в течение года случится обвал или рынок перейдет в боковик а ВВП вырастет и индикатор сдуется.

При этом это не относится к рынку РФ, который торгуется по гораздо более низким мультипликаторам и например в 2000г почти игнорировал крах дот-комов.

Вывод 2. О чем говорят нам доходности treasuries? — о том, что раз деньги в этот раз намного дешевле, то индикатор установит новый пик.

История роста доходности Treasuries

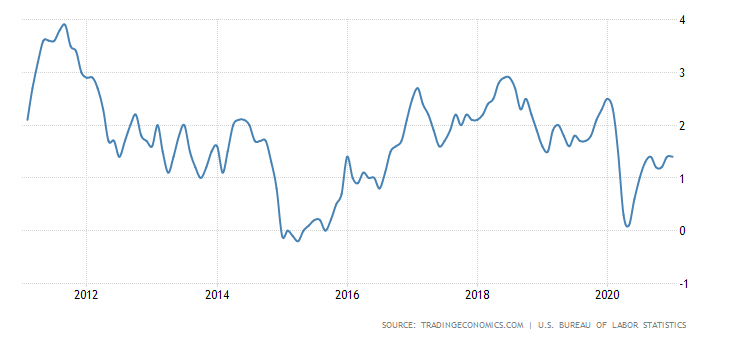

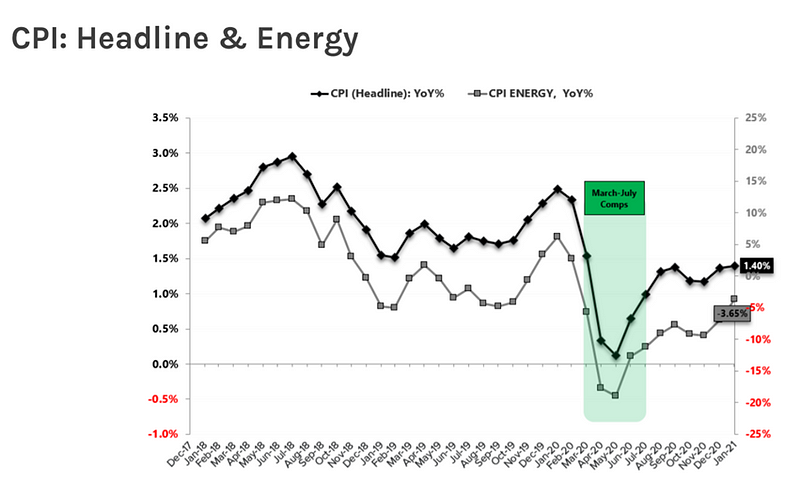

Почему растут доходности облигаций? — потому что растет ожидаемая инфляция (и инвесторы не хотят терять вкладываясь в облигации). Вот как она выражается (разница между Treasuries без страховки от инфляции и с таковой).

Средняя ожидаемая рынком инфляция за 10 лет = 2.25% (и думаю растет к 2.5%-2.6%):

Фактическая инфляция пока намного ниже (1.5%):

… но если посмотреть на то, что инфляция считается год-к-году, то очевидно, что уже весной на эффекте низкой базы она вырастет в сравнении с мартом-апрелем 2020 до 2% и выше:

Вывод 3. Соответственно, вырастут и доходности облигаций. К маю 2021 я жду 1.6% и в случае волатильности всплеск до 2%. Это значит, что:

- облигации в долларах будут дешеветь (например рост доходности на 0.5% облигации с дюрацией 4х = погашение в 2028 примерно даст вам 2% убыток по ней)

- золото тоже будет под давлением (т.к. хоть и растет инфляция, но все больше облигаций с положительной реальной доходностью). Думаю, либо сходит на $1750 либо на волатильности может оказаться около $1600

Процесс в экономике — восстановление от шока (не кризиса)

Глобально сейчас экономика находится в фазе восстановления после шока коронавируса (я считаю что его и дальше будет все меньше, а государства занимаются починкой экономик, помогая им большими пакетами стимулов).

При этом как справедливо отмечают Олейник и Кречетов, мы не прошли нормальный экономический кризис: огромный долг стран, физиков и юриков не перерос в волну банкротств. Поэтому COVID — это шок, который залили межгалактическим кол-вом денег, чтобы не случился кризис.

Чем-то похож по макро последствиям, например, 2016 год, когда в Китае бахнула биржа, экономики по миру захворали и цены на нефть уронились, сланцевые компании в США чуть не умерли, а ФРС передумал поднимать % ставки до декабря 2018го

С прошлого ноября раллировали акции сырья вслед за самим сырьем на фоне рекордного падения запасов. Потом выросло и продовольствие, что было следствием дефицита также (т.к. COVID = шок спроса, то когда спрос нормализуется, предложение не успевает подстроиться так же быстро и образуется “шип вверх” в ценах а через год инфляция утихает)

Поэтому нефть $64, а медь $8000+ = больше чем до COVID, древесина в США +112%, а сталь +50% (на снижение предложения наложился спрос электромобилей и бум домостроения в США). Всем этим ценам предстоит упасть и найти баланс со спросом

Тогда, кстати, с ноября Олейник и Invest Heroes правильно зарядили денег в нефтянку, а Кречетов пропустил огромный рост акций нефтегаза, до этого отыграв шорт рынка РФ / с тех пор мы в лонге серебра и нефти и это принесло +34% к российскому портфелю и +21% к акциям США в долларах с начала ноября. Сейчас я сворачиваю лонги постепенно и буду готовиться к волатильности.

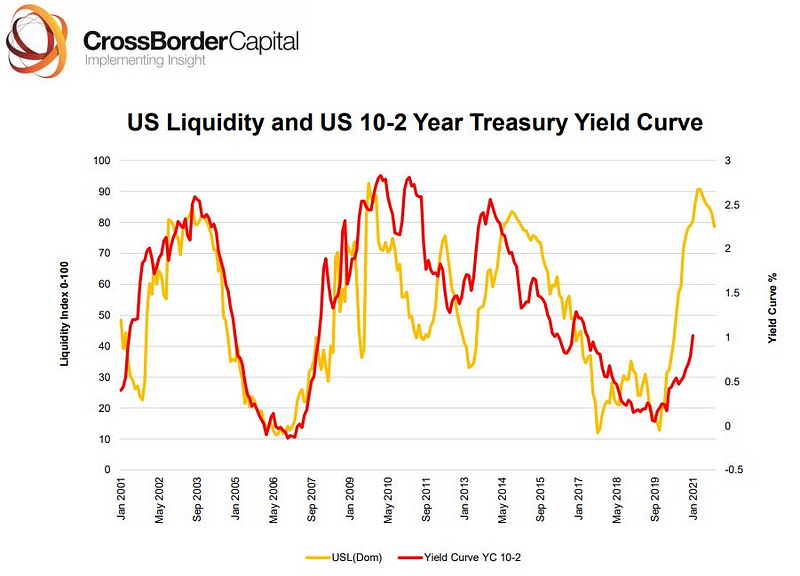

В итоге сейчас мы подходим к появлению инфляции, о чем я писал ранее. И сочетание оттока ликвидности, опасений за инфляцию, перспектив сокращения поддержки экономики и замедления ее роста — это коктейль для волатильности.

Почему все ещё не упало?

Есть несколько причин:

- Экономика восстанавливается. С учетом стимула в США = 9% ВВП ($1.9 трлн) почти точно ВВП вырастет на 4–6% по оценкам разных аналитиков

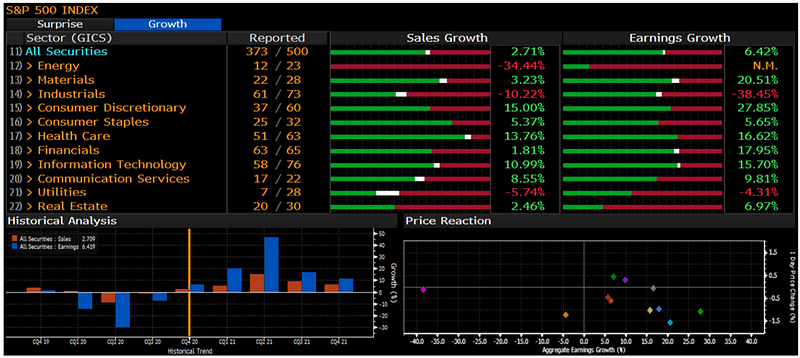

- Рост доходностей не быстрый. То есть и доходности растут, и бизнес отчитывается лучше ожиданий примерно на 6% по EPS и 3% по выручкам по итогам 4кв 2020 (модели аналитиков заточены на экон кризисы, а мы не выходим из кризиса — мы включаем то что было выключено, поэтому спрос растет быстрее)

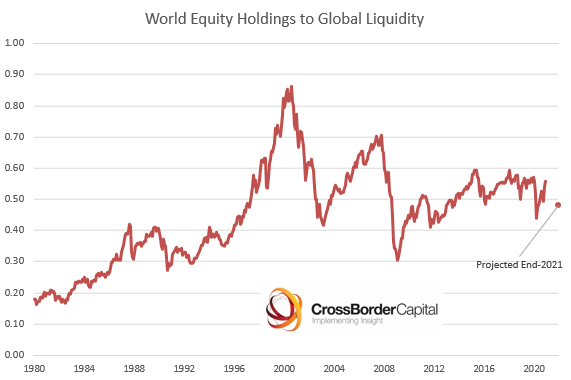

- Ликвидность в избытке (пока). QE приводит к тому, что центробанк выкупает облигации у банков и у них куча наличности. Пока экономика слабая, они не кредитуют физлиц и компании, опасаясь рисков и эти деньги доступны для заимствований на финрынках под 0.1–0.2%

- Вложения в акции по отношению к доступной ликвидности — вообще не максимум, кстати, так что S&P +25% не удивляйтесь (после коррекции)

- Чеки населению. Зафиксировано, что каждые $1000–2000 чеков населению США это рост рынка на 2–4 недели:)

Вывод 4. Хоть нам и предстоит поволноваться, у рынка правильная причина для роста = рост экономики. Проблема лишь в том, что акции обогнали время >> на коррекции акции всяких космолетов будущего с P/E = 100x или перегретых small caps сложатся, а качественные активы упадут и отрастут обратно (!)

Как (я думаю) может выглядеть спусковой крючок / индикаторы?

В целом на истории рынок хорошо воспринимает экономический рост и рост доходностей в 2003, 2011,2013, 2016 — примеры когда восстановление доходностей прошло без ущерба. А 2009 и 2018 — примеры когда рынок проваливался.

В 2003, 2011–2013 и 2016 был выход из кризисов, но индексы были на низах, а сейчас мы на вершинах. Поэтому сейчас рост доходности скорее всего обрушит рынок или переведет в многомесячный боковик, но это будет его репрайсинг (переоценка) ввиду того, что изначально рынок вырос не ожидая такой сильной инфляции, а она случилась и ему нужно переоценить акции (как это было в 2018, когда ФРС удивил рынок, объявив повышение ставок раньше чем кто-либо ожидал).

Но как только это произойдет вслед за ростом прибылей рост рынка продолжится. Тем более что я пока не рассчитывал бы на устойчиво высокую инфляцию, и за ее всплеском скорее всего последует нормализация (и снижение доходностей во 2П 2021), т.к. многие взлеты цен — результат шоков.

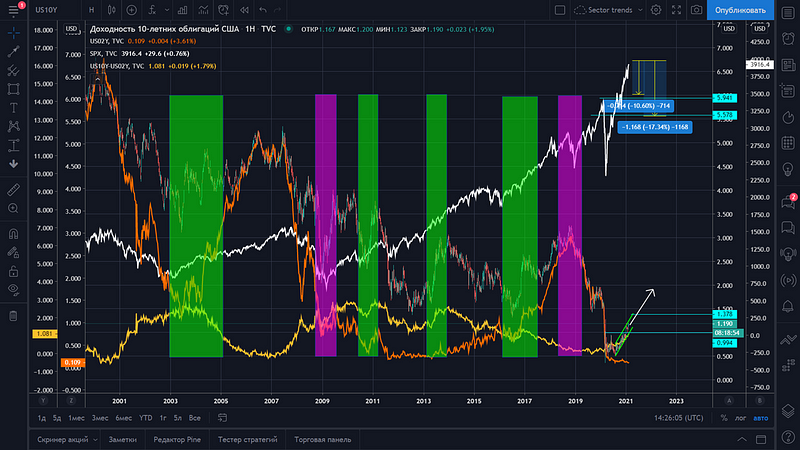

См. график (белый — S&P, свечки — доходности):

Далее приведу просто список соображений:

- вряд ли кого-то удивит инфляция около 2% в марте или апреле. Это настолько очевидно, что если бы этого рынок боялся, упал бы заранее

- 15 марта дедлайн по согласованию пакета Байдена. Логика “покупай на ожиданиях / продавай на фактах” уместна

- После одобрения стимулов физики могут устроить волну покупок на 2–4 недели — это вероятно и будет пик

- В апреле Фаучи говорил, что “вакцина будет доступна каждому” — на фоне этого активизируется население и бизнес, вырастет спрос на кредит и потребление (то бишь отток ликвидности + рост инфляции)

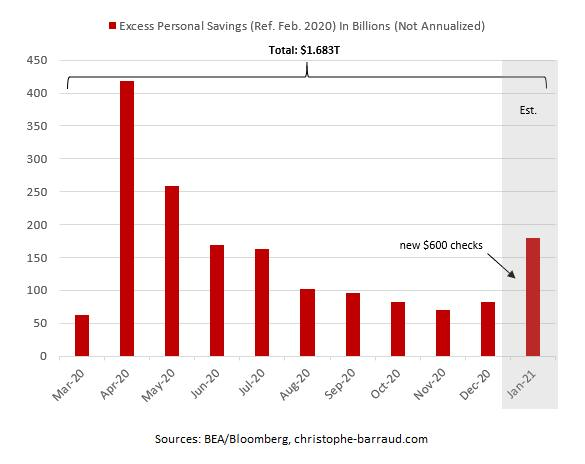

А у населения США большой отложенный спрос — огромный кэш у населения ($1.6 трлн+) и ем ещё выдадут чеки не менее $1000 на человека. Вот анализ от top-1 экономиста по США, выигрывающего этот титул уже 9 лет подряд (Christophe Barraud):

И напоследок:

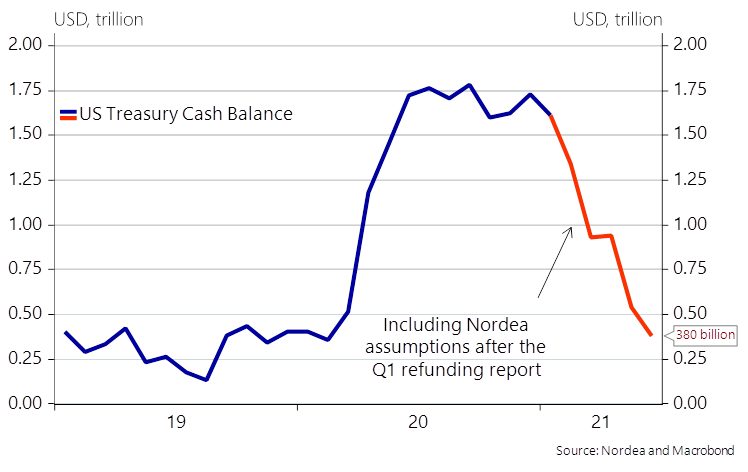

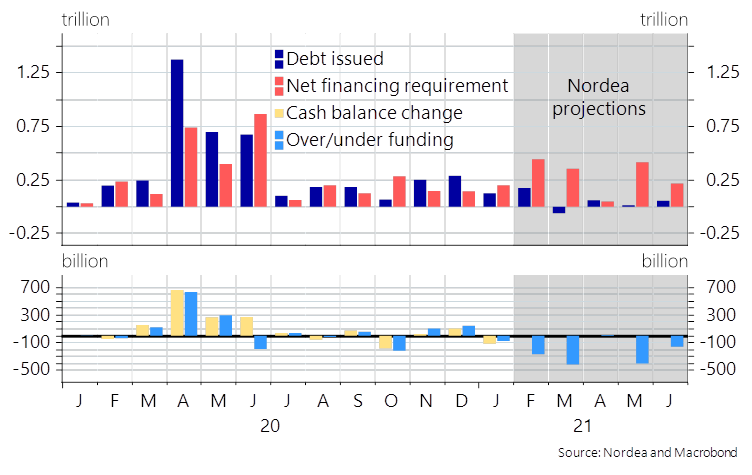

- в 1кв. Минфин США отменил программу заимствований на 450 млрд. долл и вместо этого начал погашать старые облигации, де-факто отдавая кэш в рынок и добавляя ликвидность

- как только Байденовский пакет вступит в силу, Минфин США должен будет занять на рынке около $1 трлн или более чтобы обеспечить бюджету новые $1.9 трлн расходов

В общем, у меня получается, что до 15–30 марта мы увидим рост рынков к новым вершинам, выше 4100 по S&P, а потом в течение 1–2 мес. случится раздача.

В этот момент золото как раз вероятнее всего упадет ниже $1750, Treasuries пойдет к 2%, нефть нарисует $65 или сколько хотите и резко упадет, индекс доллара DXY провалится к 88 и потом резко подскочит итд…

Как защититься?

Итак, перед нами рост доходностей и соотношение Russell2000/S&P500 а внизу доходность Treasuries / синий красный это Amazon и Microsoft (крупные корпорации, выигравшие в post-COVID мире):

Как видите, дешевые деньги разогрели копании малой капитализации и препятствовали росту гигантов типа Amazon и Microsoft. Соответственно к лету обе группы акций должны скорректироваться, но защитной стратегией будет:

- шорт треша vs лонг качества (SPX vs RUT / шорт “Тесл” наконец-то сработает)

- выход в кэш на 40% и подбор качественных активов

- лонг банков (JPM, BAC, Citi) и высокодивидендных акций, которым на руку рост доходностей (AT&T, Verizon)

- самое время продавать сырье уже скоро… (я думаю нефть сдавать по 64–65, в лонге с декабря с перерывами / серебро сдать по 28.5 и посмотреть что дальше)

Мы недавно пересчитывали модели и у нас получалось, что 0.15% роста Treasuries это -2…-5% стоимости разных акций (-2% для value, -5% для growth). Поэтому взлет treasuries до 2% доходности это 10–25% коррекция в зависимости от ее резкости. Если все будет плавно, то вообще может выйти -7..-15% и боковик вверх-вниз до осени.

В России все будет проще: если нефть упадет, то РТС нарисует например 15% коррекцию, а акции в рублях упадут процентов на 10. РФ — рынок value, а не growth

Послесловие

Как вы видите, с одной стороны я постарался оцифровать и обосновать для вас сроки и размеры движений на рынках исходя из вычислений и собственного опыта. С другой, рынок не падает по предсказуемым причинам и лучший способ защиты- избегать перегретых активов и готовить кэш.

Чтобы быть предельно корректным:

- все три автора, кого я привел вначале — опытные трейдеры и хорошо знают, чего бояться (в каких случаях часто бывает жарко) / хотя и ни один из них не управляет миллиардным фондом

- я вполне согласен с тем, что толпа новичков на рынке = фактор, усиливающий волатильность, а рост доходностей облигаций США вслед за инфляцией произойдет

- добавлю к этому, что нефть по $64 уже выше равновесных значений на долгосрок, закладываемых нефтяниками, так что есть высокий шанс, что российский индекс РТС в декабре 2021 окажется ниже чем марте 2021

- но благодаря фундаментальному анализу (который все 3 трейдера не делают сами, а аналитики IH считают) я лучше понимаю стоимость отдельных акций и секторов при разных макро допущениях и поэтому не столь апокалиптичен / также отличается мой макро взгляд на экономику

P.S.: Алексей, Василий, Тимофей —вы меня знаете, будет здорово если пост будет приглашением к дискуссии:) Заочно привет проф. Когану — с ним у нас мысли похожи