Top of mind

В последнее время на рынках разворачивается 2 очень важных истории:

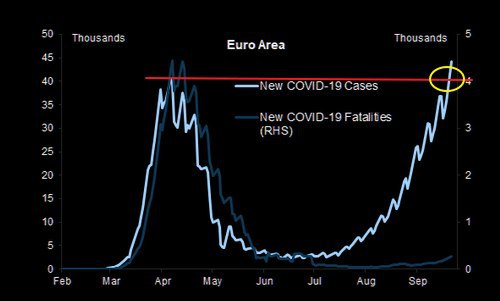

- инвесторы переживают из-за вспышки COVID, говорят что вирус мутировал чтобы лучше распространяться. Появились первые карантины, и никто не может исключать, что они продлятся всю зиму

- на этом фоне, а также за счет рекордных размещений от Минфина США за прошлые 2 недели произошло изъятие ликвидности и шорт-сквиз в долларе-евро, который, думаю, сегодня подошел к концу (сегодня конец пика размещений Treasuries)

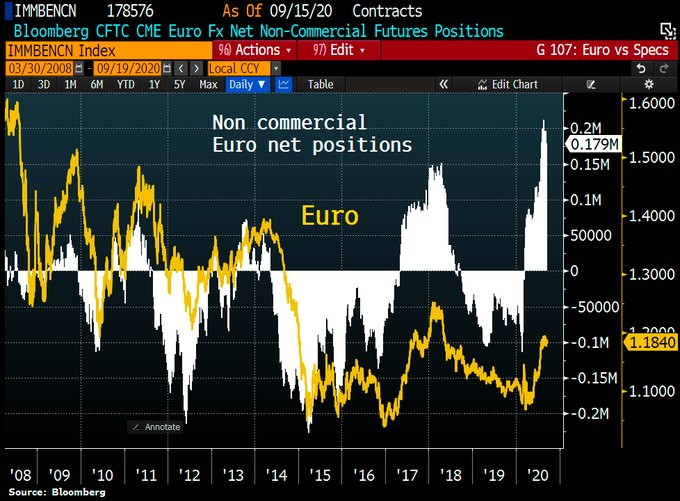

- хедж-фонды сократили свои ставки на евро на целых 9,3%. Чистые длинные позиции в евро сейчас составляют 178 576 контрактов, что является самым низким показателем с июля

- нефть остается под давлением, т.к. Индия и Китай сокращают покупки в запасы, а экономическая активность в мире по последним макро данным перестала быстро восстанавливаться

- законодатели США так и не определились с бюджетной поддержкой экономики, и на это уже сетует председатель ФРС. Правда, межпартийная группа сенаторов уже предлагает компромисс — стимул на $1.5 трлн

В этих условиях инвесторы находятся между интересным выбором — ставить ли на продолжение восстановления (и тогда нужно покупать акции циклических секторов) или идти на зиму в защиту.

Про рынки

Пока можно наблюдать, что инвесторы пошли по пути не продажи акций и для подстраховки купили фьючерсы на волатильность, что почти автоматически приводит некторые алгоритмы к продажам в рисковых активах. Волатильность закуплена на период аж до конца года, т.е. больше чем до выборов.

На фоне этого в “техах” идет коррекция: помогает и волатильность, и перегрев этого сектора, и то что маркет-мейкеры понимаю, что многие call-опционы физиков уже не в деньгах и продают акции, закупленные как хедж, что создает эффект домино.

Думаю, это все продлится ещё какое-то время и за это время акции США могут снизиться до 3,100 по S&P

В связи с неопределенностью, не факто что циклические бумаги смогут быть сильными, и поэтому выглядит логичным до Нового Года ставить на дивидендные акции, а также те, где есть какие-то корпоративные истории, а затем перекладываться в циклические:

- к примеру, М.Видео, Русгидро, Транснефть АП и Эталон заплатят 5–10% дивдоход этой осенью, что-то заплатит Магнит, много даст Сбербанк

- MAIL.RU и Система могут выиграть от изменения в индексах, плюс Система от вакцин и моды на OZON

- Нефтянка выглядит дешевой и можно собирать эти акции в портфель, соблюдая разумную осторожность, т.к. мы точно не застрахованы от волны COVID большей, чем была прежде, что создает риски для восстановления рынка нефти (оно может отложиться на 6–12 мес.)

Теперь про индекс доллара и драгметаллы: здесь все можно показать 1 картинкой:

Полагаем, сейчас нас ждет коррекция вниз в долларе, но не факт, что это конец его восходящего движения этой осенью.

Облигации РФ

На рынок ОФЗ постепенно приходят обороты, волатильность на рынках вынуждает многих участников рынка проявлять активность.

На аукционах Минфин предлагал 8-летний флоутер ОФЗ 29015 и 5-летний ОФЗ 26234 с фиксированным купоном в объёме 20 млрд руб. Ведомству удалось приблизится к квартальному плану в размере 1 трлн руб. за 2 оставшихся аукционных дня.

На рынке корпоративных займов эмитенты продолжают активно выходить с размещениями, поскольку рынки «просыпаются» после летних месяцев и начинается пора рефинансирования более дорогих займов и привлечение новых средств для пополнения оборотных средств и инвестиционных ресурсов. Исторически низкие ставки очень привлекательны для эмитентов, поэтому стоит ждать активного рынка первичных займов до конца года

Российский рубль пытается сдержать удар от укрепления индекса доллара, налоговый период помогает в этой борьбе, но падение сырьевых котировок оказывает накопительное давление на российскую валюту. Вероятно, сегодня мы отобьемся от 77.5 руб. за доллар и рубль укрепится.

Удачи в торгах!