Недавно были на встрече с менеджментом Самолет плюс, на которой обсудили бизнес компании, ее драйверы роста и планы развития. Делимся с вами ключевыми моментами.

Самолет плюс - комплексный сервис квартирных решений

Кратко о компании: предоставляет широкий спектр услуг по покупке, продаже и аренде недвижимости (на первичном и вторичном рынке), а также имеет ряд дополнительных услуг по улучшению квартиры (ремонт, меблировка), получению ипотеки и других сопутствующих услуг в цикле покупки квартиры. Уникальность заключается в том, что пользователь выбирает и покупает квартиру в рамках одной платформы. Взаимодействие с клиентом происходит через онлайн-платформу и сеть офисов мини-форматов (до 40 кв.м.) по франшизе.

Монетизация продуктов и услуг происходит за счет:

- Комиссий за использование услуг и платформы (лицензии);

- Роялти (фиксированный взнос + ежемесячная подписка) за франшизу офисов;

- Продажи мебели и ремонта;

- В дальнейшем к этому прибавится доход с флиппинг сделок (покупка - ремонт - продажа).

Значительный рост и захват доли рынка в перспективе 3х лет

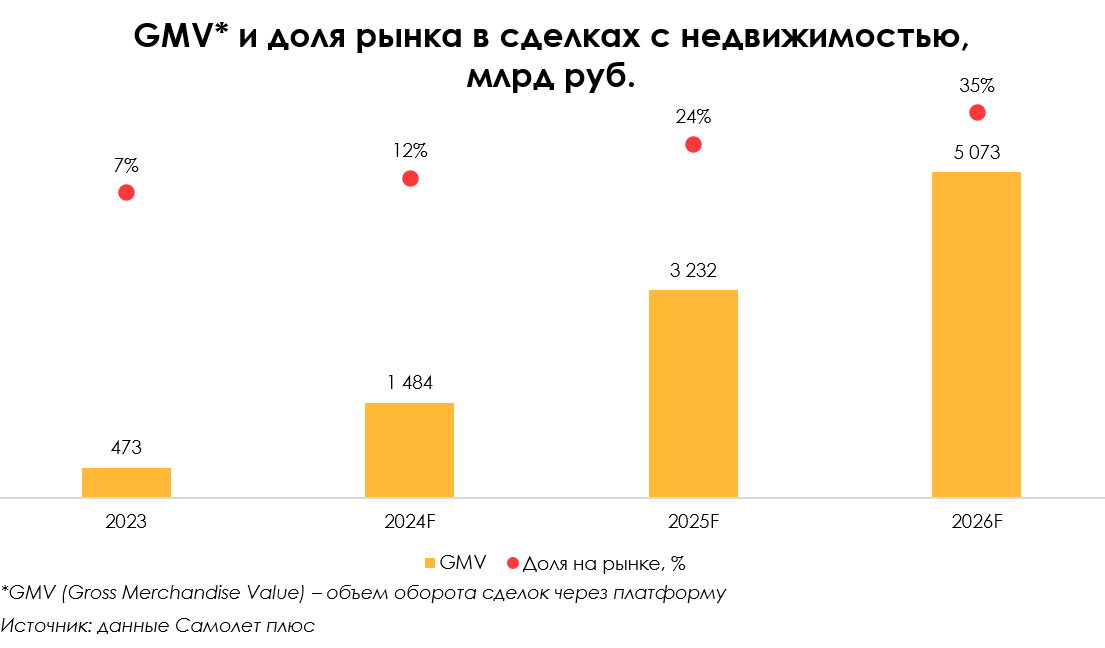

В 2023 году общий объем оборота квартир (GMV) через платформу составил 473 млрд руб., что соответствует доли 7% на рынке сделок первичной и вторичной недвижимости. В планах компании увеличить долю до 35%, а GMV - до 5073 млрд руб. к концу 2026 г.

По итогам 2023 г. выручка составила 1.4 млрд руб., а по итогам 1 кв. 2024 г. она уже была на уровне 0.9 млрд руб. Такой рост объясняется выводом ключевых сервисов из "пилотных" проектов в действующие, что раскрывает потенциал будущего роста. На 2024-2026 гг. менеджмент прогнозируют выручку на уровне 10-42 млрд руб. соответственно (+105% г/г CAGR'26/24). В рамках прогноза ожидается органический рост, то есть через масштабирование текущих продуктов и услуг (не через M&A). Основные драйверы: рост франшиз, рост агентов недвижимости на платформе и доработка других продуктов.

С 2024 г. компания планирует выйти в точку безубыточности, а показатель EBITDA ожидается на уровне 1.6 млрд руб. (рентабельность по EBITDA — 16%). В 2026 г. EBITDA составит (по прогнозам компании) 17 млрд руб. (рентабельность по EBITDA — 40%). Важно обратить внимание на значительный рост рентабельности при высоких темпах роста бизнеса. Во-первых, компания не загружена тяжелыми активами. Во-вторых, большая часть затрат фиксирована, а часть со временем будет уменьшаться по мере вывода продуктов (сервисов) из разработки (затраты на разработку) в рынок (остаются затраты на поддержание).

Мысли

Самолет плюс выглядит интересно: результаты за 1 кв. 2024 г. дают представление о возможном росте, учитывая небольшие размеры и активную фазу. Если обобщить: компания имеет омниканальную (бесшовную) дистрибуцию, один сервис дополняет другой через возможные кросс-продажи. За счет транзакционной бизнес-модели компания может не испытывать сильного давления на маржу в активной стадии роста. Бизнес связан с рынком недвижимости, который исторически показывает устойчивость во время кризисов.