HeadHunter – крупнейшая онлайн рекрутинговая платформа в России, Беларуси, Казахстане и Узбекистане. Платформа занимает 4 место по посещаемости среди мировых коллег.

Облигации компании торгуются сейчас с широким спредом относительно аналогов с таким же кредитным рейтингом (АА по национальной шкале) — 430 б.п. у HH против 250 у Еврохима и 200 у СУЭКа.

Целевая доля — 7%.

Рынок

Если посмотреть на последнюю доступную статистику (мартовская) по безработице в РФ, мы увидим, что ее динамика не сильно изменилась в сравнении с концом 2021 года – 4.14% vs 4.25-4.30%. Рост безработицы сдерживает сокращение рабочей силы – за 1к22 она уменьшилась на 1 млн человек. При этом количество безработных в абсолютных величинах также уменьшилось, но незначительно.

Причина в том, что большинство компаний, приостановивших деятельность в РФ, не увольняли персонал, а перевели его на сокращенную з/п. В случае затягивания спецоперации, сотрудники таких компаний могут пополнить ряды безработных, и по оценкам по РФ это может составить до полумиллиона человек. Это свидетельствует о том, что работодатели и сотрудники будут в поисках, что позитивно для бизнеса HH.

Сегмент онлайн рекрутмента самый быстрорастущий среди остальных сегментов. HH будет увеличивать свою долю рынка, забирая её у офлайн каналов и рекрутинговых компаний.

Бизнес

HH зарабатывает и на работодателях, и на соискателях, но основа, конечно, работодатели. Основные продукты: доступ к базе CV, размещение вакансий, пакетные предложения и прочие сервисы, включающие рекламу, брэндинг, аналитику и тд.

В конце 2020 года Группа приобрела онлайн платформу Zarplata.ru за 3.5 млрд руб. Сделка позволила укрепить позиции компании на рынках Урала и Сибири и расширить свое присутствие на территории РФ.

В 2021 году ~93% выручки приходилось на РФ: из них 55% на Москву и Санкт-Петербург и 38% на остальные регионы. Это хорошая географическая диверсификация и практически полная независимость от ситуации вне страны.

Также в 2021 году был реализован опцион на покупку 40% компании Skillaz, что увеличило долю владения HH до 65%. Skillaz – компания в сегменте HR Tech, предоставляющая услуги по автоматизации полного цикла подбора, оценки и тестирования кандидатов для крупных компаний с помощью разработанных алгоритмов.

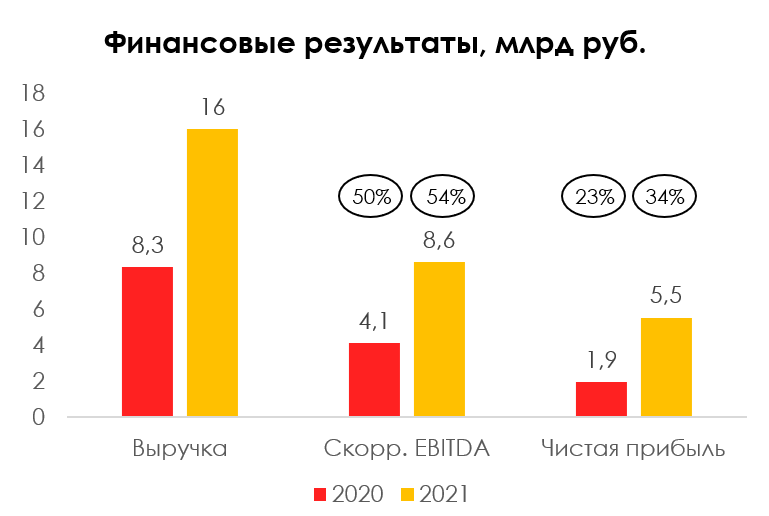

Финансовые результаты

- Выручка выросла на 93% г/г до 16 млрд руб.

- Скорректированная EBITDA выросла в 2.1х до 8.6 млрд руб., рентабельность +4 п.п.

- Чистая прибыль выросла в 2.9х до 5.5 млрд руб., рентабельность +11 п.п.

Причина двузначного роста приобретение Zarplata.ru. Рост рентабельности свидетельствует о том, что сделка прошла успешно и синергия от поглощения отразилась на сокращении операционных расходов.

Долговая нагрузка

На конец 2021:

- Чистый долг / скорр. EBITDA 0.1х против 1.2х на конец 2020

- Скорр. EBITDA / Проценты 13.1х против 10х на конец 2020

Долговая нагрузка очень низкая, покрытие процентных платежей высокое.

Снижение долговой нагрузки объясняется ростом EBITDA и незначительным погашением долга в 2021 году. Валютные риски отсутствуют, т.к. весь долг номинирован в рублях. Большая часть операционных и капитальных затрат также номинирована в рублях.

Ликвидность

График погашения долга комфортный. На 31.12.2021 на счетах было 6.8 млрд руб., а долг к погашению в следующие 12 мес. равнялся 700 млн руб.

В 2020 была рефинансирована кредитная линия от ВТБ на 4.6 млрд руб. под плавающую ставку 2% + ключевая ставка. Экстренное повышение КС приведет к росту ставки до ~15% в 2022 году и увеличит процентную нагрузку, но у HH есть запас прочности. Кредит предполагает равномерное погашение тела долга и процентов и выплата остатков в конце срока.

Облигации, торгующиеся на Мосбирже, погашаются 11 декабря 2023 года. Сумма долга 4 млрд руб., ставка 6.45%, что довольно низко в настоящее время.

HH стабильно генерирует положительный денежный поток от операционной деятельности и FCF. Специфика бизнеса не требует высоких капитальных затрат. В 2021 году FCF вырос в 2.8х и составил 8.4 млрд руб.

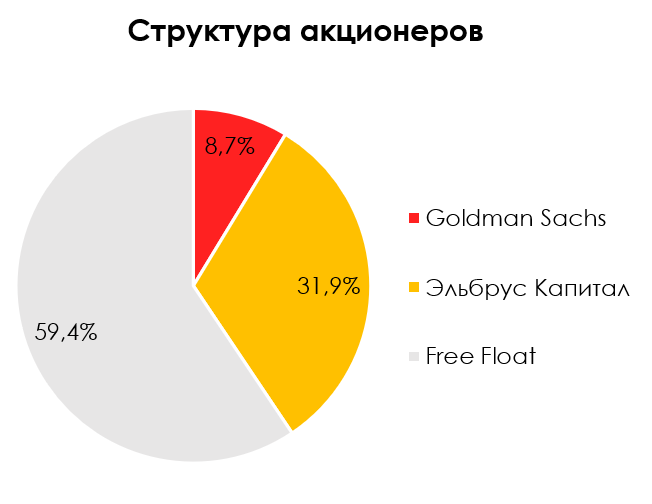

Структура акционеров

Риски

- Уход международных работодателей с рынка РФ, которые были клиентами HH

- Продажа акций компании со стороны Goldman Sachs, что, вероятно, будет являться нарушением ковенанты в кредитной линии ВТБ и тогда ВТБ вправе потребовать досрочного погашения

Почему вероятно: изначально ковенанта предполагала, что право на досрочное погашение кредитной линии возникает в случае, если совокупная доля GS и Эльбруса станет меньше 50%. В результате IPO и SPO совокупная доля уменьшилась сначала до 42%, а затем до 40.6%, но ковенанта пока не срабатывала. Возможно, что ВТБ давал дополнительное согласие на это.

- Удержание КС на высоком уровне более продолжительное время, что приведет к росту процентной нагрузки