КИВИ-Финанс — это 100% SPV Группы QIWI plc, через которую компания выпустила облигации и заняла деньги.

QIWI — это ведущий провайдер платёжных и финансовых сервисов нового поколения в России и странах СНГ, которому принадлежит интегрированная платежная сеть, позволяющая производить платежи по мобильным, онлайн- и офлайн-каналам.

На сегодняшний день это:

- 14.1 млн виртуальных кошельков

- 93 тыс. терминалов

- 1.7 трлн руб. переводов наличными или в электронной форме в 2021 году

В Группу входят: QIWI Кошелек, КИВИ Банк, денежные переводы CONTACT, платежная система Rapida, облачная система ЖКХ «Биллинг Эксперт», факторинговый бизнес Rowi, маркетинговая платформа Flocktory, Open Banking сервис Qplatform.

Выручка

В свою очередь выручка от платежных сервисов делится на:

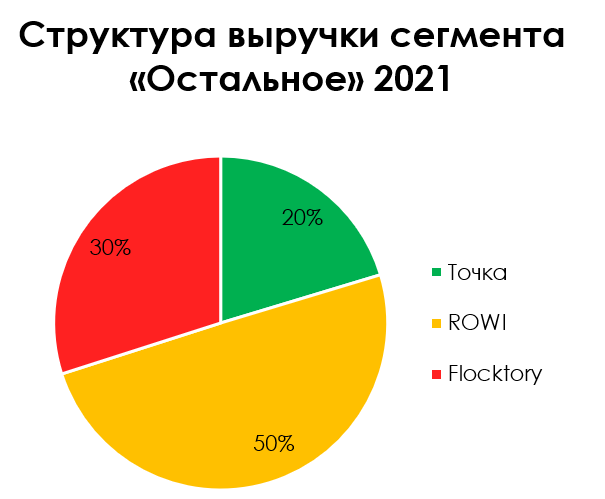

А выручка от сегмента «Остальное» делится на:

В 3к21 была закрыта сделка по продаже доли в Точке за ~5 млрд руб. Менеджмент QIWI говорит, что это удачный cash out и инвестиции окупились в 2.5 раза (с учетом 600 млн руб. дивидендов от Точки).

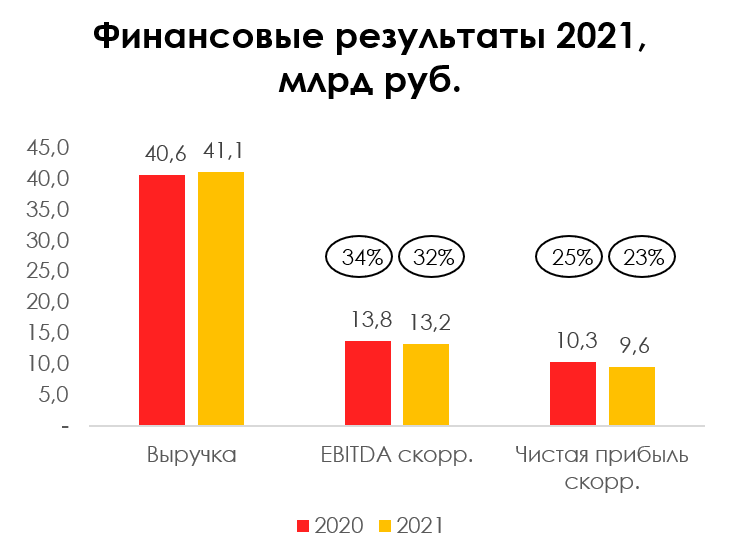

Финансовые результаты

Несмотря на штраф КИВИ Банка со стороны ЦБ в конце 2020, и запрет на проведение платежей в адрес иностранных интернет-магазинов и переводов на предоплаченные карты корпоративных клиентов первом полугодии 2021, финансовые результаты в 2021 году показали стабильность.

- Выручка — 41.1 млрд руб. (+1.2% г/г)

- EBITDA скорр. — 13.2 млрд руб. (-4.3% г/г)

- ЧП скорр. — 9.6 млрд руб. (-6.8% г/г)

Рентабельность незначительно снизилась на 2 п.п.

Долговая нагрузка

Весь долг Группы представлен единственным выпуском облигаций КИВИФ 1Р01 на 5 млрд руб. с погашением 10 октября 2023.. Ставка 8.4%, что при текущих ставках выглядит дешевыми деньгами. Банковских кредитов нет.

Денежные средства на счетах на конец 2021 года — 33 млрд руб. Таким образом, у QIWI нет долговой нагрузки, т.к. денег больше долга в 6.6х.

Более того, весь размер краткосрочных обязательств (таких, которые должны быть погашены в следующие 12 мес, т.е. в течении 2022 года) на конец 2021 года был равен 32.9 млрд руб. Поэтому Группа могла расплатиться со всеми краткосрочными обязательствами по состоянию на 31.12.2021.

Ликвидность

Как видно выше, деньги у Группы есть. 16 мая 2022 на собрании акционеров было принято решение о выкупе до 10% своих акций, что подтверждает хорошую позицию по ликвидности.

Погашений долга до 10 октября 2023 года нет.

Структура акционеров

67% акций принадлежит основателю компании — Сергею Солонину, остальные находятся в свободном обращении на бирже.

Риски

- Высокая концентрация выручки на платежных сервисах (92% после продажи Рокетбанка, Совести и Точки) при тренде на снижение маржинальности проводимых платежей в Группе из-за снижения объёма трансграничных платежей и прекращения работы с агрегаторами на фоне роста классических денежных переводов и общего снижения ставок на денежные переводы на рынке.

- Регуляторные риски КИВИ Банка со стороны ЦБ.