Об эмитенте

Почта России — федеральный почтовый оператор, предоставляющий услуги почтовой связи и целый спектр современных финансовых и коммерческих услуг на всей территории России. В число предоставляемых услуг входят: пересылка всех видов почтовых отправлений, осуществление денежных переводов, оформление подписки на периодическую печать, выплата пенсий и пособий, продажа товаров народного потребления, прием платежей и переводов за услуги сторонних организаций.

Почта России является одним из крупнейших работодателей в РФ (ТОП-4 в 2020 году), который обеспечивает рабочие места во всех регионах страны. Компания является ведущим национальным почтово-логистическим оператором, обеспечивающим коммуникационную связанность населенных пунктов на территории РФ.

100% акций принадлежат государству. Можно отметить высокую социальную значимость компании для страны и её поддержку. Осенью 2021 года было принято решение о докапитализации Почты на 5 млрд руб. для обновления первых 632 сельских отделений почтовой связи. До конца 2025 года планируется модернизация более 25 тыс. почтовых отделений по всей стране. На это потребуется примерно 100 млрд руб.

Стратегия 2020-2030

В 2020 году была представлена стратегия развития на будущие 10 лет. Она предполагает следующие направления инвестиций:

- развитие логистики

- цифровая трансформация

- модернизация сети

- развитие продуктов

В результате реализации Почта станет лидером в сегменте транспортно-логистических услуг для электронной коммерции, сформирует единое технологическое решение для продавцов, реализующих товары на экспорт, нарастит компетенции в цифровизации письменной корреспонденции и доставки печатной прессы, в эффективном управлении сетью, в оказании современных фин. услуг и перевозки коммерческих грузов.

Суммарный объем инвестиций с 2021 по 2030 год оценивается в 299 млрд руб., из которых 128 млрд руб. будет потрачено в 2021-2025 гг.

Финансирование будет в т.ч. и из заемных средств, поэтому мы видим новый выпуск облигаций и он далеко не последний.

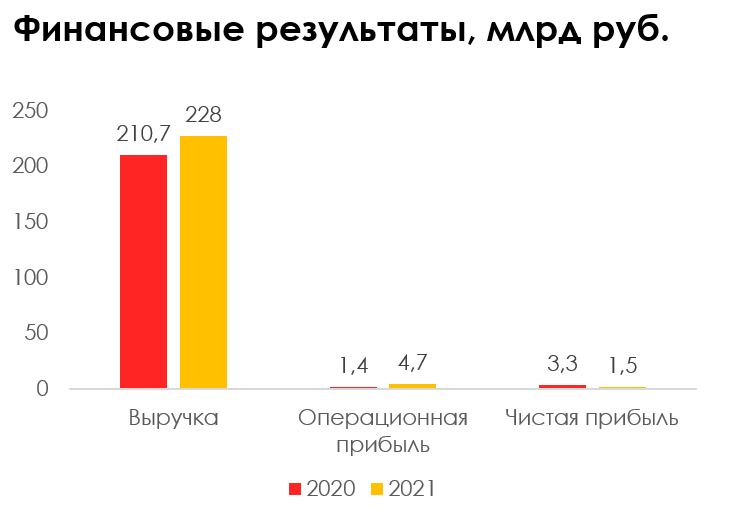

Финансовое положение

Как видно из графика выше, у Почты очень низкая операционная рентабельность. В среднем 1-2%. Такая низкая маржа объясняется высокой себестоимостью и операционными издержками, ~60% в которых занимает оплата труда сотрудников.

Несмотря на это, компании удалось за время существования накопить огромный запас денежных средств. На конец 2021 года они равнялись 213 млрд руб. Эти деньги лежат на депозитах в банках. Мы предполагаем, что часть этих средств будет потрачено в рамках 10-летней стратегии развития.

Совокупный долг на конец 2021 составлял 81 млрд руб (68.4 млрд — облигации). Т.е. Почта, в случае необходимости, может в любой момент погасить свои финансовые обязательства, что говорит о высокой ликвидности.

Весь долг номинирован в рублях, поэтому валютный риск отсутствует.

FCF в 2021 году вернулся в положительную зону и составил 19.4 млрд руб.