Комментарий к закрытию

<p>Доходность сделки составила 11.3% (20.1% годовых), из которых 5.8% рост цены и 5.5% НКД.<br /> </p>

Цена закрытия

<p>Доходность сделки составила 11.3% (20.1% годовых), из которых 5.8% рост цены и 5.5% НКД.<br /> </p>

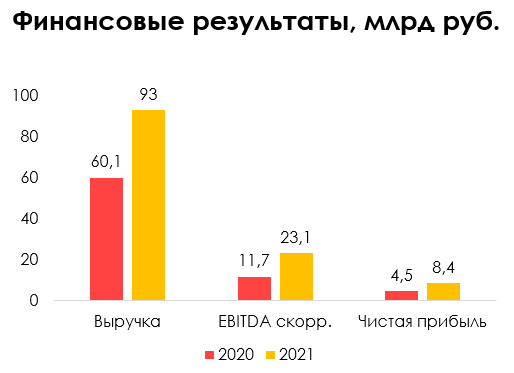

Такие сильные результаты обусловлены крупнейшим портфелем проектов в отрасли (29 млн кв. м.) и повышенным инвестиционным спросом в марте.

Продолжаем держать облигации компании и ставим на сужение кредитного спреда.

Самолет отчитался по МСФО за 1п2022

Сильные финансовые результаты обусловлены за счет роста продаж в метрах на 64% г/г, средней цены реализации на 11% г/г и эффективного контроля себестоимости.

В отчетном периоде было запущено 3 новых проекта и 18 новых очередей в существующих проектах.

Совокупный долг вырос на 43% с начала года и составил 190.5 млрд руб. В первом полугодии было привлечено проектное финансирование в виде кредитных линий в размере 50.2 млрд руб. для строительства ЖК и выкупа земельных участков. Часть средств (23.6 млрд руб.) была возвращена обратно. Также были выпущены облигации на общую сумму 20 млрд руб. под ставку 12.7% годовых.

Таким образом, долговая нагрузка в терминах ЧД (за вычетом эскроу) / EBITDA остался в отрицательной зоне, т.к. деньги на счетах эскроу превышают размер чистого долга.

А чистый корпоративный долг (без учета ПФ) / EBITDA равнялся 2.5х против 2.4х на конец 2021.

Проектное финансирование (ПФ) составляет 55% от совокупного долга, а остатки на эскроу в 2.2х превышают размер ПФ, что позволяет рассчитывать на низкие ставки по ПФ.

2п2022, вероятно, будет слабее, чем 1п2022, т.к. в 1к2022 был сильный инвестиционный спрос на недвижимость.

На портфеле Iron Arny мы держим выпуск СамолетР10, который сейчас торгуется со спредом 520 б.п. к кривой ОФЗ. Ожидаем сужения спреда на уровни <500 б.п. Продолжаем держать облигации эмитента.

Самолет — крупный застройщик на рынке Московской области и Новой Москвы. Большая часть проектов реализуется в рамках комплексной застройки.

ТОП-2 застройщик по объему текущего строительства в РФ — 2.9 млн кв. м. в работе на июнь 2022. И #1 в Московской области — доля 16%.

Основная идея в том, что облигации девелоперов отстали от корпоративных бумаг других секторов из-за рисков падения спроса и роста себестоимости на фоне удорожания стройматериалов и сломанной логистики. Также есть невысокая зависимость от импортных поставщиков.

Портфель ипотечных кредитов в апреле сократился на 0.2% м/м. Мы считаем, что при дальнейшем снижении ключевой ставки к 9-10%, ставку по льготной ипотеке снизят до 7% (какой она была до всех событий). Сектор стройки важен для восстановления экономической активности, поэтому он активно поддерживается государством.

Отчасти снижение портфеля ипотеки в апреле связано с тем, что на фоне начавшийся паники в конце февраля и в марте, население активно скупало недвижимость, чтобы сохранить свои деньги от обесценения рубля. Поэтому сработал сильный отложенный спрос и на этом фоне в апреле портфель сократился. За этот аргумент говорят продажи первичной недвижимости Самолета в 1к22, которые выросли на 128% г/г до 44.9 млрд руб., а денежные поступления увеличились на 110% г/г и составили 39.6 млрд руб.

Возвращение льготной ипотеки до 7% будет стимулировать спрос, что положительно для Самолета, т.к. у него довольно высокая доля ипотеки в заключенных контрактах — 75.9% по итогам 1к22.

В результате это приведет к сужению спредов к ОФЗ до среднегодовых значений в 2021 (230-250 б.п., спред на 07.06.2022 — 380 б.п.) и росту цены облигаций.

Доля в портфеле 7%.

Группа показала сильные результаты в 2021 году:

При оценке долговой нагрузки девелоперов правильнее всего смотреть на 3 показатель, т.к. он учитывает корпоративный долг без проектного финансирования и не учитывает деньги на эскроу. В этом коэффициенте схлопывается квазидолг (ПФ) с квазикэшем (эскроу-счета).

Весь долг номинирован в рублях, поэтому валютный риск отсутствует. 50% кредитного портфеля — плавающие ставки, что весной негативно отразилось на стоимости обслуживания процентов, т.к. КС поднимали до 20%. Но на средневзвешенную ставку по кредитному портфелю это повлияло не сильно, т.к. у Самолета высокое покрытие проектного финансирования деньгами на эскроу-счетах — 1.8х. Благодаря такому покрытию ставка по ПФ находится на низком уровне в диапазоне 0.1-2%, а доля ПФ в кредитном портфеле 56%.

Свободный денежный поток находится в отрицательной зоне из-за сильного роста портфеля проектов.

Если вы будете вовремя покупать и продавать облигации, вы можете зарабатывать на 2-3% больше, чем их доходность. Подробнее - стратегия Iron Arny