СФО ВТБ РКС-1 — это облигации с залоговым обеспечением пула потребительских кредитов банка ВТБ.

Из отчета инвесторам от 04.05.2022:

- кол-во кредитов — 81 667 шт.

- средний размер кредита — 511 тыс. руб.

- средняя ставка — 13.7%

- срок до погашения — 37 мес.

- объем залогового обеспечения — 47.4 млрд руб. (объем выпуска облигаций — 35 млрд руб., коэффициент достаточности залогового обеспечения 1.35х)

Как выглядит схема сделки

Специализированное финансовое общество ВТБ РКС-1 через договора уступки прав требований выкупает потребкредиты у банка ВТБ. Эти кредиты являются обеспечением облигаций, выпущенных СФО ВТБ РКС-1. Заемщики платят по кредитам и часть этих платежей направляется на выплату купонов по облигациям: сейчас средневзвешенная ставка по кредитам 13.7% (на 31.03.22), а купон по облигациям 8%. Процентная маржа — 5.7%.

У кредитного портфеля, которым является залоговым обеспечением, есть требования, несоблюдение которых может повлечь начало амортизации. Одним из таких требований является доля дефолтных кредитов, которая не должна превышать 2% в течении 3-ех мес. от всех кредитов в портфеле. Если эта ковенанта нарушается, то включатся плановая амортизация раньше окончания револьверного периода (об этом чуть ниже). ВТБ не заинтересован в том, чтобы амортизация началась раньше окончания этого периода, потому что ему необходимо отбивать затраты на создание этой сделки секьюритизации, поэтому он выкупает обратно дефолтные кредиты, и кредиты, не соответствующие другим требованиям. Таким образом поддерживается необходимая доля плохих кредитов на балансе СФО ВТБ РКС-1. Вместо плохих кредитов, СФО ВТБ РКС-1 закупает новые. Это возможно делать, пока идет револьверный период.

Кроме ковенанты о доле дефолтных кредитов, есть еще 10 ковенант, которые могут запустить плановую или ускоренную амортизацию.

У данной сделки есть залоговое обеспечение на 47.4 млрд руб., а размер всей сделки 35 млрд руб. Таким образом коэффициент достаточности залогового обеспечения равен 1.35х. Такое значение позволяет выдержать темп выхода в дефолт (CDR в %) на уровне ~35%. Из отчета от 04.05.22, CDR в % был равен 4.7%.

Помимо залогового обеспечения, у СФО ВТБ РКС-1 есть резервный фонд в размере 1.6 млрд руб. (4.7% от размера портфеля).

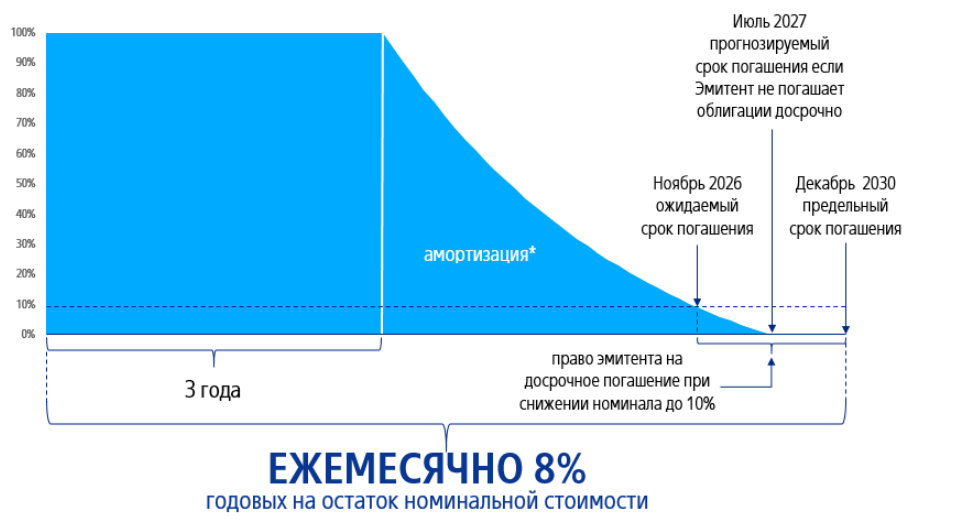

Подробнее о револьверном периоде и схеме погашения

Револьверный период составляет 3 года. Выпуск разместили в июне 2021, поэтому осталось 2 года до июня 2024 года. Во время этого периода СФО ВТБ РКС-1 направляет часть платежей на выкуп доп. кредитов у банка ВТБ. В июле 2024 года начнется плановая амортизация выпуска (окончание 36 расчетного периода).

У выпуска есть возможность досрочного погашения в одну из следующих дат:

- дата выплаты, приходящаяся на дату окончания 48 расчетного периода (01.07.2025)

- дата выплаты, следующая за датой выплаты, в которую непогашенная номинальная стоимость облигаций стала меньше 25% от совокупной номинальной стоимости облигаций на дату начала размещения облигаций (в результате плановой амортизации, ожидаемый срок погашения ноябрь 2026 года) .

Таким образом, дюрация выпуска равна ~2.7-2.8 лет.

Выводы

- Выпуск облигаций на 35 млрд руб. обеспечен портфелем потребкредитов на 47.4 млрд руб.

- Есть резервный фонд на 1.6 млрд руб.

- Высокая процентная маржа (5.7%) между средневзвешенной ставкой по портфелю потребкредитов (13.7%) и купонной ставки по облигациям (8%).