Комментарий к закрытию

<p>Доходность сделки составила 6.6% (16.3% годовых), из которых 2.7% рост цены и 3.9% НКД.<br /> </p>

Цена закрытия

<p>Доходность сделки составила 6.6% (16.3% годовых), из которых 2.7% рост цены и 3.9% НКД.<br /> </p>

В портфеле IA, мы держим выпуск ЯТЭК 1Р-2, который торгуется сейчас по 97.65 / 10.79% доходность к погашению. Спред к кривой ОФЗ — 313 б.п. Мы продолжаем держать бумагу в портфеле, ожидая, что спрос может сузиться ниже 300 б.п., т.к. первый выпуск торгуется с премией ~200 б.п.

Покупаем облигации ЯТЭК 1Р-2 по 94.85 / 12.40% доходность к погашению, что дает премию к ОФЗ в размере 469 б.п.

Выпуск ЯТЭК 1Р-1 торгуется с премией 256 б.п. к ОФЗ.

Исторически облигации компании торговались со спредом 230-300 б.п. и мы считаем, что второй выпуск имеет потенциал сужения спреда.

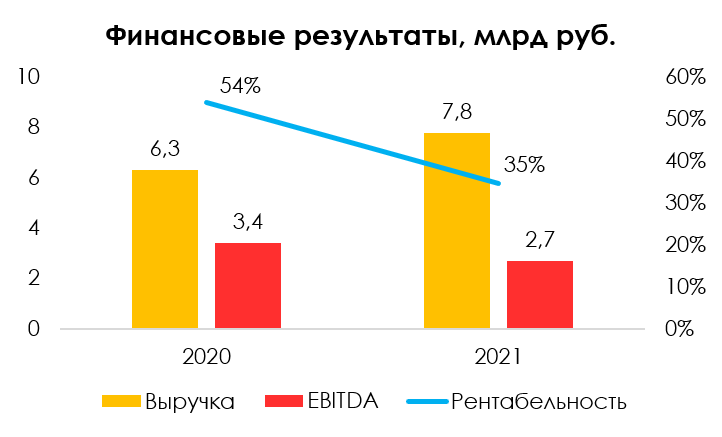

Чистый долг / EBITDA по итогам 2021 года равен 2.7х.

Весь долг номинирован в рублях. 80% долга представлено двумя выпусками облигаций: ЯТЭК 1Р-1 на 4 млрд руб. и ЯТЭК 1Р-2 на 5 млрд руб.

График погашения долга комфортный. На конец 2021 года денежные средства на балансе — 3.5 млрд руб., а краткосрочный долг — 1.6 млрд руб.

Если вы будете вовремя покупать и продавать облигации, вы можете зарабатывать на 2-3% больше, чем их доходность. Подробнее - стратегия Iron Arny