BayBACK (обратный выкуп акций) - означает, что эмитент покупает свои акции по собственной инициативе.

Зачем компаниям выкупать собственные акции с биржи? Как поется в песне, у них на это пять причин (по крайней мере 5 основных причин)

- Поддержка котировок акций

- Повышение дивидендов на одну акцию

- Повышение прибыли на одну акцию

- Перераспределение акций в пользу сотрудников

- Выход на новые рынки/финансирование M&A сделок

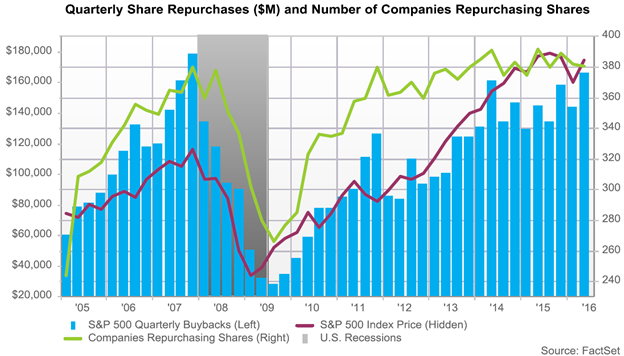

Первые 3, наверное, являются самыми актуальными для многих компаний. Байбеки позволяют не только поддерживать, но и толкать котировки вверх. Например, рассчитывается индекс S&P 500 Buybacks, который отслеживает динамику котировок компаний с рекордными размерами обратных выкупов. Интересный факт, индекс регулярно обыгрывает индекс S&P 500.

Ключевым фактором изменений рыночных котировок является соотношение спроса и предложения на бумаги. В последние годы программы buyback стали одним из драйверов роста американских фондовых рынков, создавая спрос и уменьшая предложение.

Российские компании также проводят программы обратного выкупа акций в тех же целях. Например, 3 сентября 2018 года Лукойл запустил программу байбека до 2022 года. Лукойл и ранее показывал рост выше рынка, но после начала программы этот разрыв еще сильнее увеличился.

В мае 2019 года объемы обратного выкупа сократились 290 млн долларов против 490 млн долларов в апреле. А с 1 по 21 июня Лукойл и вовсе выкупил только акций на 153 млн долларов. Эффект снижения объемов обратного выкупа (то есть поддержки котировок) виден на графике.

Цены на акции достаточно высоки, чтобы их покупать обычному инвестору, потому компании тратят больше денег на приобретение акций, когда их рыночные цены высоки, и меньше — при низкой цене.

Чем плохи байбеки?

Компании, озадаченные повышением акционерной стоимости капитала, проводят масштабные программы выкупа, которые требуют больших затрат. При этом пренебрегают инвестициями в программы развития — режут или вообще не проводят инвестиционную программу.

Менеджмент часто не ищет новые инвестиционные проекты, а предпочитает просто скупать акции, увеличивая показатели прибыли и дивидендов на акцию. Менеджмент не глуп, краткосрочно он выигрывает — его прибыль напрямую зависит от этих показателей.

Соответственно, рекордные байбеки являются своего рода «пузырем». Деньги на байбеки закончатся, а реальных прибылей, как и программ развития у компании нет.

Тем не менее, если байбеки дают возможность заработать (пускай даже и спекулятивно), то почему бы этим и не воспользоваться.