Цены на газ продолжают топтаться на дне. Основная причина – это превышение добычи газа над его потреблением. От таких цен и снижения спроса страдает наш Газпром. Мы думаем, что эта ситуация будет еще 1-2 года. Газпром выгодно брать инвестиционно по 170-180 руб./акцию с целью 240 через пару лет. Подробнее об этом читайте в статье.

Спрос на газ падает из-за карантинов

Карантинные меры по всему миру остановили часть предприятий во всем мире. Из-за этого упал спрос на углеводороды, в частности, на газ.

К примеру, в Японии спрос на газ упал на 10% в апреле и на 20% в мае год к году из-за введения карантинов: происходило закрытие промышленных предприятий, ресторанов и гостиниц.

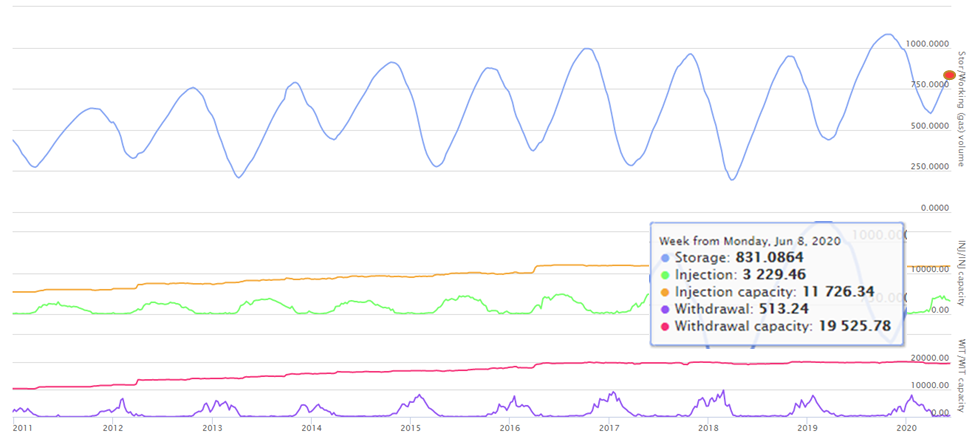

В Европе также упало потребление газа из-за карантинов. Более того, европейские газовые хранилища находятся на рекордных сезонных уровнях по объемам наполненности.

Объемы газа в европейских газовых хранилищах

Как следствие, американские заводы по сжижению природного газа сообщают о снижении объемов поставок газа на свои предприятия до 9-месячного минимума.

Если газ не нужен – его не покупают. Если его не покупают - производители не отправляют новые танкеры и не загружают мощности своих заводов.

Из-за низкого спроса начинает страдать предложение

По всему миру откладывается строительство и запуск ранее запланированных проектов СПГ. Они не могут законтрактовать объемы поставок.

С избытком газа на рынке без контрактов инвестиционная привлекательность проекта равна 0.

Также снижается количество работающих газовых месторождений. На это влияют

- разовые события;

- системные в виде снижения спроса.

К разовым можно отнести природные феномены в Мексиканском Заливе. В начале июня там проходил шторм Cristobal.

Для предупреждения ЧП были остановлены мощности по добыче газа.

Рынок газа сейчас профицитный

Рынок газа сейчас похож на рынок нефти. Много газа (нефти), но потребляют его (ее) мало. На нефтяном рынке ситуацию помогают выровнять страны ОПЕК+ и другие заинтересованные страны.

В газе такого нет. Балансирование рынка может проходить по нескольким вероятным сценариям.

Учитывая, что газовый бизнес – окологосударственный, то:

А) компании будут ждать банкротств друг друга, сокращения производств или роста спроса на газ для частичного восстановления цен. Этот сценарий уже реализуется.

Он будет проходить медленно, так как регуляторы имеют свой ресурс для поддержания своих производителей, а замедление экономик не позволит быстро нарастить спрос.

На данный момент проходит мягкий вариант развития событий: идёт сокращение производств, а не банкротства газовиков. Это значит, что постепенно цены найдут свой оптимум, и при их росте на рынок будут выходить дополнительные объемы газа. При таком сценарии – цены будут стабильно невысокими.

В случае банкротств – предложение резко сократится => цены быстро пойдут наверх, так как спрос на газ будет устойчивым, а объемы уйдут: все достанется выжившим.

Б) компании договорятся и создадут газовый ОПЕК; быстрая регулировка позволит в несколько кварталов сбалансировать рынок. Однако, у этого сценария есть много проблем, в частности споры будущих партнеров, неэффективность картеля, как такового и др.

Цены продолжают падать

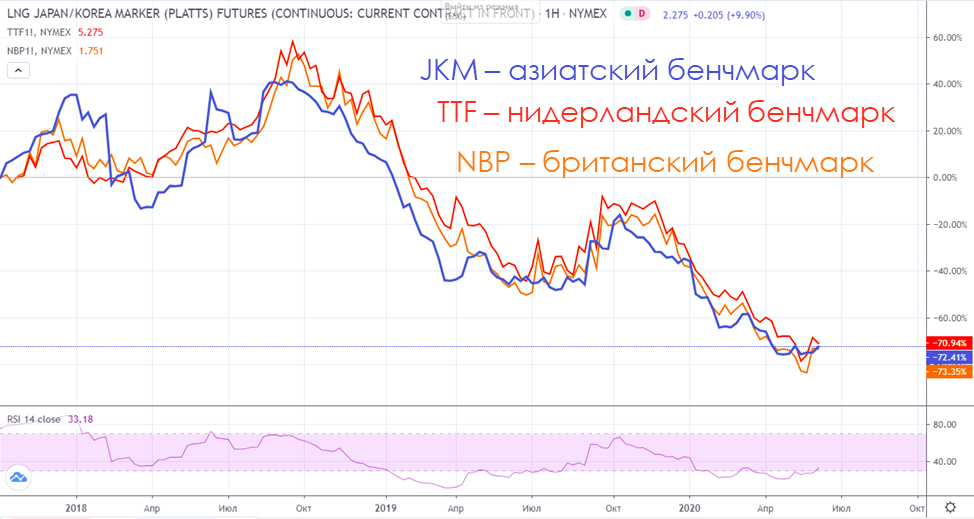

Рынок закладывает «низкий сезон», большие объемы в запасниках Европы и США, а также, большие профицит на рынке за счет России, Ближнего Востока и США в виде низких цен на основные газовые бенчмарки.

Динамика цен основных газовых бенчмарков

От низких цен и снижения спроса страдает Газпром

Газпром сильно теряет от текущей ситуации на рынке. В январе-апреле доходы от экспорта Газпрома упали на 52,3% по сравнению с прошлогодним уровнем.

Текущая цена по Газпрому – это большой аванс компании и ставка на 2021-2022 гг. После восстановления газового рынка с новой дивидендной политикой компания сможет генерировать большой доход для своих акционеров.

Газпром можно брать инвестиционно

Мы ждем, что Газпром сможет заплатить за 2020 г. несколько рублей (2-3 руб.) дивидендов без привлечения долга. С 15 рублями дивидендов за 2019 и 16,6 руб. за 2018 г. это провал.

Но уже в 2021 г. с ценой по газу в Европе в 140 $/тыс. м³ компания сможет заплатить 12,8 руб. дивидендов. С восстановлением рынка выше 170 $/тыс. м³ компания сможет платить рекордные дивиденды, и стоимость Газпрома с текущей нормой доходности перевалит за 230 руб./акцию.

На текущий момент с этими перспективами интересными уровнями к покупке видятся 170-180 руб./акцию.

Выводы

С учетом текущих цен на газ и объемов реализации 2020 г. будет провальным для Газпрома. Газпром сейчас – инвестиционная идея с горизонтом 3-4 года с расчетом на восстановление газового рынка.