При принятии решения об инвестировании в ту или иную акцию инвестору важно понимать, есть ли у нее потенциал роста.

Если компания показывает высокие темпы роста прибыли на протяжении последних лет, это совсем не означает, что покупать ее акции прямо сейчас по текущей цене выгодно. Ведь может быть и так, что актив оценивается рынком дорого (то есть высокие прибыли и перспектива их роста уже отражены в цене). Поэтому инвестору важно понимать, выгодна ли для покупки текущая рыночная цена акций, а для этого нужно оценить, какая справедливая (или фундаментальная) цена акции.

В посте поговорим о том, из каких факторов складывается оценка:

- прогнозов прибыли на один год или несколько лет;

- требуемой доходности на рынке;

- сектора и страны, где ведет бизнес компания;

- темпов роста компании.

Важны прогнозы прибыли на один или несколько лет — будет ли расти компания

Когда вы покупаете акцию какой-либо компании на бирже, вы по сути становитесь владельцем бизнеса. Это то же самое, как если бы вы решили вложиться в сеть пиццерий или кофеен. В таком случае вам важно, чтобы сеть развивалась и прибыль росла, а в последствии стабильно работала и приносила хорошие дивиденды. Так и с акциями на фондовом рынке: за ними стоит реальный бизнес, и, совершая покупку, мы делаем ставку на то, что он будет развиваться и наращивать свои доходы. И, соответственно, его стоимость (цена акций) будет расти: доля в пиццерии, которая зарабатывает 100 млн руб. в год, будет стоить дороже, чем та, что приносит 10 млн руб.

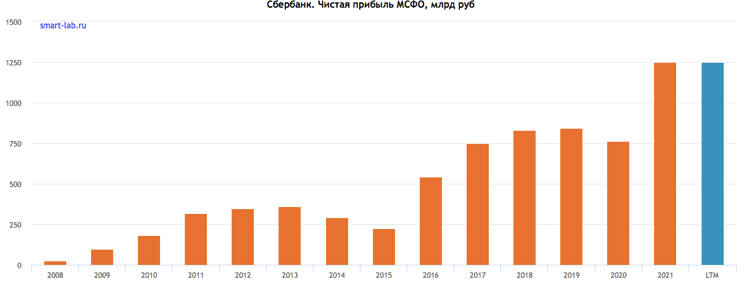

Рассмотрим на реальных примерах. Сейчас сложно это представить, но когда-то (конец 90-х – начало 2000-x) акции Сбербанка стоили меньше 1 рубля. С тех пор и до начала текущей коррекции стоимость акций увеличилась в 400 раз.

Это произошло не просто так. Сбербанк наращивал свою прибыль и дивиденды, соответственно, и его рыночная стоимость росла.

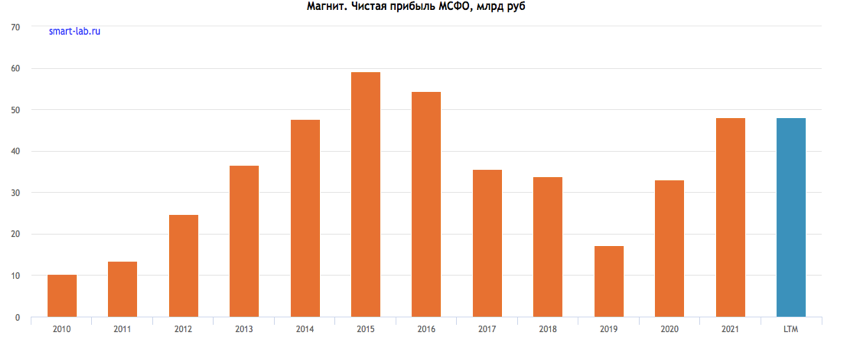

Другой пример — Магнит. Компания не всегда была сетью федерального масштаба с 26 тыс. магазинов. Начиналось все с небольшой региональной сети в Краснодарском крае. В 2006 г. компания провела IPO и начала активно открывать магазины и наращивать свои доходы. С момента выхода на биржу и до 2015 г. котировки компании выросли в 17 раз.

За это время компания более чем в 7 раз увеличила количество магазинов и более чем в 6 раз нарастила чистую прибыль.

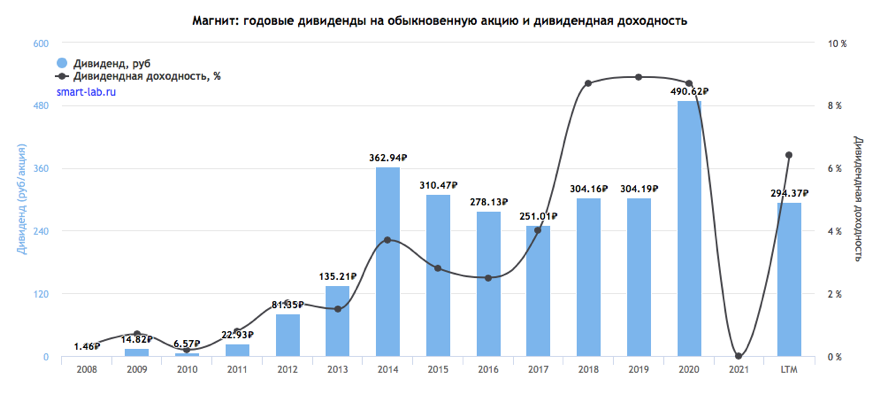

Дивиденды выросли более чем в 300 раз к 2015 г.

После 2015 г. акции начали корректироваться, что было связано с начавшимися проблемами в бизнесе Магнита. Компания продолжала открывать новые магазины и за счет этого наращивать общую выручку, при этом выручка старых магазинов падала на фоне оттока клиентов (на большом масштабе стало страдать качество, и клиенты стали уходить). Это привело к снижению EBITDA и чистой прибыли, именно это и отразили котировки компании.

Люди, которые совершали покупки акций Магнита в 2015 г., руководствуясь ростом прибыли в последних отчетах, могли частично потерять свои вложения на коррекции. Поэтому важно смотреть на прогнозы фин. показателей, а не на исторические данные. Именно по этой причине акции чувствительны к новостям, если в них говорится о факторах, способных повлиять на будущую прибыль компании и дивиденды (об изменении цен, санкциях против конкретных отраслей и т.д.).

Второй важный фактор, который влияет на стоимость акций, — требуемая доходность

Требуемая доходность — это минимальная доходность, которую хотят получать инвесторы, вкладывая свои деньги в конкретный актив.

В России высокая требуемая доходность, так как высокая безрисковая доходность (доходность без риска финансовых потерь). Прокси-показателем безрисковой ставки выступают государственные облигации.

В США ставки по гос. облигациям (трежерис) ниже, соответственно, требуемая доходность ниже. Поэтому в США есть компании, которые платят 1-2% див. доходности, и это нормально.

Для того чтобы див. доходность акций была интересна для инвестора, она должна быть выше, чем требуемая. В обратном случае инвестору проще купить гос. облигации, так как они менее рискованные.

Если прогнозная див. доходность в акциях выше, чем требуемая, то образуется потенциал роста. Если на рынке торгуются акции качественной компании с див. доходностью существенно выше, чем в ОФЗ, то инвесторы не смогут это игнорировать, и будут совершать покупки, что привет к росту стоимости акций. Это видно на примерах Сбербанка и Магнита: по мере того, как див. доходность росла, увеличивалась и стоимость акций.

На оценку влияет сектор и страна, где оперирует компания, а также темпы роста доходов

Для сравнения и оценки компаний инвесторы часто используют мультипликаторы. Это коэффициенты, которые позволяют определить, дешево или дорого торгуются компании относительно своих исторических значений и относительно конкурентов.

Самые распространенные мультипликаторы P/E и EV/EBITDA:

- P/E — капитализация/чистая прибыль или цена акции/чистая прибыль на акцию.

- EV/EBITDA — EV(капитализация + чистый долг)/EBITDA(чистая прибыль до вычета процентов, налогов и амортизации).

Более подробно о показателях EBITDA и EV можете прочитать в наших статьях:

Простыми словами: мультипликаторы иллюстрируют, за сколько лет окупятся вложения инвестора или сколько годовых прибылей стоит бизнес компании. EBITDA считаем более репрезентативным показателем, так как чистая прибыль учитывает бумажные доходы и расходы (амортизацию, переоценку валюты на счетах и т.д.).

Чем выше мультипликатор компании (чем больше годовых прибылей стоит компания), тем выше ожидания инвесторов. При поиске недооцененной акции нужно сравнивать мультипликаторы компаний, а также смотреть на историческое значение по отрасли.

ВАЖНО: Нельзя сравнивать по мультипликаторам компании разных отраслей и стран.

У каждой отрасли есть свои особенности, и мультипликаторы это учитывают. По высоким мультипликаторам торгуются те компании, у которых есть значительный потенциал роста EBITDA, а по более низким — те компании, которые показывают медленный рост или снижение, а также требуют постоянных высоких инвестиций (то есть их реальных денежный поток меньше, потому что значительная часть EBITDA идет на расходы).

Например, нефтегазовый сектор требует более высоких инвестиций (постоянная геологическая разведка, бурение новых скважин и т.д.), поэтому мультипликаторы низкие. Та же ситуация с телекомами, которые не показывают значительных темпов роста прибыли и у которых стабильно высокие кап. затраты (они инвестируют в поддержку инфраструктуры).

IT-компании, в свою очередь, высоко оцениваются во всем мире в связи с высокими ожиданиями инвесторов на счет будущих перспектив данных компаний.

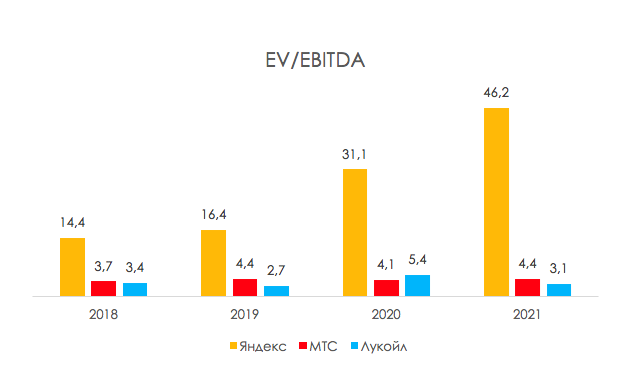

На графике ниже наглядный пример: EV/EBITDA Яндекса (быстрорастущий российский IT-гигант) значительно выше, чем EV/EBITDA Лукойла и МТС.

При этом мультипликаторы также учитывают страновой риск (риск изменения политических или экономических условий в стране или того, что действия правительства государства повлияют на деятельность компании и ее способность исполнять свои обязательства). В Америке, например, мультипликаторы выше, чем в России.

Технологические компании на американском рынке могут торговаться по мультипликаторам 50-100x EV/EBITDA и выше, что отражает высокие темпы роста доходов таких компаний и ожидания инвесторов на счет будущих перспектив. Например, средний мультипликатор AMD и NVIDEA за последние 4 года около 50x EV/EBITDA.

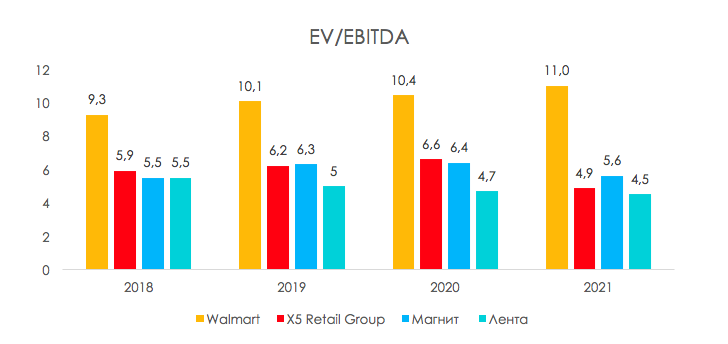

Но и в традиционных секторах мультипликаторы на американском рынке выше, чем на российском. Например, крупнейший американский ритейлер Walmart, которому уже более 50 лет и который не показывает значительного роста EBITDA, торгуется по 11x EV/EBITDA, в то время как российские ритейлеры торгуются в среднем около уровня 6x EV/EBITDA.

Выводы

Таким образом, перед принятием решения о покупке той или иной акции следует учитывать факторы, из которых складывается фундаментальная стоимость компании: будет ли компания показывать темпы роста прибыли в будущие годы, сможет ли обеспечить интересную див. доходность своим инвесторам и по какому мультипликатору торгуется в зависимости от этого относительно своих конкурентов.

Пользователи нашей подписки видят «целевые цены» по компаниям российского и американского рынков на горизонте года — это и есть те самые справедливые цены акций, по нашей оценке. Присоединяйтесь!