Выручка сахарного сегмента Русагро по итогам 4 кв. 2019 была ниже наших ожиданий. Последний год стал сложным для сахарной отрасли: объемы произведенного сахара достигли исторического максимума, что оказало серьезное давление на цены.

На сахарный сегмент приходится треть выручки Русагро. В связи с этим, в статье рассмотрим:

- Что может стабилизировать ситуацию

- Каких цен ждать в 2020 г.

- Что будет с выручкой Русагро

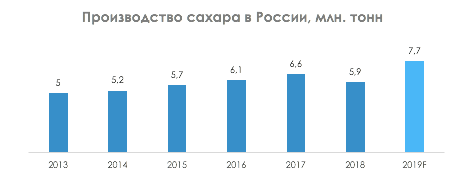

Из свеклы 2019 г. в России будет произведено рекордное количество сахара — предположительно 7,7 млн тонн. Это более 1 млн тонн. избыточного сахара. Также около полумиллиона тонн запасов сахара оставалось в запасах крупных российских компаний на конец 3 квартала.

Переизбыток сахара оказал давление на цены, и в 4 квартале они достигли рекордно низкого уровня (-37% г/г).

В такой ситуации компании, в том числе Русагро, распродавали тот сахар, на который не хватает места в хранилищах, а остальную часть придерживали для реализации в будущих периодах.

Что может стабилизировать рынок:

- Сокращение посевов сахарной свеклы

Сахарная свекла становится самой низкорентабельной из сельскохозяйственных культур. В следующем сезоне Минсельхоз предлагает сократить посевы на 15%. На фоне низких цен логично было бы ждать сокращения посевов фермерами, при этом игроки могут не сокращать объемы и даже увеличивать, ожидая, что это сделают другие, и цены стабилизируются. Как результат, может возникнуть ситуация, в которой никто не сокращает объемы и не зарабатывает.

- Банкротство слабых игроков

Стоимость сахара сейчас ниже себестоимости производства даже вертикальноинтегрированных компаний, не говоря о мелких хозяйствах. Если цены не стабилизируются, слабых игроков ждет банкротство, что поможет убрать часть излишков сахара с рынка.

- Экспорт

Сейчас тот момент, когда российским компаниям становится выгодно экспортировать, так как цены на мировом рынке растут. Ожидается первый дефицит сахара за последние 5 лет.

В этом сезоне (июль 2019 — август 2020) экспорт сахара может составить рекордные 1 млн. тонн.

При этом экспортного потенциала на традиционные рынки может быть недостаточно для стабилизации ситуации с ценами на внутреннем рынке. Суммарная емкость рынков оценивается в 1,1 млн. тонн. Данного объема недостаточно для стабилизации ситуации на внутреннем рынке. Необходимо расширение географии экспорта, но на новые рынки выйти не так просто.

Мы не ждем значительного роста цен в 2020 г.

Цены на сахар, по нашим ожиданиям, будут оставаться невысокими в этом производственном сезоне (до августа 2020 г), так как на рынке рекордный профицит и экспортных возможностей для стабилизации ситуации недостаточно.

Большинство игроков будут удерживать запасы в хранилищах, чтобы не распродавать по низким ценам. При этом перед производственным сезонов многие игроки могут распродавать сахар, чтобы освободить силосы для нового сахара и снизить цену на сахарную свеклу. Поэтому не смотря на предпосылку о сокращении посевов на 15%, мы не ожидаем значительного роста цен также во второй половине года. Возможно, этот эффект части будет нивелирован уходом слабых игроков.

При таких предпосылках выручка сахарного сегмента по итогам 2020 г. может снизиться на 23% г/г. Негативный эффект на общую выручку составит 5%, при этом он будет компенсирован другими сегментами компании.

Фундаментальную оценку акций Русагро можно узнать на нашем портале. Присоединяйтесь!