23 августа стало известно, что «А-проперти» Альберта Авдоляна подала в Федеральную антимонопольную службу (ФАС) ходатайство о приобретении у Газпромбанка 49% Эльгинского угольного месторождения. Обыкновенные акции Мечела успели сходить с 57 до 65 рублей, но является ли новость положительной для Мечела?

С одной стороны, продажа позволит сократить Мечелу Чистый долг (списание опциона Газпромбанку на покупку 49% Эльги на сумму 34,3 млрд рублей). Если Мечел решит продать и свою долю (51%), то чистый долг сократится на размер долга Эльги (~200 млн долларов) и на размер кэша, полученного за продажу пакета (зависит от того, как оценят Эльгу покупатели).

С другой стороны, Эльгинское месторождение можно назвать флагманским угольным месторождением в России (рентабельность выше, чем у других угольных активов).

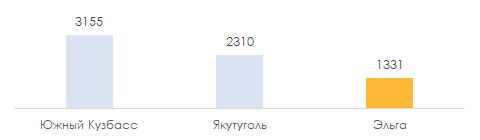

- Денежные издержки производства коксующегося угля на Эльге на 40–60% меньше, чем на других угольных месторождениях Мечела (по мере выхода на проектную мощностью Эльги денежные издержки будут сокращаться).

Денежные издержки на тонну производства, руб./тонн

- Плановый объем добычи угля двумя очередями Эльги планируется на уровне 29,7 млн тонн угля ежегодно (выход на проектную мощностью планируется к концу 2021 года). Сейчас, учитывая, что Эльгу Мечел практически не развивал, добыча на Эльге по итогам 2019 года составит ~ 8 млн тонн.

Добыча Эльгаугля, тыс. тонн

Итого, если Мечел расстанется с Эльгой, то краткосрочно это можно рассматривать как позитив (так как сократится чистый долг), но среднесрочно-долгосрочно полная продажа угольного актива отрицательно повлияет на финансовые показатели Мечела.